Stratégie de suivi de tendance basée sur l'indicateur OBV

Aperçu

Cette stratégie utilise le croisement de deux moyennes mobiles exponentielles (EMA) pour déterminer la tendance haussière ou baissière de l'indicateur OBV, puis prend des positions longues ou courtes en fonction de cette tendance. L'indicateur OBV reflète plus clairement la relation entre le prix et le volume, et permet de juger de l'intention des acteurs du marché ; il est donc utile pour capter les tendances du marché. En combinant le traitement lissant des moyennes mobiles, cette stratégie filtre efficacement le bruit du marché et capture la tendance principale.

Principe de la stratégie

La stratégie se base principalement sur le fait que l'indicateur OBV se trouve en tendance haussière pour déterminer un signal d'achat. Plus précisément, elle calcule l'EMA sur 6 périodes et l'EMA sur 24 périodes de l'OBV. Lorsque l'EMA 6 croise à la hausse l'EMA 24, un signal d'achat (long) est généré. De même, lorsque l'EMA 6 croise à la baisse l'EMA 24, un signal de vente (court) est généré. En outre, la stratégie intègre un stop-loss fixe de 3 %.

La clé de la stratégie pour juger la tendance réside dans l'indicateur OBV. L'OBV traduit la volonté collective des capitaux importants et reflète efficacement l'attitude des acteurs du marché. Associé au traitement par moyennes mobiles, il permet de filtrer en partie le bruit, rendant les signaux plus clairs et plus fiables. La stratégie utilise une EMA rapide et une EMA lente pour construire les signaux de trading, ce qui lisse les données de prix tout en restant sensible aux changements de tendance.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'indicateur OBV basé sur le volume permet de juger clairement l'intention des acteurs du marché, avec des signaux relativement fiables.

- Le traitement par double EMA filtre une partie du bruit, rendant les signaux plus nets.

- La combinaison d'une EMA rapide et d'une EMA lente permet à la fois de lisser les prix et de capter les changements de tendance.

- La stratégie est simple à mettre en œuvre et facile à exécuter.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur OBV peut parfois émettre de faux signaux, ce qui peut entraîner des pertes pour la stratégie.

- En période de marché volatile, le traitement par EMA peut présenter un retard, faisant manquer les points d'entrée optimaux.

- Un stop-loss fixe peut s'avérer trop rigide et ne pas s'adapter aux évolutions du marché.

Contre-mesures :

- Combiner avec d'autres indicateurs pour confirmer les signaux et éviter les faux signaux.

- Optimiser les paramètres de l'EMA pour la rendre plus réactive.

- Mettre en place un stop-loss dynamique.

Pistes d'optimisation

La stratégie peut être optimisée selon les directions suivantes :

- Optimiser la combinaison des paramètres EMA pour trouver des paramètres de moyennes mobiles plus adaptés.

- Ajouter d'autres indicateurs (comme MACD, RSI, etc.) pour confirmer les signaux et améliorer la précision.

- Mettre en place un stop-loss dynamique, capable d'ajuster en temps réel le niveau de stop en fonction de la volatilité du marché.

- Effectuer une optimisation des combinaisons de paramètres pour trouver la meilleure configuration.

Résumé

Dans l'ensemble, cette stratégie constitue une méthode simple et fiable de suivi de tendance. Elle combine l'indicateur OBV et les doubles EMA pour juger de la tendance. Ses atouts sont la simplicité d'exécution, des signaux clairs et un suivi efficace de la tendance ; ses inconvénients sont la possible apparition de faux signaux et le retard inhérent au traitement par EMA. En l'optimisant avec d'autres indicateurs, on peut obtenir de meilleurs résultats.

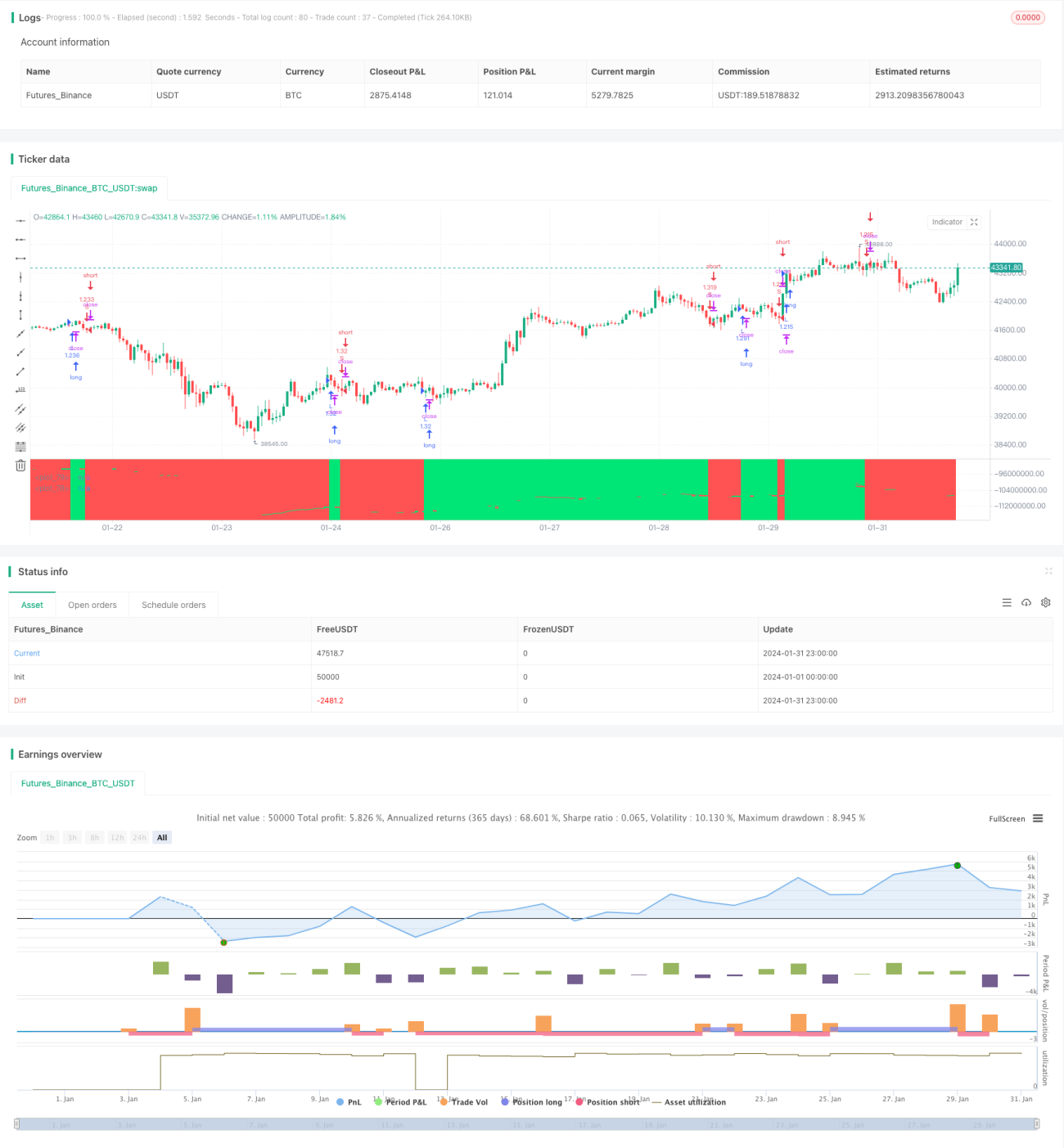

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1