Stratégie de retournement du Super Trend en daily

Aperçu

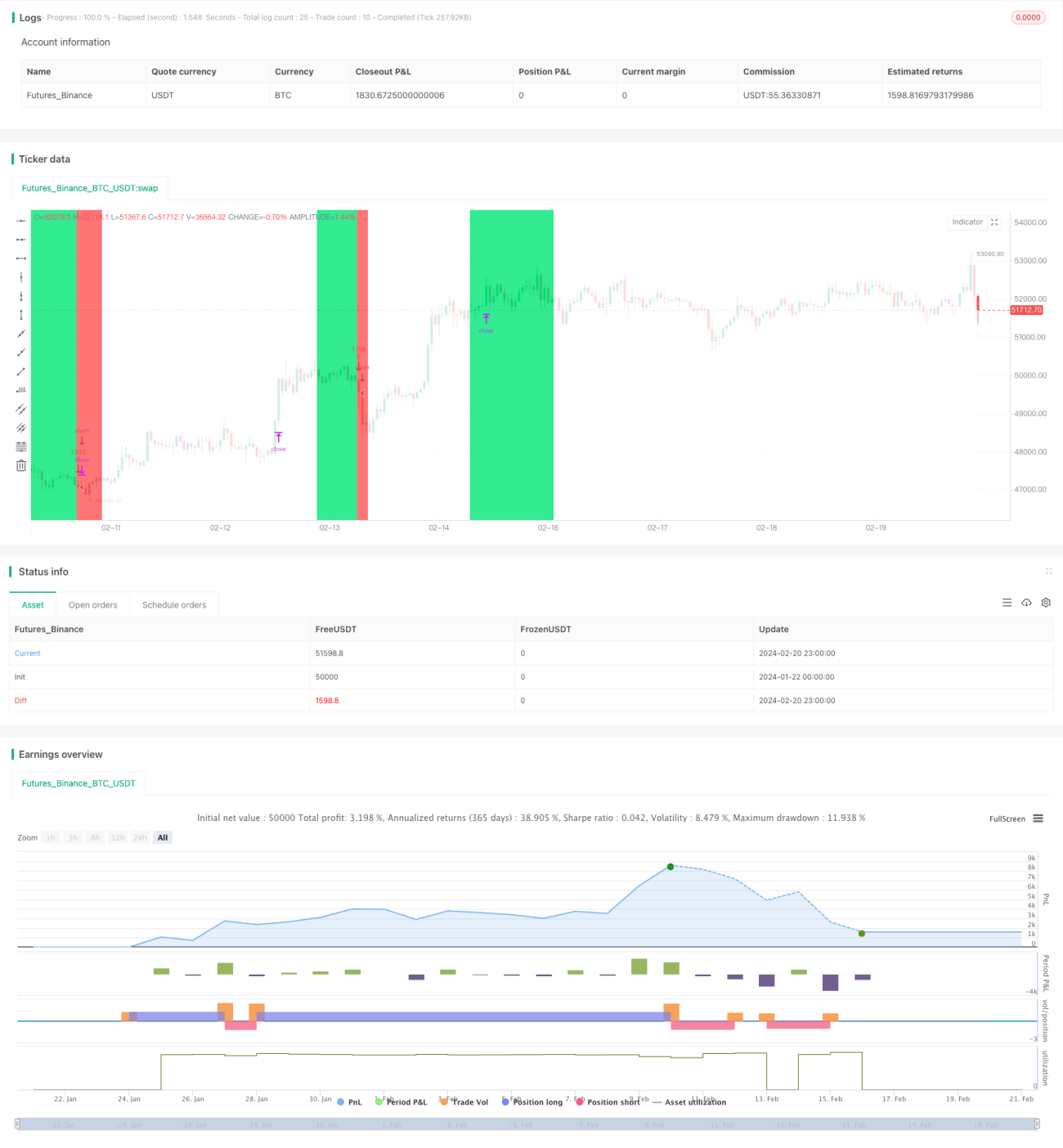

La stratégie de renversement journalier Super Trend (Super Trend Daily Reversal Strategy) est une stratégie de trading quantitatif qui utilise l'indicateur Super Trend pour déterminer la tendance du marché, combine les cassures de prix et le calcul du stop-loss basé sur l'Average True Range (ATR), et filtre les signaux du Super Trend à l'aide de l'indicateur Rate of Change (ROC). Cette stratégie est adaptée aux périodes journalières et plus longues, et peut être utilisée sur les marchés des crypto-monnaies, des actions, etc.

Principe de la stratégie

L'indicateur principal de la stratégie est le Super Trend Indicator. Basé sur l'ATR, le Super Trend permet de déterminer plus clairement la direction de la tendance du marché. Lorsque le prix franchit la bande supérieure du Super Trend, il s'agit d'un signal baissier ; lorsqu'il franchit la bande inférieure, c'est un signal haussier.

La stratégie utilise l'indicateur Rate of Change (ROC) pour filtrer les signaux du Super Trend et éviter les faux signaux. Elle ne participe aux signaux du Super Trend que lorsque la volatilité des prix est suffisamment importante ; sinon, elle s'abstient.

En ce qui concerne le stop-loss, la stratégie offre deux méthodes : un pourcentage de stop-loss fixe et un stop-loss automatique basé sur l'ATR avec resserrement progressif. Le stop-loss fixe est simple et direct, tandis que le stop-loss ATR peut ajuster la distance du stop en fonction de la volatilité du marché.

Les conditions d'entrée sont un renversement de l'indicateur Super Trend et un passage du filtre ROC. Les conditions de sortie sont un nouveau renversement du Super Trend ou la cassure du stop-loss. La stratégie suit le principe du suivi de tendance, n'autorisant qu'une seule position par direction.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la clarté et la stabilité avec lesquelles l'indicateur Super Trend détermine la direction de la tendance, générant moins de bruit que les moyennes mobiles classiques. De plus, l'ajout du ROC permet de filtrer efficacement une partie des faux signaux.

Le mécanisme de stop-loss adaptatif basé sur l'ATR permet également à la stratégie de s'adapter à un large éventail de conditions de marché. Lorsque la volatilité augmente, le stop s'élargit automatiquement, ce qui permet de verrouiller au maximum les gains.

Les résultats des tests montrent que la stratégie fonctionne particulièrement bien dans les marchés haussiers. Elle affiche un taux de réussite élevé dans les tendances de long terme avec une amplitude significative, et les périodes de gains consécutifs sont longues.

Analyse des risques

Le principal risque de cette stratégie est une erreur de jugement du renversement de tendance, qui pourrait entraîner des signaux de renversement manqués ou inutiles. Cela se produit généralement lorsque le prix se consolide latéralement près de niveaux de support ou de résistance clés.

Par ailleurs, un stop-loss trop large peut également amplifier les pertes. Le stop-loss ATR étant ajusté en fonction de la volatilité du marché, il peut devenir plus large lors d'événements exceptionnels.

Pour atténuer ces risques, on peut réduire la période de calcul de l'ATR ou ajuster le multiplicateur du stop-loss ATR. On peut également ajouter des indicateurs supplémentaires pour identifier les niveaux de support/résistance clés et éviter les signaux trompeurs dans ces zones.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

-

Ajuster les paramètres du Super Trend (période et multiplicateur ATR) pour lisser davantage la ligne de tendance.

-

Ajuster les paramètres du ROC (période et seuil de variation) pour réduire les faux signaux.

-

Tester différents mécanismes de stop-loss, tels que le stop suiveur (trailing stop), ou optimiser l'amplitude du stop-loss fixe.

-

Ajouter des indicateurs complémentaires pour identifier les supports/résistances clés et éviter les erreurs de renversement de tendance.

-

Tester les paramètres et les résultats sur différents actifs pour trouver la meilleure combinaison de paramètres.

-

Effectuer une optimisation par backtesting pour trouver les réglages optimaux.

Résumé

Dans l'ensemble, la stratégie de renversement journalier Super Trend est une stratégie de suivi de tendance relativement stable et fiable. En combinant l'indicateur Super Trend et le ROC pour le filtrage, elle parvient à identifier efficacement la direction des tendances de moyen et long terme. Le mécanisme de stop-loss adaptatif ATR lui permet de s'adapter à la plupart des conditions de marché. En optimisant davantage les paramètres et en ajoutant des indicateurs de jugement, la stabilité et la rentabilité de la stratégie peuvent encore être améliorées.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1