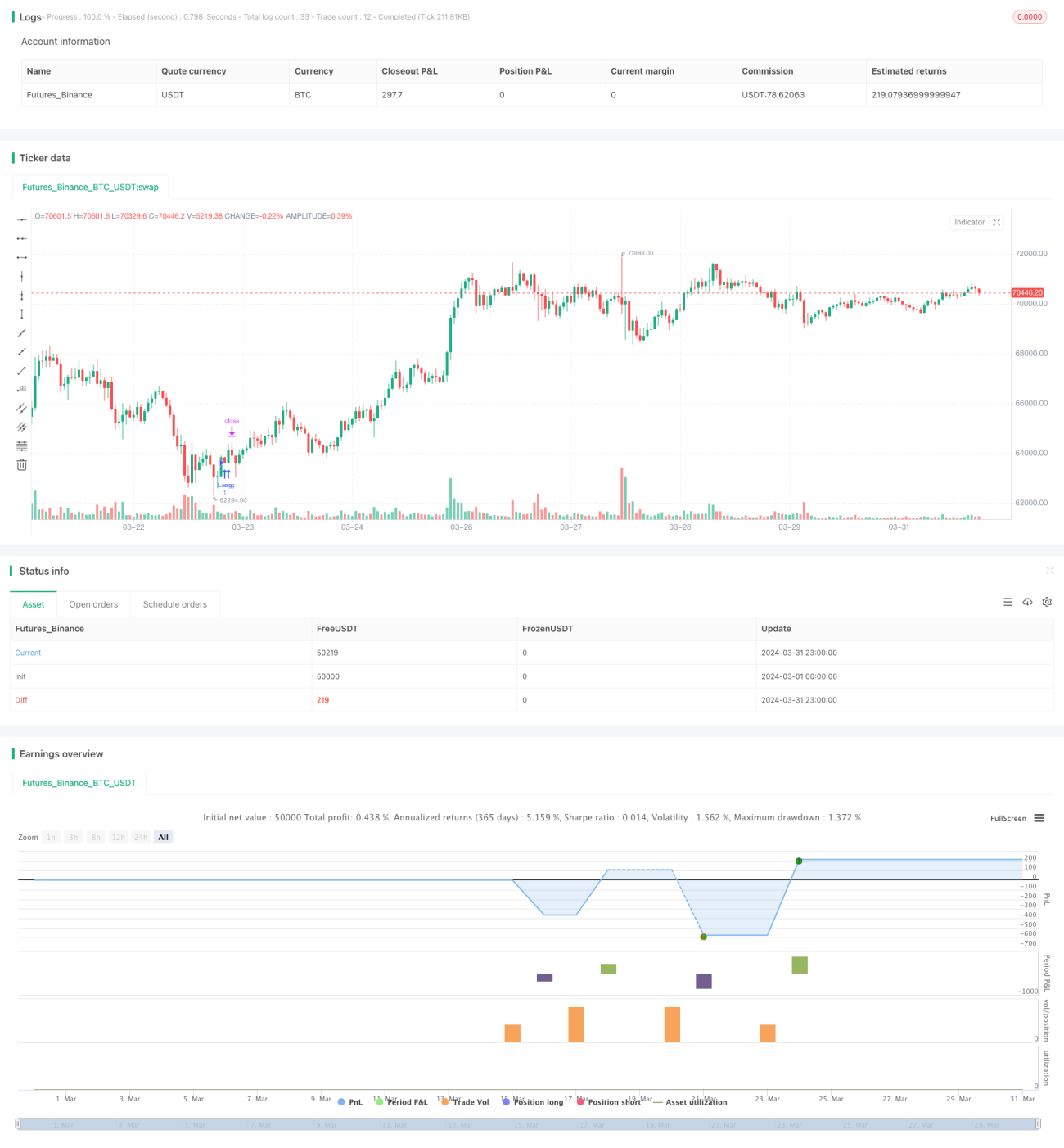

Stratégie de trading Bitcoin multi-indicateurs

Aperçu

Cette stratégie combine plusieurs indicateurs techniques, notamment l'indice de force relative (RSI), la convergence-divergence des moyennes mobiles (MACD) et plusieurs moyennes mobiles simples (SMA) de différentes périodes, afin de fournir un outil d'analyse complet pour le trading du Bitcoin (BTC). L'idée principale de cette stratégie est de prendre en compte les signaux de différents indicateurs de manière globale, d'ouvrir une position longue lorsque le RSI se trouve dans une plage spécifique, que le MACD présente un croisement haussier (golden cross) et que le prix est inférieur à plusieurs SMA, tout en fixant un stop-loss et un take-profit, et de mettre à jour le niveau de stop-loss lorsque le RSI atteint 50.

Principe de la stratégie

- Calculer le RSI, le MACD et les SMA de différentes périodes.

- Vérifier si la valeur précédente du RSI était inférieure à la limite inférieure ou supérieure à la limite supérieure, si la valeur actuelle du RSI se situe entre les limites inférieure et supérieure, si le MACD présente un croisement haussier, et si le cours de clôture est inférieur à toutes les SMA.

- Si toutes ces conditions sont remplies et qu'aucune position n'est ouverte, ouvrir une position longue.

- Définir les prix de stop-loss et de take-profit en fonction d'un pourcentage de risque.

- Si une position longue est détenue et que le RSI atteint 50, mettre à jour le niveau de stop-loss au plus haut prix.

- Si le MACD présente un croisement baissier (death cross), clôturer la position.

Avantages de la stratégie

- Prise en compte de plusieurs indicateurs techniques, ce qui améliore la fiabilité des signaux.

- Ouverture de position lorsque le RSI se trouve dans une plage spécifique, évitant ainsi d'entrer dans des conditions extrêmes.

- Mise en place d'un stop-loss et d'un take-profit pour contrôler le risque.

- Ajustement dynamique du niveau de stop-loss pour verrouiller une partie des profits.

- Clôture rapide des positions en fonction du signal de croisement baissier du MACD, réduisant ainsi les pertes potentielles.

Risques de la stratégie

- Sur un marché sans tendance claire, les signaux de trading fréquents peuvent entraîner un nombre excessif de transactions et des pertes liées aux frais.

- Un stop-loss et un take-profit basés sur un pourcentage de risque fixe peuvent ne pas s'adapter à différents environnements de marché.

- Le fait de se fier uniquement aux indicateurs techniques, sans tenir compte des facteurs fondamentaux, peut conduire à des décisions de trading erronées.

Pistes d'optimisation de la stratégie

- Introduire davantage d'indicateurs techniques ou d'indicateurs de sentiment du marché pour améliorer la précision des signaux.

- Ajuster dynamiquement les niveaux de stop-loss et de take-profit en fonction de la volatilité du marché, afin de s'adapter à différents environnements.

- Combiner l'analyse fondamentale, comme les événements d'actualité majeurs ou les changements de politique réglementaire, pour faciliter les décisions de trading.

- Envisager des indicateurs de différentes périodes pour capturer les opportunités de trading à plusieurs échelles temporelles.

Résumé

Cette stratégie offre un cadre d'analyse complet pour le trading du Bitcoin en utilisant de manière combinée des indicateurs techniques tels que le RSI, le MACD et les SMA. Elle génère des signaux de trading par la confirmation conjointe de plusieurs indicateurs et met en place des mesures de contrôle des risques. Cependant, la stratégie présente encore des possibilités d'optimisation, comme l'introduction d'indicateurs supplémentaires, l'ajustement dynamique des paramètres et l'intégration de l'analyse fondamentale. Dans la pratique, les traders doivent adapter la stratégie en fonction de leur propre tolérance au risque et des conditions du marché.

- 1