मूविंग एवरेज क्रॉसओवर रणनीति पर आधारित

सारांश

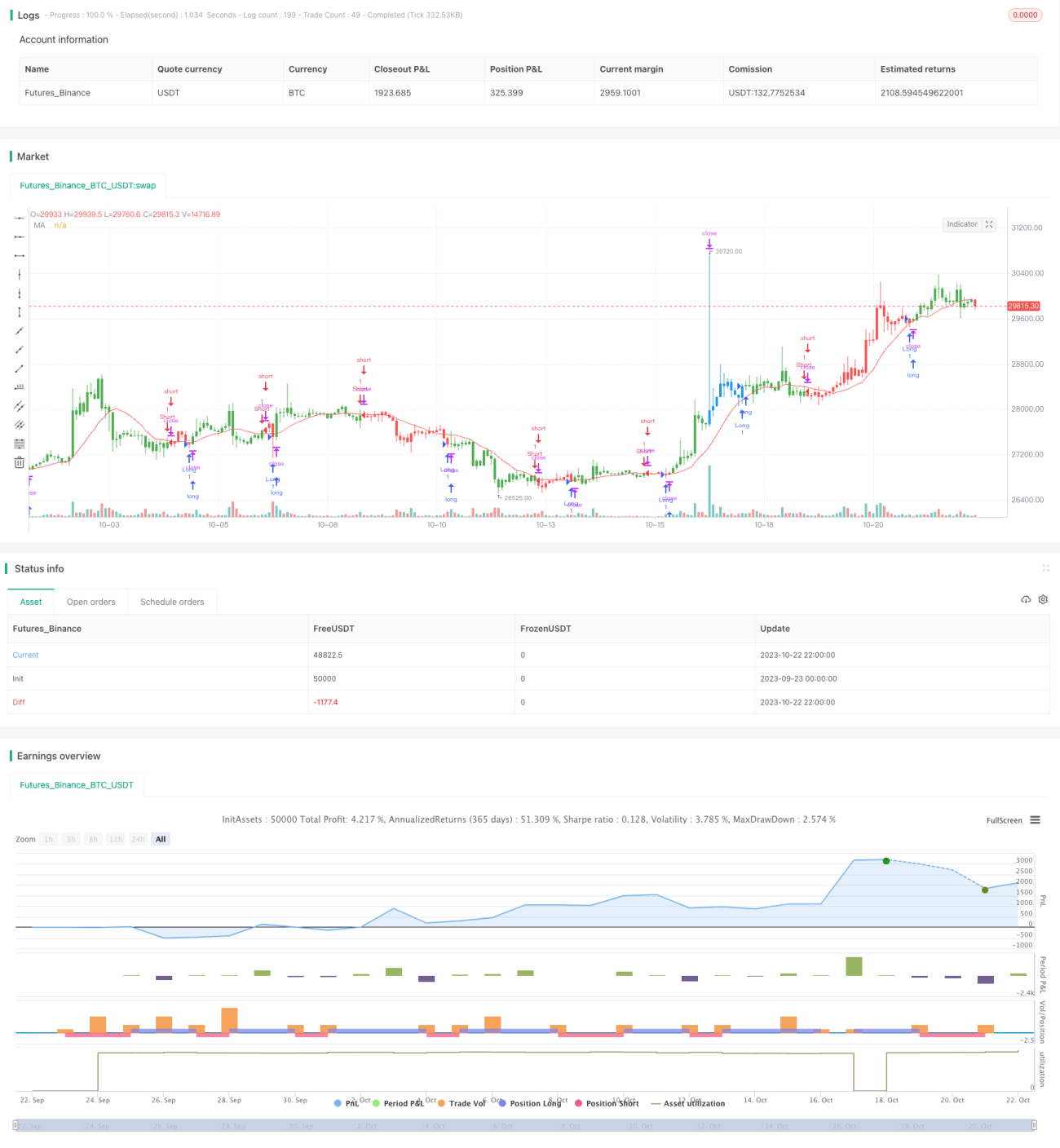

यह रणनीति मूविंग एवरेज क्रॉसओवर सिद्धांत पर आधारित है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से ऊपर पार करता है तो लॉन्ग पोजीशन ली जाती है, और जब अल्पकालिक मूविंग एवरेज ऊपर से नीचे दीर्घकालिक मूविंग एवरेज को पार करता है तो शॉर्ट पोजीशन ली जाती है। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो सरल मूविंग एवरेज (अल्पकालिक और दीर्घकालिक) की गणना करती है और उनके क्रॉसओवर के आधार पर प्रवृत्ति की दिशा निर्धारित करती है।

विशेष रूप से, रणनीति पहले अल्पकालिक मूविंग एवरेज (xMA) और दीर्घकालिक मूविंग एवरेज की गणना करती है। अल्पकालिक मूविंग एवरेज की लंबाई Len है और दीर्घकालिक मूविंग एवरेज की लंबाई 2*Len है।

इसके बाद रणनीति यह जाँचती है कि क्या अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर की ओर पार करता है (क्रॉसओवर)। यदि ऐसा होता है, तो लॉन्ग सिग्नल उत्पन्न होता है। इसी प्रकार, यह जाँचती है कि क्या अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे की ओर पार करता है (क्रॉसअंडर)। यदि ऐसा होता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग सिग्नल प्राप्त होने पर, यदि वर्तमान में कोई पोजीशन नहीं है, तो मौजूदा बाजार मूल्य पर लॉन्ग पोजीशन खोली जाती है। शॉर्ट सिग्नल प्राप्त होने पर, यदि कोई पोजीशन नहीं है, तो मौजूदा बाजार मूल्य पर शॉर्ट पोजीशन खोली जाती है।

इसके अतिरिक्त, रणनीति स्टॉप लॉस और टेक प्रॉफिट स्तर भी निर्धारित करती है। लॉन्ग के बाद स्टॉप लॉस मूल्य = प्रवेश मूल्य - (स्टॉप लॉस प्रतिशत * प्रवेश मूल्य) और टेक प्रॉफिट मूल्य = प्रवेश मूल्य + (टेक प्रॉफिट प्रतिशत * प्रवेश मूल्य) निर्धारित किया जाता है। शॉर्ट के बाद स्टॉप लॉस मूल्य = प्रवेश मूल्य + (स्टॉप लॉस प्रतिशत * प्रवेश मूल्य) और टेक प्रॉफिट मूल्य = प्रवेश मूल्य - (टेक प्रॉफिट प्रतिशत * प्रवेश मूल्य) निर्धारित किया जाता है।

अंत में, रणनीति मूविंग एवरेज की विज़ुअलाइज़ेशन वक्र भी प्रदर्शित करती है, जो प्रवृत्ति का आकलन करने में सहायता करती है।

रणनीति के लाभ

- विचार सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है; शुरुआती सीखने वालों के लिए उपयुक्त।

- मूविंग एवरेज पर आधारित प्रवृत्ति दिशा निर्धारण बाजार की प्रवृत्ति का प्रभावी ढंग से अनुसरण कर सकता है।

- स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करके जोखिम को नियंत्रित किया जा सकता है।

- मूविंग एवरेज वक्रों का विज़ुअलाइज़ेशन प्रवृत्ति परिवर्तनों को सहज रूप से दर्शाता है।

रणनीति के जोखिम

- मूविंग एवरेज में अंतर्निहित विलंबता (lag) होती है, जिसके कारण सर्वोत्तम प्रवेश बिंदु चूकने का जोखिम हो सकता है।

- स्टॉप लॉस स्तरों का अनुचित निर्धारण बहुत ढीला या बहुत सख्त स्टॉप लॉस का कारण बन सकता है।

- शेयर मूल्य में तीव्र उतार-चढ़ाव के दौरान मूविंग एवरेज झूठे संकेत उत्पन्न कर सकते हैं।

- केवल मूविंग एवरेज अवधि मापदंडों के आधार पर अनुकूलन करने से ओवरफिटिंग हो सकती है।

इन जोखिमों को उचित रूप से ढीला स्टॉप लॉस देकर, मूविंग एवरेज अवधि मापदंडों के संयोजन को अनुकूलित करके, और अन्य संकेतकों को फ़िल्टर के रूप में जोड़कर कम किया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

- फ़िल्टरिंग के लिए अन्य संकेतक, जैसे MACD, KDJ आदि जोड़ें, ताकि मूविंग एवरेज के गलत संरेखण से उत्पन्न गलत संकेतों से बचा जा सके।

- अल्पकालिक और दीर्घकालिक मूविंग एवरेज की लंबाई के कई संयोजनों का अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- विभिन्न स्टॉप लॉस और टेक प्रॉफिट रणनीतियों, जैसे ट्रेलिंग स्टॉप लॉस, का परीक्षण करें।

- पूंजी उपयोग दक्षता को अनुकूलित करने के लिए पोजीशन साइज़िंग मॉड्यूल जोड़ें।

निष्कर्ष

यह रणनीति समग्र रूप से स्पष्ट और सरल विचार पर आधारित है। मूविंग एवरेज क्रॉसओवर के आधार पर प्रवृत्ति की दिशा निर्धारित करके प्रवृत्ति का प्रभावी ढंग से अनुसरण किया जा सकता है और जोखिम नियंत्रित रहता है। यह शुरुआती सीखने वालों के लिए एक संदर्भ के रूप में उपयुक्त है। हालांकि, केवल मूविंग एवरेज पर निर्भर रहने से गलत संकेत आ सकते हैं। अनुकूलन के लिए काफी गुंजाइश है; इसे कई पहलुओं से सुधारा जा सकता है ताकि रणनीति अधिक मजबूत और विश्वसनीय बन सके।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1