दोहरी मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति

अवलोकन

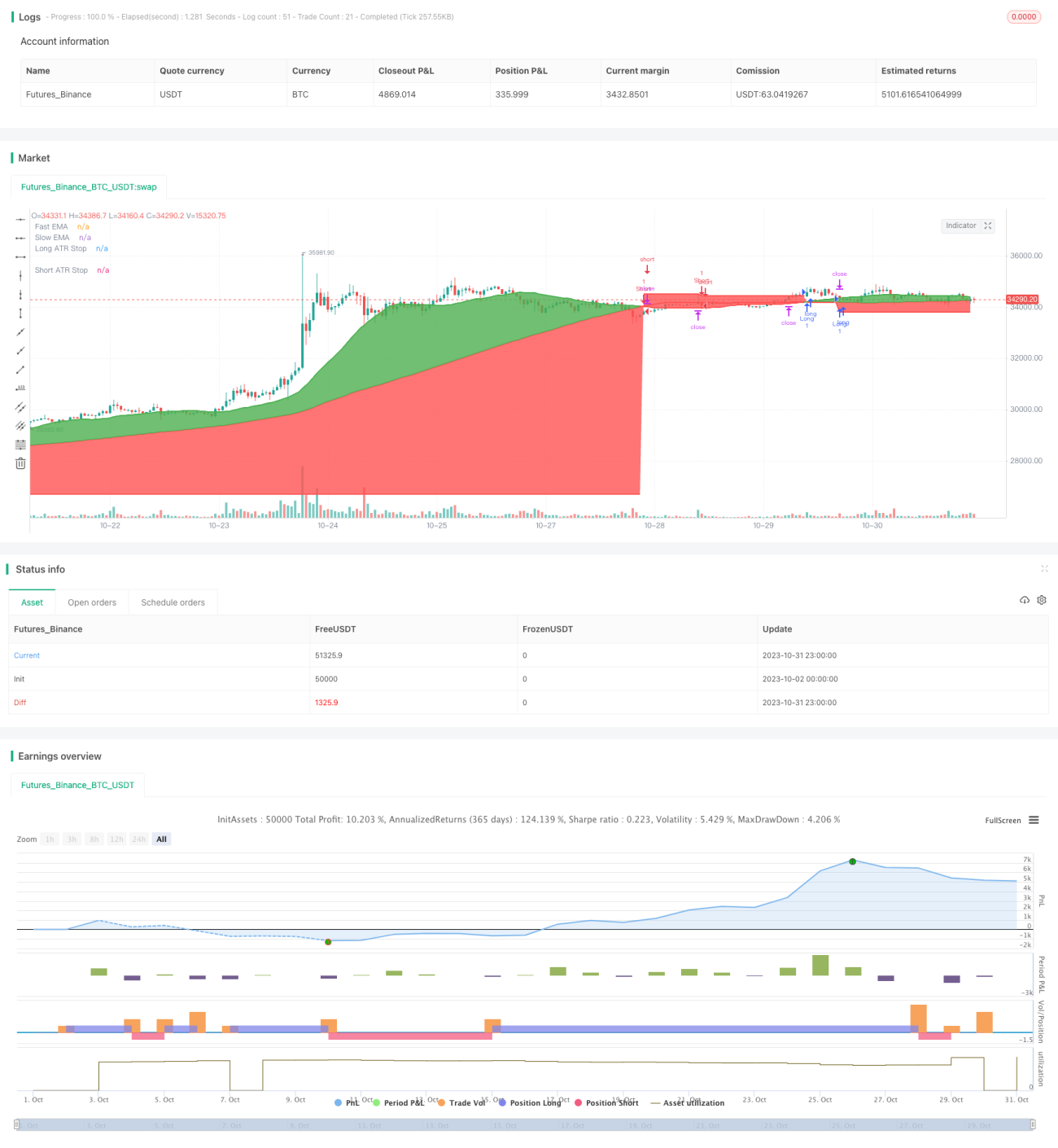

यह रणनीति ट्रेडिंग सिग्नल के लिए दोहरी मूविंग एवरेज क्रॉसओवर का उपयोग करती है, और ट्रेंड फॉलोइंग ट्रेडिंग के लिए ATR स्टॉप-लॉस को शामिल करती है। इसका मुख्य विचार यह है कि जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है तो लॉन्ग पोजीशन लें, और जब नीचे से पार करता है तो शॉर्ट पोजीशन लें, साथ ही ATR का उपयोग करके स्टॉप-लॉस सेट किया जाए और डायनामिकली ट्रेलिंग स्टॉप लगाया जाए।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से ट्रेंड दिशा का निर्धारण करने के लिए मूविंग एवरेज के दो सेटों का उपयोग करती है। तेज मूविंग एवरेज की अवधि 25 दिन और धीमी मूविंग एवरेज की अवधि 100 दिन है। जब तेज मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है तो खरीद सिग्नल उत्पन्न होता है; जब तेज मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है तो बिक्री सिग्नल उत्पन्न होता है।

कुछ झूठे सिग्नलों को फ़िल्टर करने के लिए, रणनीति में एक क्रॉस काउंटर (crossCount) जोड़ा गया है। केवल जब लुकबैक अवधि (डिफ़ॉल्ट 25 दिन) के दौरान तेज मूविंग एवरेज के क्रॉस की संख्या maxNoCross (डिफ़ॉल्ट 10) से कम हो, तभी सिग्नल ट्रिगर होता है।

इसके अतिरिक्त, रणनीति में एक पुष्टिकरण तंत्र भी जोड़ा गया है, अर्थात प्रारंभिक सिग्नल जारी होने के बाद, यदि कीमत फिर से दो मूविंग एवरेज के बीच आ जाती है, तो यह सिग्नल की पुष्टि करता है।

पोजीशन में प्रवेश करने के बाद, रणनीति स्टॉप-लॉस दूरी निर्धारित करने के लिए ATR संकेतक का उपयोग करती है। ATR पिछली एक निश्चित अवधि में मूल्य में उतार-चढ़ाव की सीमा को मापता है, यहाँ स्टॉप-लॉस दूरी के लिए ATR के 14 गुना का उपयोग किया जाता है। स्टॉप-लॉस रेखा मूल्य चाल के अनुसार ट्रेलिंग करती रहती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- दोहरे मूविंग एवरेज और क्रॉस फ़िल्टरिंग तंत्र का उपयोग करके, झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मजबूत प्रवृत्तियों को पकड़ा जा सकता है।

- पुष्टिकरण तंत्र जोड़कर, नकली ब्रेकआउट में फंसने से बचा जा सकता है।

- ATR ट्रेलिंग स्टॉप-लॉस का उपयोग करके, लाभ को अधिकतम सीमा तक बनाए रखा जा सकता है और बड़ी ड्रॉडाउन से बचा जा सकता है।

- ऑप्टिमाइज़ करने के लिए अपेक्षाकृत कम पैरामीटर होते हैं, जिससे कार्यान्वयन आसान होता है।

- इसे कई बाजारों में लागू किया जा सकता है, जिसमें डिजिटल मुद्राएं और पारंपरिक बुनियादी बाजार शामिल हैं।

- कई संकेतकों का समग्र उपयोग करके रणनीति को अधिक मजबूत बनाया गया है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- साइडवेज या कंसोलिडेशन चरण में, मूविंग एवरेज क्रॉस बार-बार होते हैं, जिससे कई बार नुकसान हो सकता है।

- ATR पैरामीटर का अनुचित सेटिंग स्टॉप-लॉस को बहुत ढीला या बहुत टाइट बना सकता है।

- बड़े गैप या अचानक उछाल सीधे स्टॉप-लॉस को ट्रिगर कर सकते हैं।

- आपातकालीन बड़ी घटनाओं के कारण मूल्य में भारी उतार-चढ़ाव भी सीधे स्टॉप-लॉस का कारण बन सकता है।

- मूविंग एवरेज के पैरामीटर अवास्तविक होने पर ट्रेंड छूट सकता है या बहुत अधिक झूठे सिग्नल उत्पन्न हो सकते हैं।

- हाल की मूल्य उतार-चढ़ाव सीमा में बदलाव के कारण ATR स्टॉप-लॉस दूरी अनुकूल नहीं रह सकती है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

- मूविंग एवरेज मापदंडों का अनुकूलन करके अधिक उपयुक्त संयोजन खोजना। विभिन्न अवधि मापदंडों और भारित मूविंग एवरेज का परीक्षण किया जा सकता है।

- बेहतर स्टॉप-लॉस दूरी खोजने के लिए विभिन्न ATR अवधि मापदंडों का परीक्षण करना।

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना, जैसे कि वॉल्यूम में वृद्धि, ऑसिलेटर संकेतक आदि, सिग्नल की गुणवत्ता में सुधार के लिए।

- ट्रेंड जजमेंट इंडिकेटर को शामिल करके साइडवेज बाजार में फंसने से बचना।

- मशीन लर्निंग एल्गोरिदम जोड़ना, ऐतिहासिक डेटा के माध्यम से प्रशिक्षित करके मापदंड संयोजनों का स्वचालित अनुकूलन करना।

- बड़े टाइमफ्रेम चार्ट में अधिक पुष्टि की तलाश करना, ताकि शॉर्ट-टर्म शोर से भ्रमित न हों।

- लाभ में पोजीशन को कम करने के नियम निर्धारित करना, धीरे-धीरे लाभ को लॉक करना।

सारांश

यह रणनीति दोहरी मूविंग एवरेज क्रॉसओवर, ट्रेंड फ़िल्टरिंग, पुष्टिकरण तंत्र और ATR डायनामिक स्टॉप-लॉस जैसी कई तकनीकी संकेतकों को एकीकृत करती है। मापदंड अनुकूलन और जोखिम नियंत्रण में सुधार की गुंजाइश है, लेकिन इसका ट्रेडिंग विचार सरल और स्पष्ट है, इसे लागू करना और दोहराना आसान है, और यह एक अपेक्षाकृत मजबूत ट्रेंड-फॉलोइंग रणनीति है।

- 1