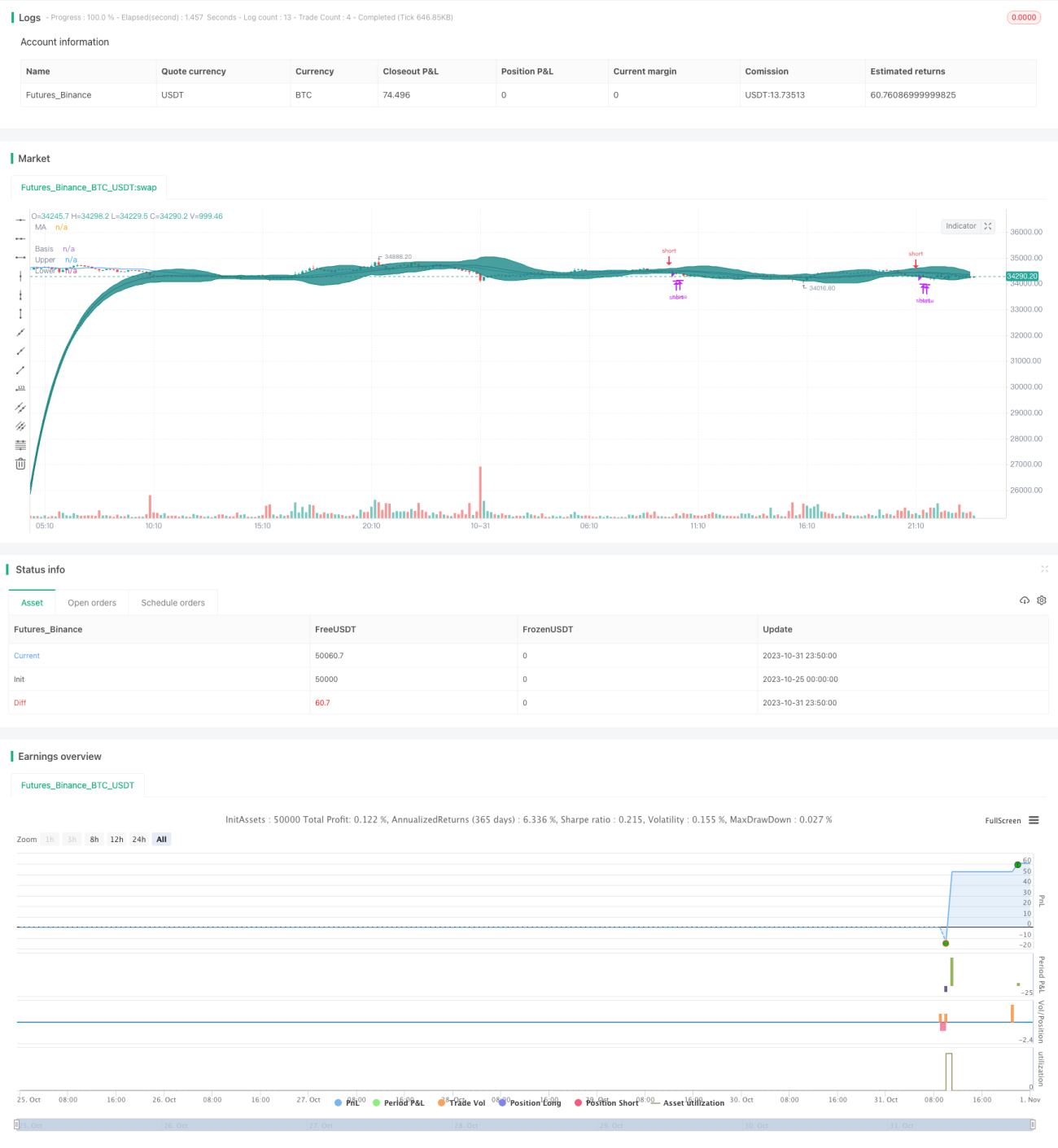

उतार-चढ़ाव ब्रेकआउट बोलिंगर बैंड T3 मूविंग एवरेज रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज की प्रवृत्ति निर्धारण क्षमता और बोलिंगर बैंड के ओवरबॉट/ओवरसोल्ड निर्णय का पूरा उपयोग करती है, साथ ही T3 स्मूथ मूविंग एवरेज द्वारा उतार-चढ़ाव को फ़िल्टर करती है, ताकि प्रवृत्ति में बदलाव होने पर समय पर पैटर्न का पता लगाकर बाजार में प्रवेश किया जा सके, और साइडवे रेंज में बोलिंगर बैंड का उपयोग करके ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान करके विपरीत दिशा में कार्य किया जा सके, जिससे अति-अल्पावधि ट्रेडिंग संभव हो सके।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से तीन समूहों के मूविंग एवरेज का उपयोग करके प्रवृत्ति की पहचान करती है और ट्रेडिंग सिग्नल का निर्णय लेती है। पहला T3 मूविंग एवरेज है, जो कई बार के एक्सपोनेंशियल स्मूथिंग के माध्यम से फ़िल्टरिंग का कार्य करता है, जो मूल्य उतार-चढ़ाव को प्रभावी ढंग से फ़िल्टर करके प्रवृत्ति की दिशा निर्धारित कर सकता है। दूसरा मध्यम अवधि का मूविंग एवरेज है, यहाँ 20 अवधि के SMA का उपयोग किया गया है, जो मध्यम अवधि की प्रवृत्ति दिशा निर्धारित करता है। अंत में तेज़ और धीमी मूविंग एवरेज हैं, जो क्रमशः 50 और 200 अवधि के T3 मूविंग एवरेज लेते हैं; तेज़ रेखा धीमी रेखा से ऊपर होने पर अपट्रेंड का संकेत मिलता है, अन्यथा डाउनट्रेंड।

ट्रेडिंग सिग्नल का निर्णय यह है कि जब मध्यम अवधि का मूविंग एवरेज गोल्डन क्रॉस बनाता है, तो अपट्रेंड के साथ लॉन्ग जाना, और जब मध्यम अवधि का मूविंग एवरेज डेथ क्रॉस बनाता है, तो डाउनट्रेंड के साथ शॉर्ट जाना। इसके अलावा, बोलिंगर बैंड के ऊपरी और निचले बैंड का उपयोग स्थिति निर्धारण के लिए किया जाता है; यदि मूल्य ऊपरी बैंड को तोड़ता है तो लाभ बुक करने पर विचार किया जाएगा, और यदि निचले बैंड को तोड़ता है तो स्टॉप लॉस पर विचार किया जाएगा।

विशेष रूप से, लॉन्ग जाने की शर्त यह है कि मध्यम अवधि का मूविंग एवरेज मध्यम अवधि के T3 मूविंग एवरेज को ऊपर से पार करे, और तेज़ रेखा धीमी रेखा से बड़ी हो; लॉन्ग जाने के बाद यदि मूल्य बोलिंगर बैंड के ऊपरी बैंड को तोड़ता है या मध्यम अवधि का मूविंग एवरेज T3 मूविंग एवरेज को नीचे से पार करता है, तो लाभ बुक करने पर विचार किया जाएगा। शॉर्ट जाने की शर्त यह है कि मध्यम अवधि का मूविंग एवरेज T3 मूविंग एवरेज को नीचे से पार करे, और तेज़ रेखा धीमी रेखा से छोटी हो; शॉर्ट जाने के बाद यदि मूल्य बोलिंगर बैंड के निचले बैंड से नीचे टूटता है या मध्यम अवधि का मूविंग एवरेज T3 मूविंग एवरेज को ऊपर से पार करता है, तो स्टॉप लॉस पर विचार किया जाएगा।

रणनीति के लाभ

- कई मूविंग एवरेज का उपयोग करके प्रत्येक के अपने फायदे का पूरा लाभ उठाना: T3 स्मूथिंग और शोर हटाना, मध्यम अवधि का SMA प्रवृत्ति निर्धारण, तेज़/धीमी मूविंग एवरेज दीर्घकालिक प्रवृत्ति का निर्धारण

- बोलिंगर बैंड के ऊपरी और निचले बैंड ओवरबॉट/ओवरसोल्ड क्षेत्रों का निर्धारण करके नुकसान के जोखिम को कम करते हैं

- ट्रेडिंग सिग्नल का सख्त संयोजन उतार-चढ़ाव के गुमराह करने वाले संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है

रणनीति के जोखिम

- T3 मूविंग एवरेज पैरामीटर का अनुचित सेटिंग प्रभावी फ़िल्टरिंग नहीं कर पाएगा और लैग का कारण बन सकता है

- बोलिंगर बैंड पैरामीटर का अनुचित सेटिंग ऊपरी/निचले बैंड को अप्रभावी बना सकता है

- मूविंग एवरेज अवधि का अनुचित चयन प्रवृत्ति दिशा का गलत निर्धारण कर सकता है

- ऊपरी/निचले बैंड को तोड़ने पर लाभ बुक/स्टॉप लॉस बिंदु का गलत सेटिंग बहुत जल्दी लाभ बुक या बहुत देर से स्टॉप लॉस का कारण बन सकता है

अनुकूलन विधियाँ:

- T3 मूविंग एवरेज पैरामीटर को समायोजित करके स्मूथिंग और लैग के बीच संतुलन बनाएँ

- बोलिंगर बैंड पैरामीटर को समायोजित करें ताकि ऊपरी/निचले बैंड सामान्य उतार-चढ़ाव रेंज को कवर करें

- विभिन्न अवधियों के मूविंग एवरेज पैरामीटर का परीक्षण करें और वस्तु के लिए उपयुक्त अवधि पैरामीटर खोजें

- बैकटेस्ट परिणामों के आधार पर लाभ बुक/स्टॉप लॉस बिंदुओं का अनुकूलन करें

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति मजबूती का निर्धारण जोड़ें, जैसे ADX, ताकि प्रवृत्ति उलटने पर फँसने से बचा जा सके

- अस्थिरता संकेतक जोड़ें, बाजार की अस्थिरता के अनुसार पैरामीटर समायोजित करें

- मूविंग स्टॉप लॉस जोड़ें, ट्रेलिंग स्टॉप लॉस से अधिक लाभ प्रवाहित हो सके

- ब्रेकआउट रणनीति पर विचार किया जा सकता है, ऊपरी/निचले बैंड को तोड़ने के बाद ट्रेलिंग स्टॉप लॉस का उपयोग करें

सारांश

कुल मिलाकर, यह रणनीति मूविंग एवरेज का उपयोग करके व्यवस्थित रूप से प्रवृत्ति का निर्धारण करती है, और बोलिंगर बैंड का उपयोग करके ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान करती है, जिससे प्रवृत्ति में बदलाव होने पर समय पर पैटर्न का पता लगाकर बाजार में प्रवेश किया जा सकता है और जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है। लेकिन पैरामीटर समायोजन और अनुकूलन पर ध्यान देने की आवश्यकता है ताकि रणनीति का वास्तविक प्रभाव हो सके। यदि इसे प्रवृत्ति मजबूती संकेतक, अस्थिरता संकेतक और मूविंग स्टॉप लॉस तकनीक के साथ और अनुकूलित किया जाए, तो रणनीति अधिक लचीली और बुद्धिमान बन सकती है।

- 1