मोमेंटम अल्फा रणनीति

सिंहावलोकन

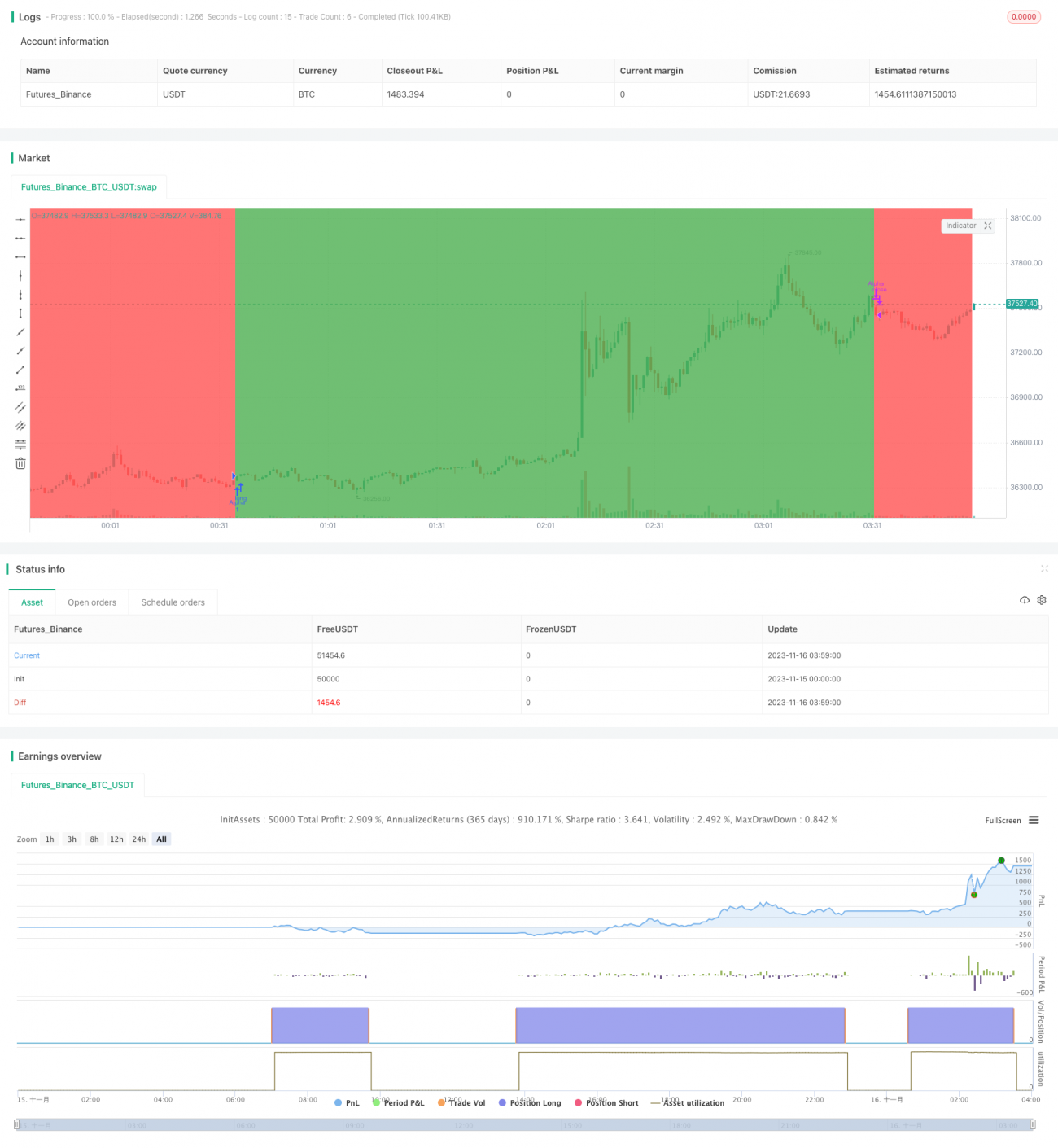

Momentum Alpha रणनीति अंतर्निहित परिसंपत्ति के शार्प अनुपात और अल्फा मूल्य की गणना करके यह निर्धारित करती है कि उसमें सकारात्मक Momentum प्रभाव है या नहीं। जब शार्प अनुपात और अल्फा दोनों सकारात्मक होते हैं, तो परिसंपत्ति में Momentum मौजूद माना जाता है और लॉन्ग पोजीशन ली जाती है; जब दोनों संकेतक मान नकारात्मक होते हैं, तो पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

इस रणनीति के मुख्य संकेतक शार्प अनुपात और अल्फा हैं। शार्प अनुपात परिसंपत्ति के जोखिम-समायोजित रिटर्न को दर्शाता है, जबकि अल्फा परिसंपत्ति के बाजार बेंचमार्क के सापेक्ष अतिरिक्त रिटर्न को दर्शाता है। जब दोनों सकारात्मक होते हैं, तो इसका अर्थ है कि परिसंपत्ति में उच्च जोखिम-समायोजित रिटर्न और बाजार से बेहतर प्रदर्शन है, इसलिए लॉन्ग किया जाता है; जब दोनों नकारात्मक होते हैं, तो Momentum गायब हो जाता है, इसलिए पोजीशन बंद कर दी जाती है।

विशेष रूप से, रणनीति पहले पिछले 180 दिनों के शार्प अनुपात की गणना करती है। शार्प अनुपात का सूत्र है: (दैनिक रिटर्न का माध्य - जोखिम-मुक्त दर) / दैनिक रिटर्न का मानक विचलन। यहां दैनिक रिटर्न के माध्य और मानक विचलन की गणना के लिए ओपन प्राइस और पिछले दिन के क्लोज प्राइस का उपयोग किया जाता है। जब शार्प अनुपात 1 से अधिक होता है, तो परिसंपत्ति का जोखिम-समायोजित रिटर्न उच्च होता है।

साथ ही, रणनीति पिछले 180 दिनों के अल्फा की गणना करती है। अल्फा की गणना मार्केट मॉडल के माध्यम से की जाती है: अल्फा = परिसंपत्ति का वास्तविक रिटर्न - (बाजार रिटर्न × बीटा)। यहां अंतर्निहित परिसंपत्ति के दैनिक रिटर्न और S&P 500 इंडेक्स के दैनिक रिटर्न का उपयोग किया जाता है। जब अल्फा 0 से अधिक होता है, तो परिसंपत्ति का वास्तविक रिटर्न बाजार बेंचमार्क रिटर्न से अधिक होता है।

इसलिए, जब शार्प अनुपात और अल्फा दोनों सकारात्मक होते हैं, तो लॉन्ग किया जाता है; जब दोनों नकारात्मक होते हैं, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि Momentum निर्णय के माध्यम से यह बड़े बाजारों और कुछ शेयरों में विशिष्ट अवधि के विकास के अवसरों को पकड़ सकती है, साथ ही जोखिम को नियंत्रित करके लंबी अवधि के बाजार दुर्घटनाओं से बच सकती है। विशिष्ट विश्लेषण इस प्रकार है:

-

शार्प अनुपात की गणना हाल के Momentum की स्थिति को दर्शाती है, जो कुछ बड़े बाजारों और शेयरों में तेजी और वृद्धि की अवधि को पकड़ सकती है। अल्फा की गणना बेंचमार्क के सापेक्ष अतिरिक्त रिटर्न को दर्शाती है, जो कमजोर अंतर्निहित परिसंपत्तियों को फ़िल्टर कर सकती है।

-

शार्प अनुपात और अल्फा पर एक साथ विचार करके, और लंबी और छोटी अवधि के Momentum को नियंत्रित करके, यह अधिक सटीकता से निर्धारित कर सकती है कि सकारात्मक Momentum मौजूद है या नहीं।

-

जब Momentum गायब हो जाता है, तो समय पर नुकसान को रोका जाता है, जिससे बड़े नुकसान से बचा जा सकता है। यह उस रणनीति का प्रतिनिधित्व करता है जो तेजी के बाद समय पर लाभ बुक करती है।

-

एकल Momentum संकेतक की तुलना में, यह रणनीति अधिक स्थिर और साथ ही अधिक लचीली है, और इसका उपयोग शेयरों और बड़े बाजारों दोनों पर किया जा सकता है।

जोखिम विश्लेषण

हालांकि इस रणनीति के कुछ लाभ हैं, फिर भी निम्नलिखित जोखिम मौजूद हैं:

-

Momentum संकेतक में ड्रॉडाउन की संभावना होती है। जब बाजार में उलटफेर होता है, तो Momentum शेयरों में तेज गिरावट आ सकती है। ऐसे में रणनीति को काफी नुकसान हो सकता है। पैरामीटर को उचित रूप से समायोजित किया जा सकता है, या अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है।

-

अल्फा और शार्प अनुपात संकेतकों की गणना में समय अंतराल होता है। जब बाजार तेजी से बदलता है, तो संकेतक मान पिछड़ सकते हैं और नवीनतम प्रवृत्ति परिवर्तनों को समय पर प्रतिबिंबित नहीं कर पाते। गणना अवधि को छोटा करने पर विचार किया जा सकता है।

-

लॉन्ग और शॉर्ट पोजीशन पर कोई नियंत्रण नहीं है, जिससे जोखिम अत्यधिक केंद्रित हो सकता है। बाजार की स्थिति या पूंजी के अनुसार पोजीशन के आकार को उचित रूप से नियंत्रित करने पर विचार किया जा सकता है।

-

बैकटेस्टिंग डेटा अपर्याप्त हो सकता है, और वास्तविक बाजार में प्रभाव संदिग्ध है। लंबी अवधि और विभिन्न उत्पादों पर अधिक बैकटेस्टिंग सत्यापन किया जाना चाहिए। साथ ही, ओवरफिटिंग से बचने के लिए पैरामीटर ऑप्टिमाइज़ेशन अवधि को छोटा किया जाना चाहिए।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

स्टॉप-लॉस तंत्र जोड़ना। जब कीमत में एक दिन में बड़ी गिरावट आती है, तो स्टॉप-लॉस पॉइंट सेट किया जा सकता है ताकि बड़े नुकसान से बचा जा सके।

-

पोजीशन प्रबंधन जोड़ना। बाजार की अस्थिरता जैसे संकेतकों के अनुसार प्रति ट्रेड में लगाई जाने वाली पूंजी की मात्रा को नियंत्रित किया जा सकता है, जिससे प्रति ट्रेड नुकसान का जोखिम कम होता है।

-

पैरामीटर ऑप्टिमाइज़ करना। विभिन्न समय अवधि के मापदंडों का परीक्षण किया जा सकता है ताकि वे विभिन्न परिसंपत्तियों और बाजार स्थितियों की विशेषताओं के अनुरूप हों। साथ ही, विभिन्न पैरामीटर संयोजनों के प्रभाव का भी परीक्षण किया जा सकता है।

-

फ़िल्टर शर्तें जोड़ना। ट्रेडिंग वॉल्यूम या अस्थिरता जैसी अन्य शर्तें सेट की जा सकती हैं, ताकि कुछ रेंज-बाउंड या कम लिक्विडिटी वाले जाल में फंसने से बचा जा सके।

-

अन्य रणनीतियों के साथ संयोजन। समान ट्रेंड-फॉलोइंग रणनीतियों के साथ संयोजन पर विचार किया जा सकता है, जिससे प्रभावशीलता और स्थिरता बढ़ सकती है और एकल रणनीति के जोखिम को फैलाया जा सकता है।

सारांश

Momentum Alpha रणनीति परिसंपत्ति के जोखिम-समायोजित रिटर्न और सापेक्ष बाजार प्रदर्शन का एक साथ आकलन करके गतिशील रूप से सकारात्मक Momentum के अवसरों को पकड़ती है। एकल Momentum संकेतक की तुलना में, इसके अधिक सटीक निर्णय, व्यापक अनुप्रयोग क्षेत्र और बेहतर जोखिम सहनशीलता के लाभ हैं। हालांकि, इस रणनीति में अभी भी कुछ ड्रॉडाउन और लैग जोखिम हैं, और वास्तविक बाजार में स्थिर लाभ के लिए बार-बार ऑप्टिमाइज़ेशन और अन्य रणनीतियों के साथ संयोजन आवश्यक है।

- 1