एकाधिक प्रतिशत लाभ-निकास (टेक-प्रॉफिट) निकास रणनीतियाँ

अवलोकन

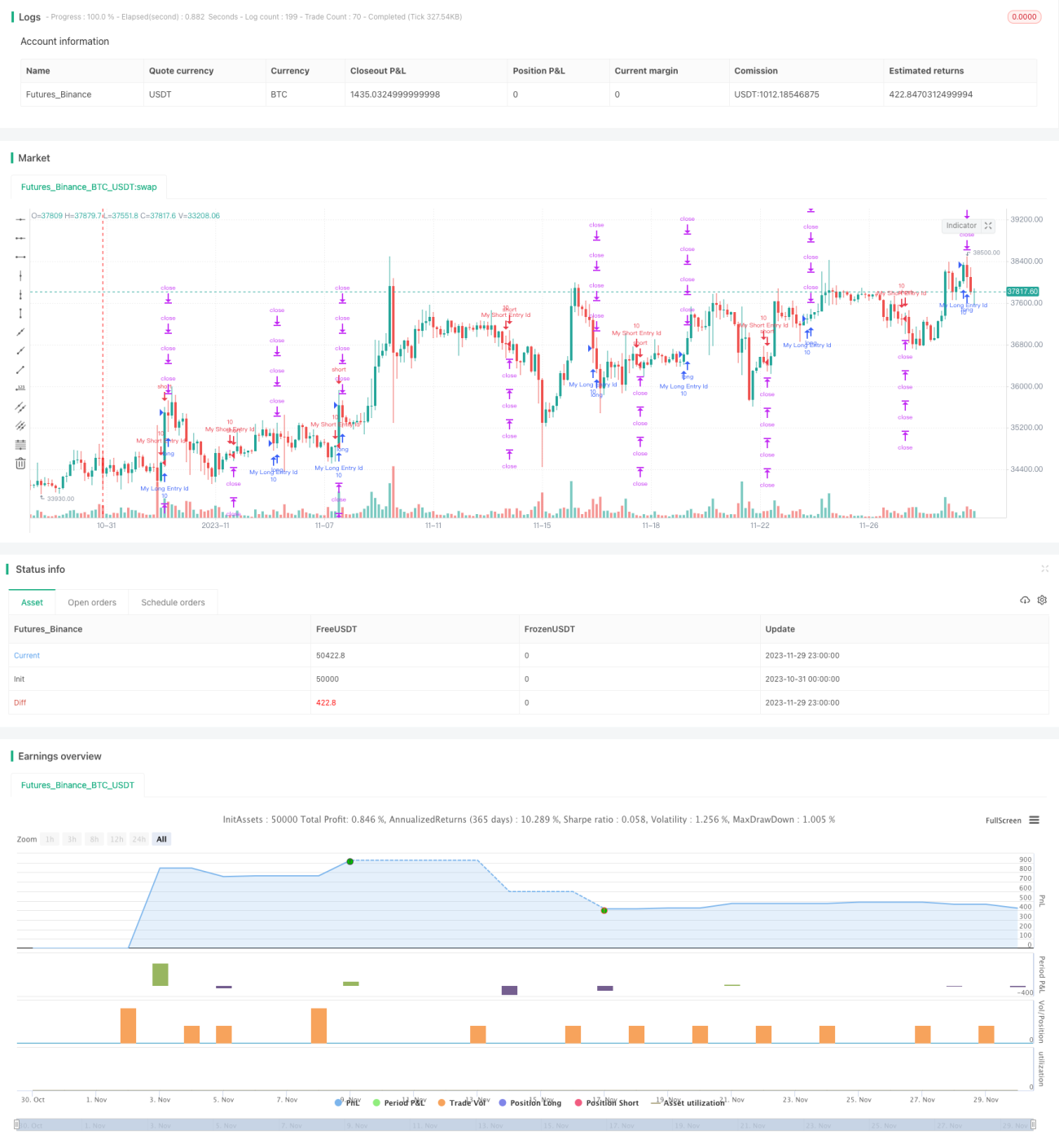

यह रणनीति कई प्रतिशत लाभ-बुकिंग (take-profit) निकास (exit) सेट करने की कार्यक्षमता को लागू करती है। रणनीति पहले लंबी/छोटी स्थितियों का निर्धारण करती है, फिर लॉन्ग या शॉर्ट एंटर करती है। इसके बाद एक कस्टम percentAsPoints फ़ंक्शन के माध्यम से प्रतिशत को मूल्य बिंदुओं (price points) में बदला जाता है। प्रोग्राम 1%, 2%, 3% और 4% के सेट किए गए लाभ-बुकिंग प्रतिशत के अनुसार चार निकास (exit) सेट करता है, साथ ही एक सामान्य 2% स्टॉप-लॉस (stop-loss) निकास भी सेट करता है। इस प्रकार कई प्रतिशत लाभ-बुकिंग का प्रभाव प्राप्त होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से SMA (सरल मूविंग एवरेज) के क्रॉसओवर के आधार पर एंट्री का निर्धारण करती है। विशेष रूप से, जब तेज़ रेखा sma(14) धीमी रेखा sma(28) को ऊपर से पार करती है, तो लॉन्ग एंटर किया जाता है; जब तेज़ रेखा sma(14) धीमी रेखा sma(28) को नीचे से पार करती है, तो शॉर्ट एंटर किया जाता है।

अब सवाल यह है कि एकाधिक प्रतिशत लाभ-बुकिंग निकास कैसे सेट करें? यहाँ एक कस्टम percentAsPoints फ़ंक्शन का उपयोग किया गया है जो प्रतिशत को मूल्य बिंदुओं में बदलता है। फ़ंक्शन का तर्क है:

percentAsPoints(pcnt) =>

strategy.position_size != 0 ? round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

यह फ़ंक्शन यदि स्थिति का आकार शून्य नहीं है, तो प्रतिशत को स्थिति की औसत कीमत से गुणा करके और न्यूनतम मूल्य उछाल (mintick) से विभाजित करके मूल्य बिंदु प्राप्त करता है। यदि स्थिति शून्य है, तो na लौटाता है।

इस फ़ंक्शन की मदद से हम आसानी से प्रतिशत को बिंदुओं में बदल सकते हैं। फिर प्रोग्राम 1%, 2%, 3% और 4% लाभ-बुकिंग के अनुसार चार निकास सेट करता है:

lossPnt = percentAsPoints(2)

strategy.exit("x1", qty_percent = 25, profit = percentAsPoints(1), loss = lossPnt)

strategy.exit("x2", qty_percent = 25, profit = percentAsPoints(2), loss = lossPnt)

strategy.exit("x3", qty_percent = 25, profit = percentAsPoints(3), loss = lossPnt)

strategy.exit("x4", profit = percentAsPoints(4), loss = lossPnt)

सभी निकास एक सामान्य 2% स्टॉप-लॉस का उपयोग करते हैं। इस प्रकार कई प्रतिशत लाभ-बुकिंग का प्रभाव प्राप्त होता है।

लाभ विश्लेषण

इस प्रकार की एकाधिक प्रतिशत लाभ-बुकिंग रणनीति के निम्नलिखित लाभ हैं:

-

यह चरणबद्ध तरीके से लाभ बुक करने में मदद करती है, जिससे बड़े मुनाफे के अवसर चूकने से बचा जा सकता है। आमतौर पर पीछे के निकास में लाभ का प्रतिशत अधिक होता है, लेकिन जोखिम भी अधिक होता है; यह रणनीति जोखिम और लाभ को संतुलित कर सकती है।

-

बैचों में लाभ बुक करने से मूलधन वापस मिल सकता है, जिससे जोखिम कम होता है। उदाहरण के लिए, 25% बैच सेट करने पर, जब लाभ 1% तक पहुँचता है, तो मूलधन का 1/4 वापस लिया जा सकता है, और बाद की स्थिति पूरी तरह से लाभ के माध्यम से संचालित होती है।

-

असामान्य बाजार स्थितियों में स्टॉप-लॉस से बचाव: 2% का स्टॉप-लॉस चरम बाजार उतार-चढ़ाव से होने वाले भारी नुकसान से बचा सकता है।

-

कोड कार्यान्वयन सरल और स्पष्ट है, समझने में आसान है, और संशोधन व अनुकूलन में सुविधाजनक है। कस्टम फ़ंक्शन प्रतिशत को बिंदुओं में बदलता है, और कुछ पंक्तियों में कई लाभ-बुकिंग सेट किए जा सकते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

प्रतिशत लाभ-बुकिंग से बाजार में साइडवेज़ (मंडराना) की स्थिति बन सकती है, जहाँ कीमत लाभ-बुकिंग मूल्य के आसपास बार-बार ऊपर-नीचे होती है। इससे बार-बार लाभ-बुकिंग और स्टॉप-लॉस ट्रिगर हो सकते हैं, जिससे ट्रेडिंग आवृत्ति और शुल्क का बोझ बढ़ जाता है।

-

बैचों में लाभ बुक करने से ट्रेडों की संख्या बढ़ जाती है, जिससे शुल्क का बोझ भी बढ़ जाता है। यदि शुल्क बहुत अधिक है, तो यह लाभ के एक हिस्से को खत्म कर सकता है।

-

लाभ-बुकिंग बिंदुओं का अनुचित निर्धारण लाभप्रदता को प्रभावित कर सकता है। यदि बहुत रूढ़िवादी (conservative) सेट किए जाते हैं, तो संतोषजनक लाभ प्राप्त करना मुश्किल होगा; जबकि बहुत आक्रामक (aggressive) सेट करने पर जोखिम बढ़ जाता है।

-

निश्चित प्रतिशत लाभ-बुकिंग बाजार की अस्थिरता और प्रवृत्ति (trend) को ध्यान में नहीं रखती। साइडवेज़ बाजार में लाभ-बुकिंग की सीमा कम करनी चाहिए, जबकि ट्रेंडिंग बाजार में इसे बढ़ाना चाहिए।

अनुकूलन की दिशा

उपरोक्त जोखिमों को देखते हुए, निम्नलिखित पहलुओं पर अनुकूलन जारी रखा जा सकता है:

-

लाभ-बुकिंग रणनीति को अनुकूलित करें ताकि यह बाजार की अस्थिरता और प्रवृत्ति के अनुसार स्वचालित रूप से समायोजित हो सके। उदाहरण के लिए, ATR (औसत ट्रू रेंज) आधारित लाभ-बुकिंग जोड़ें: साइडवेज़ में कड़ा करें, ट्रेंड में ढीला करें।

-

बैचों के अनुपात और परिमाण को अनुकूलित करें ताकि जोखिम-लाभ का सर्वोत्तम संयोजन प्राप्त हो। सर्वोत्तम पैरामीटर खोजने के लिए पैरामीटर ऑप्टिमाइज़ेशन फ़ंक्शन जोड़ें।

-

लाभ-बुकिंग की संख्या कम करें, अत्यधिक बार-बार ट्रेडिंग से बचें। उदाहरण के लिए, मूल्य बफ़र सेट करें, जब तक कीमत एक निश्चित सीमा से अधिक न हो जाए, तब तक लाभ न लें।

-

शुल्क कारक पर विचार करें; जब अनुमानित लाभ शुल्क से कम हो, तो लाभ न लें। या शुल्क के अनुसार लाभ-बुकिंग की सीमा को अनुकूलित करें।

-

ऑर्डर बुक (order book) पर आधारित लाभ-बुकिंग का उपयोग करें। गहराई (depth) प्राथमिकता के अनुसार, गहराई-पहले और मूल्य-पहले के प्रस्तावों का उपयोग करें, ताकि लाभ-बुकिंग मूल्य को स्थानांतरित होने से रोका जा सके।

सारांश

यह रणनीति कई प्रतिशत लाभ-बुकिंग का प्रभाव प्राप्त करती है, जिसमें 1%, 2%, 3% और 4% के चार लाभ-बुकिंग निकास सेट किए गए हैं। यह चरणबद्ध तरीके से लाभ बुक करने में सक्षम है, साथ ही 2% के स्टॉप-लॉस का उपयोग करके असामान्य बाजार स्थितियों से होने वाले भारी नुकसान से बचाता है। यह रणनीति जोखिम और लाभ को संतुलित कर सकती है, और बड़े लाभ के अवसर चूकने से रोक सकती है। हालाँकि, इसमें कुछ जोखिम भी हैं, जैसे साइडवेज़ बाजार में फँसना और ट्रेडिंग आवृत्ति में वृद्धि। ये सुझाव रणनीति को अनुकूलित करने और इसे अधिक बाजारों में स्थिर रूप से संचालित करने में सहायक हो सकते हैं।

- 1