प्रतिरोध ब्रेकआउट रिंग स्टॉप रणनीति

सिंहावलोकन

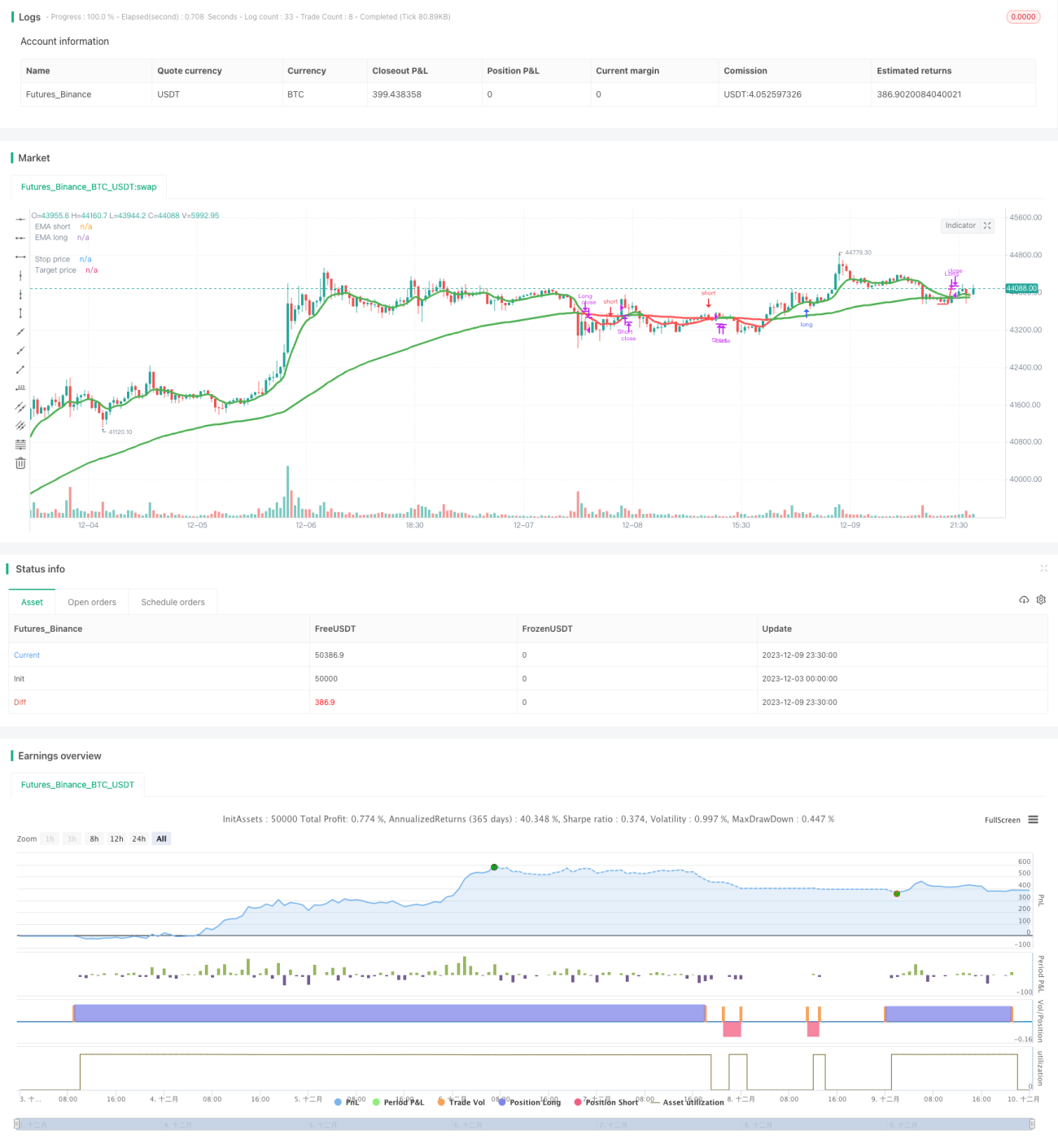

यह रणनीति प्रतिरोध ब्रेकआउट के मूल्य पैटर्न सिग्नल और सर्कुलर स्टॉप-लॉस की जोखिम नियंत्रण प्रणाली का उपयोग करती है। यह प्रतिरोध स्तर के टूटने पर लॉन्ग पोजीशन लेती है और समर्थन स्तर के टूटने पर शॉर्ट पोजीशन लेती है। साथ ही, यह सर्कुलर स्टॉप-लॉस और स्टॉप-लॉस सेट करके जोखिम को प्रभावी ढंग से नियंत्रित करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित बिंदुओं पर आधारित है:

-

प्रवृत्ति दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग: रणनीति में तेज़ और धीमी मूविंग एवरेज सेट की जाती हैं। तेज़ मूविंग एवरेज के धीमी मूविंग एवरेज को ऊपर से पार करने का अर्थ है दीर्घकालिक तेजी, और नीचे से पार करने का अर्थ है दीर्घकालिक मंदी।

-

प्रतिरोध ब्रेकआउट पर लॉन्ग सिग्नल: जब कीमत हालिया उच्च स्तर को तोड़कर ऊपर जाती है, तो इसे प्रतिरोध स्तर के टूटने का संकेत माना जाता है और लॉन्ग एंट्री की जाती है।

-

समर्थन ब्रेकआउट पर शॉर्ट सिग्नल: जब कीमत हालिया निम्न स्तर को तोड़कर नीचे जाती है, तो इसे समर्थन स्तर के टूटने का संकेत माना जाता है और शॉर्ट एंट्री की जाती है।

-

सर्कुलर स्टॉप-लॉस सेट करना: एंट्री के बाद एक स्टॉप-लॉस लाइन सेट की जाती है और कीमत की गतिविधियों के अनुसार इसे समायोजित किया जाता है, ताकि स्टॉप-लॉस लाइन कीमत के चारों ओर घूमती रहे।

-

स्टॉप-लॉस और टेक-प्रॉफिट के माध्यम से बाहर निकलना: स्टॉप-लॉस से बाहर निकलने से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है, जबकि टेक-प्रॉफिट से बाहर निकलने से लाभ को लॉक किया जा सकता है।

विशेष रूप से, यह रणनीति उच्च और निम्न कीमतों के औसत को मूल्य स्रोत के रूप में उपयोग करती है और प्रवृत्ति की दिशा निर्धारित करने के लिए तेज़ और धीमी EMA की गणना करती है। जब तेज़ EMA धीमी EMA को ऊपर से पार करती है और साथ ही प्रतिरोध ब्रेकआउट सिग्नल मिलता है, तो लॉन्ग किया जाता है; जब तेज़ EMA धीमी EMA को नीचे से पार करती है और साथ ही समर्थन ब्रेकआउट सिग्नल मिलता है, तो शॉर्ट किया जाता है। एंट्री के बाद एक निश्चित अवधि के न्यूनतम मूल्य को स्टॉप-लॉस स्तर के रूप में उपयोग किया जाता है और कीमत बढ़ने पर इसे समायोजित किया जाता है, साथ ही लाभ को लॉक करने के लिए टेक-प्रॉफिट लाइन सेट की जाती है। इस प्रकार, जोखिम को प्रभावी ढंग से नियंत्रित करते हुए प्रवृत्ति में लाभ कमाया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

स्थिर लाभ: प्रवृत्ति का अनुसरण करने से इंडेक्स-स्तरीय दीर्घकालिक प्रवृत्तियों में लाभ कमाया जा सकता है।

-

अच्छा जोखिम नियंत्रण: सर्कुलर स्टॉप-लॉस और स्टॉप-लॉस सेट करने से समय पर नुकसान को रोका जा सकता है।

-

सटीक सिग्नल: प्रतिरोध स्तर के टूटने पर लॉन्ग और समर्थन स्तर के टूटने पर शॉर्ट करने के सिग्नल सटीक और विश्वसनीय होते हैं।

-

सरल और उपयोग में आसान: संकेतक और सिग्नल नियम सरल और स्पष्ट हैं, पैरामीटर सेटिंग भी जटिल नहीं है।

-

बाजार के अनुकूल: विभिन्न परिसंपत्तियों और किसी भी बाजार स्थितियों में काम कर सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

ब्रेकआउट विफलता का जोखिम: प्रतिरोध/समर्थन स्तर के टूटने के बाद पुलबैक और पुनः प्रयास हो सकता है, जिससे स्टॉप-लॉस लग सकता है।

-

पैरामीटर अनुकूलन जोखिम: गलत पैरामीटर सेटिंग से सिग्नल बार-बार या अपर्याप्त हो सकते हैं। अनुकूलन प्रक्रिया में सावधानी बरतनी चाहिए।

-

संकेतक विफलता का जोखिम: विशेष बाजार स्थितियों में EMA संकेतक काम नहीं कर सकता या विलंबित हो सकता है।

-

प्रवृत्ति उलटने का जोखिम: जब लॉन्ग/शॉर्ट दिशा बाजार के विपरीत हो जाती है, तो नुकसान बढ़ सकता है।

इन जोखिमों को पैरामीटर अनुकूलन, उचित चौड़े स्टॉप-लॉस और सिग्नलों का सख्ती से पालन करके काफी हद तक नियंत्रित और कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

-

समय अवधि अनुकूलन: मूविंग एवरेज और मूल्य पैटर्न की समय अवधि के पैरामीटर समायोजित करके सर्वोत्तम संयोजन खोजें।

-

परिसंपत्ति अनुकूलन: विभिन्न परिसंपत्तियों की विशेषताओं के अनुसार पैरामीटर सेटिंग समायोजित करें।

-

स्टॉप-लॉस रणनीति अनुकूलन: अधिक स्थिर और सटीक स्टॉप-लॉस विधियों का उपयोग करें, जैसे ट्रेलिंग स्टॉप, ऑसिलेटिंग स्टॉप आदि।

-

टेक-प्रॉफिट रणनीति अनुकूलन: ट्रेलिंग टेक-प्रॉफिट या एक्सपोनेंशियल टेक-प्रॉफिट सेट करें ताकि लाभ को अधिकतम किया जा सके।

-

फ़िल्टर शर्तें जोड़ें: वॉल्यूम, वोलैटिलिटी जैसी फ़िल्टर शर्तें जोड़कर फ़ॉल्स ब्रेकआउट को खत्म करें।

-

एंट्री सिग्नल को मजबूत करें: एंट्री सिग्नल की पुष्टि के लिए अतिरिक्त संकेतक या पैटर्न शामिल करें।

सारांश

यह रणनीति समग्र रूप से सुचारू रूप से काम करती है, इसका मुख्य विचार स्पष्ट है, और इसमें अच्छी स्थिरता और लाभ क्षमता है। जोखिम नियंत्रण और संकेतकों का अनुप्रयोग भी उचित है। यह एक उपयोगी ब्रेकआउट-आधारित मात्रात्मक रणनीति है। आगे पैरामीटर और मॉड्यूल अनुकूलन के माध्यम से, रणनीति को और अधिक परिष्कृत किया जा सकता है और अधिक परिसंपत्तियों और जटिल बाजार वातावरणों के अनुकूल बनाया जा सकता है।

- 1