ट्रेंड ट्रेडर्स एवरेज पर आधारित बोलिंगर बैंड बैकटेस्टिंग स्ट्रेटेजी

अवलोकन

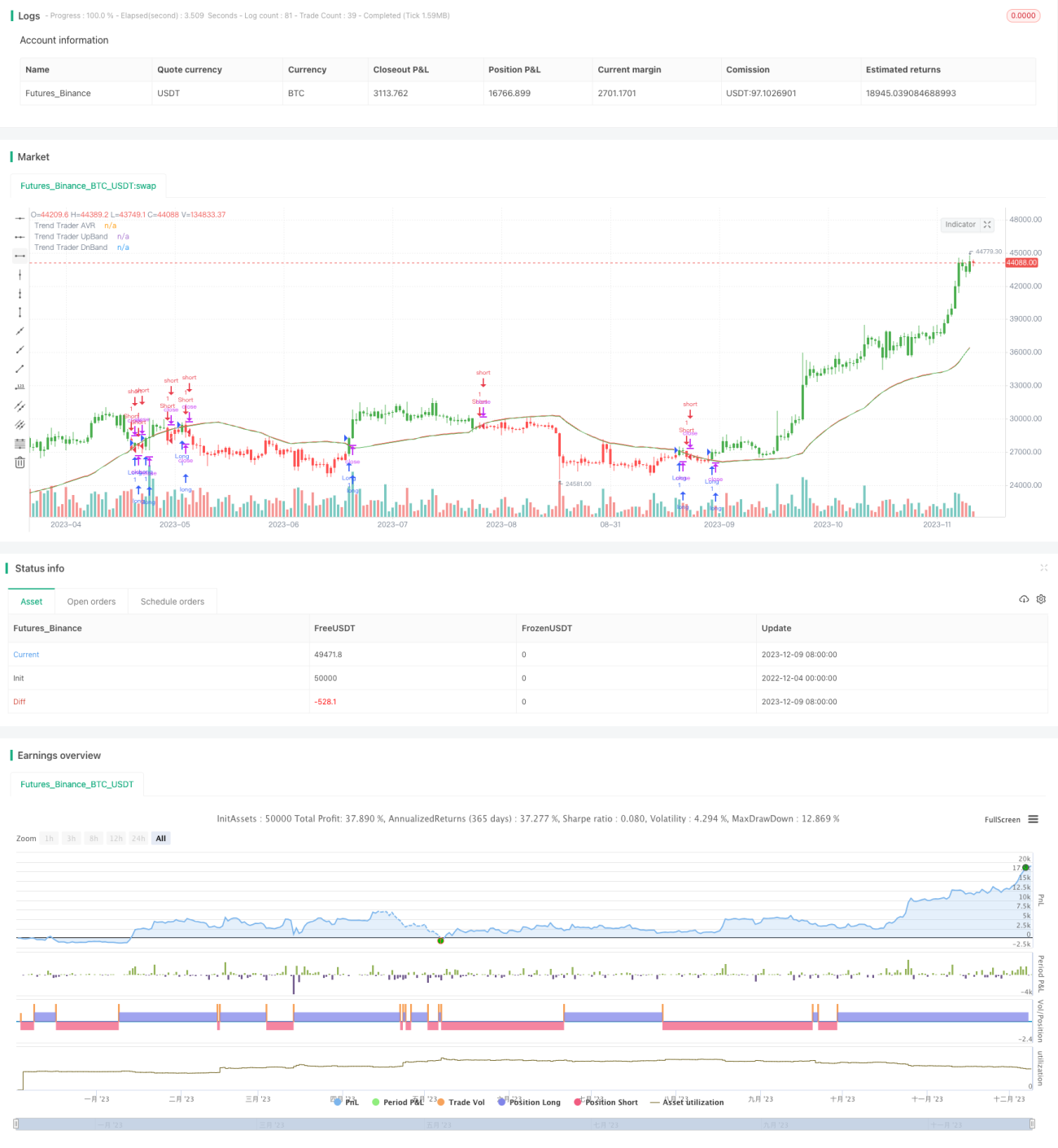

इस रणनीति का मुख्य विचार मूविंग एवरेज और बोलिंगर बैंड का उपयोग करके मूल्य प्रवृत्ति का आकलन करना और ट्रेडिंग सिग्नल उत्पन्न करना है। विशेष रूप से, पहले एक निश्चित अवधि के लिए औसत वास्तविक सीमा (ATR) की गणना की जाती है, फिर उच्चतम मूल्य और निम्नतम मूल्य के साथ मिलाकर एक सीमित चैनल प्राप्त किया जाता है। यदि मूल्य इस चैनल को तोड़ता है, तो क्लोज़ मूल्य को चैनल मूल्य के बराबर कर दिया जाता है। उसके बाद सीमित क्लोज़ मूल्य पर मूविंग एवरेज की गणना की जाती है, और इसके ऊपर और नीचे बोलिंगर बैंड बनाए जाते हैं, जो ट्रेडिंग सिग्नल उत्पन्न करते हैं। जब मूल्य बोलिंगर बैंड के ऊपरी बैंड को तोड़ता है तो लॉन्ग एंट्री होती है, और जब निचले बैंड को तोड़ता है तो शॉर्ट एंट्री होती है।

रणनीति का सिद्धांत

यह रणनीति पहले ATR की सीमा की गणना करती है, फिर इसे उच्चतम और निम्नतम मूल्य के साथ जोड़कर एक सीमित चैनल प्राप्त करती है। केवल जब मूल्य इस चैनल को तोड़ता है, तब क्लोज़ मूल्य चैनल मूल्य तक सीमित हो जाता है। उसके बाद सीमित क्लोज़ मूल्य पर मूविंग एवरेज की गणना की जाती है, इस मूविंग एवरेज को ट्रेंड ट्रेडर एवरेज (Trend Trade AVR) कहा जाता है। यह मूविंग एवरेज मध्यम से दीर्घकालिक प्रवृत्ति की दिशा को दर्शाता है। अंत में, ट्रेंड ट्रेडर एवरेज के ऊपर और नीचे एक-एक समानांतर रेखा खींची जाती है, जो बोलिंगर बैंड के ऊपरी और निचले बैंड के रूप में कार्य करती है। जब मूल्य बोलिंगर बैंड के ऊपरी बैंड को तोड़ता है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब निचले बैंड को तोड़ता है तो शॉर्ट सिग्नल उत्पन्न होता है।

इस रणनीति में प्रवृत्ति निर्धारण का मूल ट्रेंड ट्रेडर एवरेज है, जो मध्यम से दीर्घकालिक प्रवृत्ति की दिशा को दर्शाता है। बोलिंगर बैंड का कार्य कुछ झूठे ब्रेकआउट को छानना है, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय बनते हैं। पूरी रणनीति प्रवृत्ति अनुसरण और ब्रेकआउट निर्णय को जोड़कर एक मजबूत प्रवृत्ति प्रणाली बनाती है।

रणनीति के लाभ

- ATR को उच्चतम और निम्नतम मूल्य के साथ जोड़कर चैनल बनाने से बाजार की अस्थिरता को प्रभावी ढंग से ट्रैक किया जा सकता है।

- ट्रेंड ट्रेडर एवरेज मध्यम से दीर्घकालिक प्रवृत्ति को स्पष्ट रूप से निर्धारित करता है।

- बोलिंगर बैंड झूठे ब्रेकआउट को छानकर सिग्नल की गुणवत्ता में सुधार करता है।

- यह प्रणाली समग्र रूप से मजबूत प्रवृत्ति को दर्शाती है, और लंबे समय तक धारण करने पर अच्छा रिटर्न प्राप्त किया जा सकता है।

रणनीति के जोखिम

- मध्यम से दीर्घकालिक धारण के दौरान, अचानक घटनाओं से बड़ा नुकसान हो सकता है।

- पैरामीटर का अनुचित सेटिंग बार-बार ट्रेडिंग का कारण बन सकता है, जिससे ट्रेडिंग लागत और स्लिपेज हानि बढ़ सकती है।

- प्रभाव पैरामीटर सेटिंग पर अत्यधिक निर्भर है; सर्वोत्तम पैरामीटर खोजने के लिए ऑप्टिमाइज़ेशन की आवश्यकता है।

समाधान:

- धारण अवधि को उपयुक्त रूप से छोटा किया जा सकता है और समय पर स्टॉप-लॉस लगाया जा सकता है।

- पैरामीटर को ऑप्टिमाइज़ करें ताकि सिग्नल में कुछ बफर हो।

- ऐतिहासिक डेटा और लाइव ट्रेडिंग का उपयोग करके पैरामीटर को ऑप्टिमाइज़ करें।

रणनीति के सुधार की दिशाएँ

- विभिन्न बाजारों और विभिन्न समय-सीमाओं के लिए पैरामीटर सेटिंग का अधिक विस्तृत अध्ययन करें।

- परीक्षण करें कि क्या अन्य संकेतकों को जोड़कर झूठे ब्रेकआउट को फ़िल्टर किया जा सकता है।

- स्टॉप-लॉस रणनीति को शामिल करने का प्रयास करें ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

सारांश

यह रणनीति समग्र रूप से एक मजबूत प्रवृत्ति अनुसरण प्रणाली है। यह मध्यम से दीर्घकालिक समय सीमा में बाजार की प्रवृत्ति का निर्धारण कर सकती है और बोलिंगर बैंड के साथ मिलकर ट्रेडिंग सिग्नल उत्पन्न कर सकती है। पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से, स्थिर अतिरिक्त रिटर्न प्राप्त किया जा सकता है। हालांकि, जोखिम प्रबंधन पर ध्यान देना आवश्यक है, ताकि लंबे समय तक धारण करने पर बड़ी घटनाओं के कारण होने वाले नुकसान से बचा जा सके। कुल मिलाकर, यह रणनीति आगे के अध्ययन और ऑप्टिमाइज़ेशन के योग्य है, ताकि दीर्घकालिक निरंतर अल्फा प्राप्त किया जा सके।

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1