उलट माध्य ब्रेकआउट रणनीति

अवलोकन

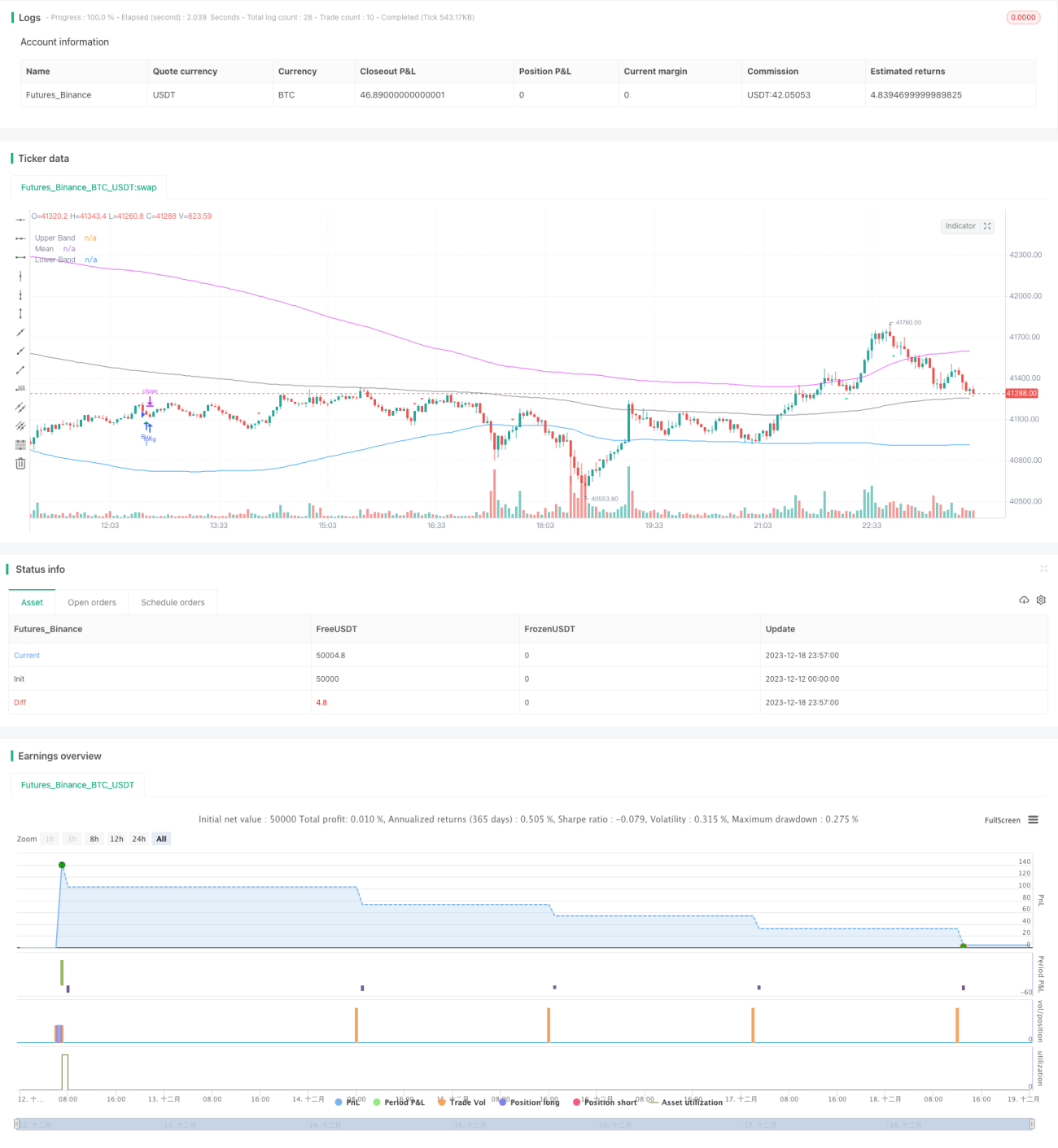

रिवर्स मीन रिवर्सल ब्रेकआउट रणनीति एक मल्टी-फैक्टर संयोजन ट्रेंड रिवर्सल रणनीति है। यह मूविंग एवरेज, बोलिंगर बैंड, CCI इंडिकेटर, RSI इंडिकेटर जैसे विभिन्न तकनीकी संकेतकों को जोड़ती है, जिसका उद्देश्य ओवरबॉट और ओवरसोल्ड क्षेत्रों से मूल्य रिवर्सल के अवसरों को पकड़ना है। यह रणनीति नियमित विचलन विश्लेषण को भी शामिल करती है, जो यह पता लगाती है कि वर्तमान प्रवृत्ति पिछले के अनुरूप है या नहीं, जिससे झूठे ब्रेकआउट पर ट्रेडिंग से बचा जा सकता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क यह है कि जब मूल्य ओवरबॉट या ओवरसोल्ड क्षेत्रों से पलटता है, तो उचित लॉन्ग या शॉर्ट पोजीशन ली जाए। विशेष रूप से, रणनीति चार पहलुओं से रिवर्सल अवसर का निर्धारण करती है:

-

CCI इंडिकेटर या मोमेंटम इंडिकेटर से गोल्डन क्रॉस और डेथ क्रॉस के सिग्नल, ओवरबॉट/ओवरसोल्ड का निर्धारण।

-

RSI इंडिकेटर यह निर्धारित करता है कि कीमत ओवरबॉट या ओवरसोल्ड क्षेत्र में है या नहीं। RSI 65 से ऊपर ओवरबॉट और 35 से नीचे ओवरसोल्ड माना जाता है।

-

बोलिंगर बैंड के ऊपरी और निचले बैंड का उपयोग यह जांचने के लिए किया जाता है कि कीमत सामान्य क्षेत्र से विचलित है या नहीं। जब कीमत सामान्य क्षेत्र में फिर से प्रवेश करती है, तो रिवर्सल संभव हो सकता है।

-

RSI इंडिकेटर के नियमित विचलन का पता लगाना, झूठे ब्रेकआउट से बचने के लिए।

जब उपरोक्त शर्तें पूरी होती हैं, तो रणनीति विपरीत दिशा में प्रवेश करती है और स्टॉप-लॉस रखकर जोखिम को नियंत्रित करती है।

रणनीति लाभ

इस रणनीति का सबसे बड़ा लाभ कई संकेतकों को मिलाकर रिवर्सल अवसरों का निर्धारण करना है, जिससे जीतने की संभावना अधिक होती है। मुख्य रूप से निम्नलिखित बिंदु हैं:

-

मल्टी-फैक्टर निर्णय, उच्च विश्वसनीयता। यह केवल एक संकेतक पर निर्भर नहीं करता, जिससे गलत निर्णय की संभावना कम होती है।

-

रिवर्सल ट्रेडिंग में जीतने की संभावना अधिक होती है। ट्रेंड रिवर्सल एक अपेक्षाकृत विश्वसनीय ट्रेडिंग तरीका है।

-

विचलन का पता लगाना, झूठे ब्रेकआउट से बचना, प्रणालीगत जोखिम को कम करना।

-

स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करता है, जिससे एक व्यापार में अत्यधिक नुकसान से बचा जा सकता है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, मुख्यतः निम्नलिखित बिंदुओं में:

-

रिवर्सल समय बिंदु का गलत निर्धारण, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। स्टॉप-लॉस सीमा को उचित रूप से बढ़ाया जा सकता है।

-

बोलिंगर बैंड पैरामीटर का अनुचित सेटअप, जिससे सामान्य मूल्य को असामान्य माना जा सकता है। बाजार की अस्थिरता के अनुसार पैरामीटर सेट किए जाने चाहिए।

-

ट्रेडों की संख्या अधिक हो सकती है। CCI जैसे निर्धारण मापदंडों की सीमा को उचित रूप से बढ़ाकर ट्रेडिंग आवृत्ति कम की जा सकती है।

-

लॉन्ग और शॉर्ट के बीच संतुलन में बड़ा अंतर हो सकता है। ऐतिहासिक डेटा के आधार पर संकेतक मापदंडों की तर्कसंगतता का निर्धारण किया जाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके संकेतक मापदंडों को स्वचालित रूप से अनुकूलित करना, मानव अनुभव त्रुटियों से बचने के लिए।

-

ओवरबॉट/ओवरसोल्ड तीव्रता का निर्धारण करने के लिए शेल इंडिकेटर, आयाम इंडिकेटर आदि जोड़ना।

-

रिवर्सल की विश्वसनीयता का निर्धारण करने के लिए वॉल्यूम इंडिकेटर जोड़ना, जैसे कि ट्रेडिंग वॉल्यूम, ओपन इंटरेस्ट आदि।

-

बाजार भावना का निर्धारण करने के लिए ब्लॉकचेन डेटा को शामिल करना, रणनीति की अनुकूलनशीलता में सुधार करना।

-

अनुकूली स्टॉप-लॉस तंत्र शुरू करना, बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को समायोजित करना।

सारांश

रिवर्स मीन रिवर्सल ब्रेकआउट रणनीति विभिन्न संकेतकों का समग्र उपयोग करके रिवर्सल के अवसरों का निर्धारण करती है। जोखिम नियंत्रण के तहत, इसकी जीतने की संभावना अधिक होती है। यह रणनीति अत्यधिक व्यावहारिक है और इसमें और अनुकूलन की गुंजाइश भी है। यदि पैरामीटर उचित रूप से सेट किए जाएं, तो यह अपेक्षाकृत अच्छे परिणाम प्राप्त कर सकती है।

- 1