मोमेंटम कैप्चर चैनल रणनीति

अवलोकन

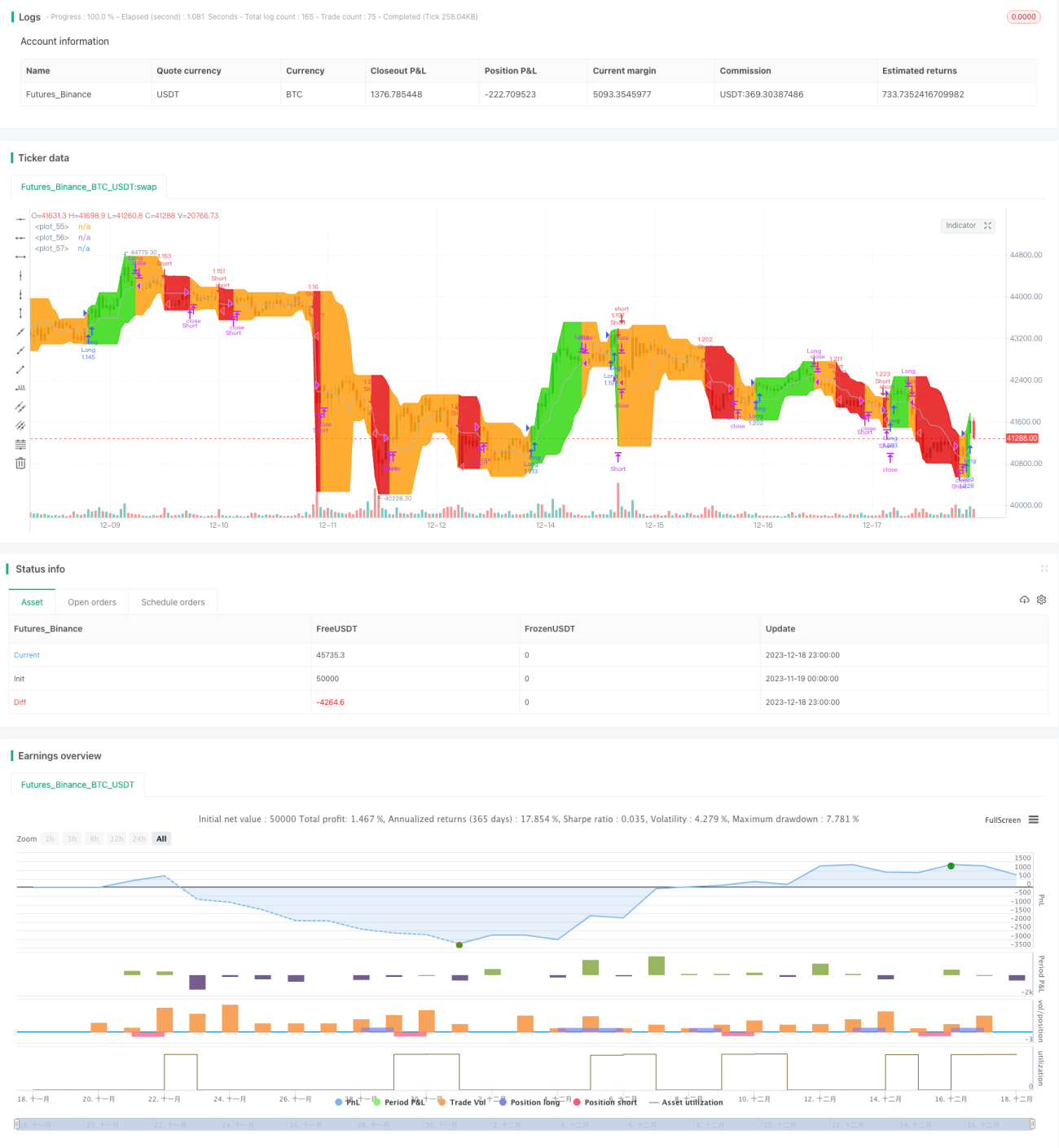

मोमेंटम कैप्चर चैनल रणनीति डॉन्चियन चैनल का एक रूपांतर है। इसमें उच्चतम मूल्य बैंड, न्यूनतम मूल्य बैंड और एक आधार रेखा (बेसलाइन) शामिल है, जो उच्चतम और न्यूनतम मूल्य बैंड का औसत होती है। यह रणनीति ट्रेंडिंग वस्तुओं (इंस्ट्रूमेंट्स) के साप्ताहिक और दैनिक समय-फ्रेम पर अत्यधिक उपयोगी है। यह QuantCT एप्लिकेशन में प्रयोग किया जाने वाला कार्यान्वयन है।

आप ऑपरेशन मोड को लॉन्ग एंड शॉर्ट या केवल लॉन्ग पर सेट कर सकते हैं।

आप एक निश्चित स्टॉप लॉस सेट कर सकते हैं या इसे अनदेखा कर सकते हैं, ताकि रणनीति केवल प्रवेश और निकास संकेतों के आधार पर काम करे।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क डॉन्चियन चैनल संकेतक पर आधारित है। डॉन्चियन चैनल 20 दिनों में सर्वोच्च मूल्य, न्यूनतम मूल्य और समापन मूल्य के औसत से बनता है। मूल्य द्वारा चैनल की ऊपरी और निचली सीमाओं को तोड़ने के आधार पर ट्रेंड की दिशा और संभावित उलटफेर का आकलन किया जाता है।

यह रणनीति डॉन्चियन चैनल का एक रूपांतर है। इसमें उच्चतम मूल्य बैंड, न्यूनतम मूल्य बैंड और एक आधार रेखा शामिल है, जो उच्चतम और न्यूनतम मूल्य बैंड का औसत होती है। विशिष्ट तर्क इस प्रकार है:

- एक निश्चित अवधि में उच्चतम मूल्य और न्यूनतम मूल्य की गणना करके चैनल की ऊपरी और निचली सीमाएँ बनाएँ।

- ऊपरी और निचली सीमाओं के औसत की गणना करके आधार रेखा (बेसलाइन) बनाएँ।

- जब मूल्य ऊपरी सीमा को तोड़ता है, तब लॉन्ग (खरीद) पोजीशन लें।

- जब मूल्य आधार रेखा से नीचे गिर जाता है, तब लॉन्ग पोजीशन बंद करें।

- जब मूल्य निचली सीमा को तोड़ता है, तब शॉर्ट (बिक्री) पोजीशन लें (यदि शॉर्ट की अनुमति हो)।

- जब मूल्य वापस आधार रेखा पर आ जाता है, तब शॉर्ट पोजीशन बंद करें।

इस रणनीति का लाभ यह है कि यह मूल्य के ट्रेंड मोमेंटम को प्रभावी ढंग से पकड़ सकती है। मूल्य द्वारा ऊपरी और निचली सीमाओं को तोड़ने की प्रतीक्षा करके वास्तविक ट्रेंड की शुरुआत का पता लगाने से झूठी ब्रेकआउट में फंसने से बचा जा सकता है और अनावश्यक नुकसान को कम किया जा सकता है।

लाभ विश्लेषण

- मूल्य ट्रेंड मोमेंटम को पकड़कर लाभ वृद्धि प्राप्त करें।

- झूठी ब्रेकआउट में फंसने से बचें, अनावश्यक नुकसान कम करें।

- पैरामीटर को लचीले ढंग से समायोजित किया जा सकता है, विभिन्न वस्तुओं (इंस्ट्रूमेंट्स) के लिए उपयुक्त।

- केवल लॉन्ग या पूर्ण पोजीशन का विकल्प, विभिन्न आवश्यकताओं को पूरा करता है।

- एकीकृत स्टॉप लॉस तंत्र, प्रति ट्रेड नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

जोखिम विश्लेषण

- ट्रेंड को पकड़ने के साथ-साथ ब्रेकआउट विफलता के नुकसान को भी बढ़ा सकता है।

- स्टॉप लॉस सेटिंग बहुत ढीली होने पर प्रति नुकसान बढ़ सकता है।

- गलत पैरामीटर सेटिंग से बार-बार ट्रेडिंग हो सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है।

- ब्रेकआउट संकेत निर्धारण में कुछ देरी होती है, संभवतः सर्वोत्तम प्रवेश बिंदु से चूक सकते हैं।

समाधान:

- स्टॉप लॉस अनुपात का चयन सावधानी से करें, नुकसान को नियंत्रित करने के साथ-साथ ट्रेंड को पर्याप्त स्थान दें।

- पैरामीटर अवधि संख्या बढ़ाएँ, ट्रेडिंग आवृत्ति कम करें।

- अन्य संकेतकों के साथ ट्रेंड संकेत की विश्वसनीयता का निर्धारण करें, बेहतर प्रवेश समय चुनें।

अनुकूलन दिशाएँ

- प्रवेश समय निर्धारित करने के लिए अन्य संकेतकों को एकीकृत करें।

- स्टॉप लॉस स्थान को गतिशील रूप से समायोजित करें।

- वस्तु (इंस्ट्रूमेंट) विशेषताओं के अनुसार पैरामीटर सेटिंग्स को अनुकूलित करें।

- मशीन लर्निंग का उपयोग करके ब्रेकआउट की सफलता दर का निर्धारण करें।

- पोजीशन प्रबंधन तर्क जोड़ें।

सारांश

मोमेंटम कैप्चर चैनल रणनीति मूल्य ट्रेंड को पकड़कर पर्याप्त लाभ के अवसर प्रदान करती है। साथ ही, इसमें कुछ जोखिम भी हैं, जिनके लिए जोखिम नियंत्रण हेतु पैरामीटर को उचित रूप से समायोजित करने की आवश्यकता होती है। प्रवेश समय चयन और स्टॉप लॉस तर्क के निरंतर अनुकूलन के माध्यम से, यह रणनीति एक अत्यंत उत्कृष्ट ट्रेंड फॉलोइंग प्रणाली बन सकती है। इसके सरल ट्रेडिंग नियम और स्पष्ट संकेत निर्धारण इसे समझने और लागू करने में आसान बनाते हैं, जो शुरुआती ट्रेडरों के लिए बहुत उपयुक्त है।

- 1