द्विदिशीय प्रतिवर्ती संवेग सूचकांक व्यापार रणनीति

अवलोकन

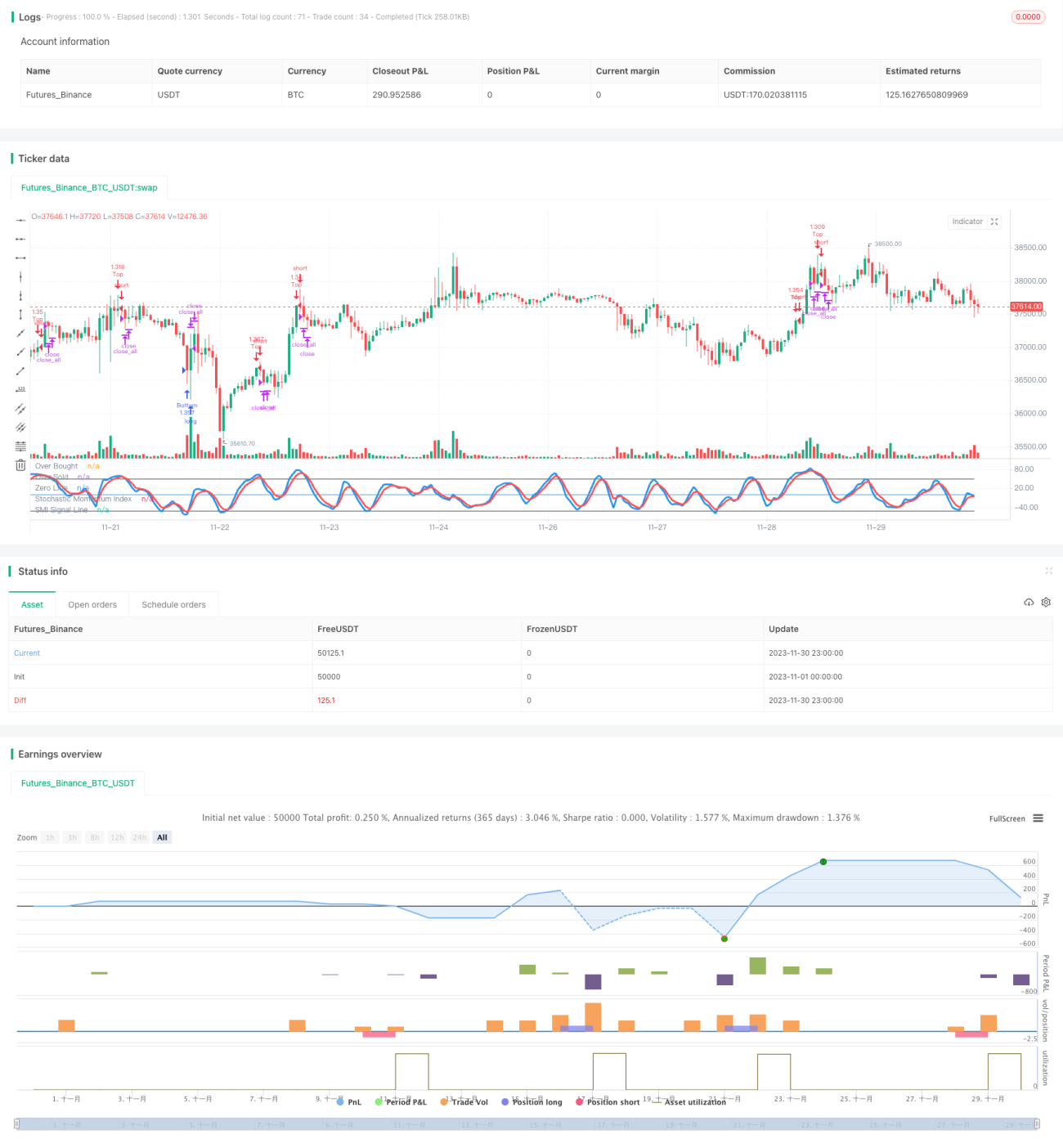

यह रणनीति एक द्विदिशीय रिवर्सल मोमेंटम इंडेक्स इंडिकेटर का उपयोग करके ट्रेडिंग करने की रणनीति है। यह रणनीति एक निश्चित समय अवधि में उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य की गणना करके एक रिवर्सल मोमेंटम इंडेक्स बनाती है, और इसकी मूविंग एवरेज की गणना करके ट्रेडिंग सिग्नल उत्पन्न करती है। जब इंडेक्स ओवरबॉट क्षेत्र से नीचे की ओर रिवर्स होता है या ओवरसोल्ड क्षेत्र से ऊपर की ओर रिवर्स होता है, तो ट्रेडिंग सिग्नल उत्पन्न होते हैं। रणनीति में ब्रेकआउट स्टॉप-लॉस तंत्र भी शामिल है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक स्टोकास्टिक मोमेंटम इंडेक्स (SMI) है। SMI की गणना सूत्र इस प्रकार है:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

जहां, HH पिछले N दिनों का उच्चतम मूल्य है, LL पिछले N दिनों का न्यूनतम मूल्य है, N पैरामीटर a द्वारा निर्धारित होता है; AVGDIFF HH-LL का M-दिवसीय मूविंग एवरेज है, M पैरामीटर b द्वारा निर्धारित होता है।

SMI इंडेक्स मूल्य रिवर्सल की विशेषता को दर्शाता है। जब स्टॉक की कीमत पिछले N दिनों के उच्चतम बिंदु के करीब होती है, तो SMI 100 के करीब होता है, जो स्टॉक के ओवरबॉट होने का संकेत देता है; जब यह पिछले N दिनों के न्यूनतम बिंदु के करीब होता है, तो SMI -100 के करीब होता है, जो स्टॉक के ओवरसोल्ड होने का संकेत देता है। जब SMI 100 के स्तर से नीचे रिवर्स होता है या -100 के स्तर से ऊपर रिवर्स होता है, तो खरीद/बिक्री संकेत उत्पन्न होते हैं।

यह रणनीति SMI की M-दिवसीय मूविंग एवरेज SMA को ट्रेडिंग सिग्नल लाइन के रूप में उपयोग करती है। जब SMI ओवरबॉट क्षेत्र से नीचे की ओर रिवर्स होकर SMA को नीचे तोड़ता है, तो खरीद संकेत उत्पन्न होता है; जब SMI ओवरसोल्ड क्षेत्र से ऊपर की ओर रिवर्स होकर SMA को ऊपर तोड़ता है, तो बिक्री संकेत उत्पन्न होता है।

साथ ही, रणनीति कैंडलस्टिक बॉडी के ब्रेकआउट के आधार पर स्टॉप-लॉस सेट करती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

मूल्य रिवर्सल के सिद्धांत का उपयोग करके, यह रुझान के उलट बिंदु पर ट्रेडिंग सिग्नल उत्पन्न कर सकती है और रिवर्सल के अवसरों को पकड़ सकती है।

-

SMI इंडेक्स उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य को एक साथ जोड़ता है, ओवरबॉट/ओवरसोल्ड स्थितियों का व्यापक मूल्यांकन करता है, जिससे सिग्नल अधिक विश्वसनीय होते हैं।

-

कैंडलस्टिक बॉडी के ब्रेकआउट के आधार पर स्टॉप-लॉस सेट करने से समय रहते स्थिति से बाहर निकलने में मदद मिलती है और जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

रणनीति में कम पैरामीटर हैं, जिससे इसे लागू करना और अनुकूलित करना आसान है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

रिवर्सल ट्रेडिंग में रिवर्सल के सफल होने के समय का निर्धारण करना मुश्किल है, जिससे कई बार नुकसान झेलने के बाद ही रुझान में बदलाव पकड़ में आ सकता है।

-

रिवर्सल के समय का गलत अनुमान लगाने से नुकसान बढ़ सकता है।

-

कैंडलस्टिक बॉडी के ब्रेकआउट पर आधारित स्टॉप-लॉस बहुत संवेदनशील हो सकता है, जिससे फंसने की संभावना अधिक होती है।

इनके समाधान के उपाय:

-

SMI पैरामीटर को अनुकूलित करके रिवर्सल ट्रेडिंग की आवृत्ति को समायोजित करें।

-

रिवर्सल के समय का निर्धारण करने के लिए अन्य संकेतकों का उपयोग करें।

-

कैंडलस्टिक के आकार के स्टॉप-लॉस पैरामीटर को समायोजित करें ताकि यह अत्यधिक संवेदनशील न हो।

रणनीति का अनुकूलन

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

SMI के पैरामीटर a और b को अनुकूलित करके रिवर्सल पकड़ने की संवेदनशीलता को समायोजित करें।

-

मुख्य रुझान दिशा को न चूकने के लिए अन्य संकेतक जोड़ें, जैसे मूविंग एवरेज, वोलैटिलिटी इंडिकेटर आदि।

-

स्टॉप-लॉस के तरीकों में विविधता लाएं, जैसे ट्रेलिंग स्टॉप-लॉस, कर्व स्टॉप-लॉस आदि, ताकि यह न तो बहुत संवेदनशील हो और न ही बहुत सुस्त।

-

रिवर्सल की सफलता की संभावना का आकलन करने के लिए मशीन लर्निंग मॉडल का उपयोग करें, ताकि असफल रिवर्सल ट्रेडों से बचा जा सके।

सारांश

कुल मिलाकर, यह रणनीति एक ऐसी रणनीति है जो रिवर्सल इंडेक्स SMI का उपयोग करके द्विदिशीय ट्रेडिंग करती है। इसका लाभ मूल्य रिवर्सल की विशेषता का उपयोग करके रिवर्सल बिंदु पर ट्रेडिंग सिग्नल उत्पन्न करना है, जो कई अल्पकालिक ट्रेडिंग अवसर प्रदान करता है। हालांकि, इसमें कुछ विशिष्ट रिवर्सल ट्रेडिंग जोखिम भी हैं, जिनके लिए पैरामीटर और स्टॉप-लॉस को अनुकूलित करने की आवश्यकता होती है ताकि नुकसान को बढ़ने से रोका जा सके। कुल मिलाकर, यह रणनीति उन निवेशकों के लिए उपयुक्त है जो रिवर्सल ट्रेडिंग में रुचि रखते हैं, लेकिन जोखिम को नियंत्रित करने के लिए अन्य संकेतकों के संयोजन और सख्त स्टॉप-लॉस का उपयोग करना आवश्यक है।

- 1