सिग्नल-टू-शोर अनुपात और मूविंग एवरेज पर आधारित मात्रात्मक ट्रेडिंग रणनीति

一、रणनीति का नाम

सिग्नल-टू-नॉइज़ रेशियो मूविंग एवरेज ट्रेडिंग स्ट्रैटेजी

二、रणनीति का अवलोकन

यह रणनीति एक निश्चित अवधि के सिग्नल-टू-नॉइज़ अनुपात की गणना करके, फिर इसे मूविंग एवरेज ट्रेडिंग सिग्नल के साथ जोड़कर मात्रात्मक ट्रेडिंग को सक्षम बनाती है। इसका मूल विचार है:

- एक निश्चित अवधि (समायोज्य) के सिग्नल-टू-नॉइज़ अनुपात की गणना करना

- सिग्नल-टू-नॉइज़ अनुपात पर मूविंग एवरेज स्मूथिंग लागू करना

- वर्तमान सिग्नल-टू-नॉइज़ अनुपात की तुलना इसके मूविंग एवरेज मान से करके ट्रेडिंग सिग्नल उत्पन्न करना

- ट्रेडिंग सिग्नल के अनुसार लॉन्ग या शॉर्ट पोजीशन लेना

三、रणनीति का सिद्धांत

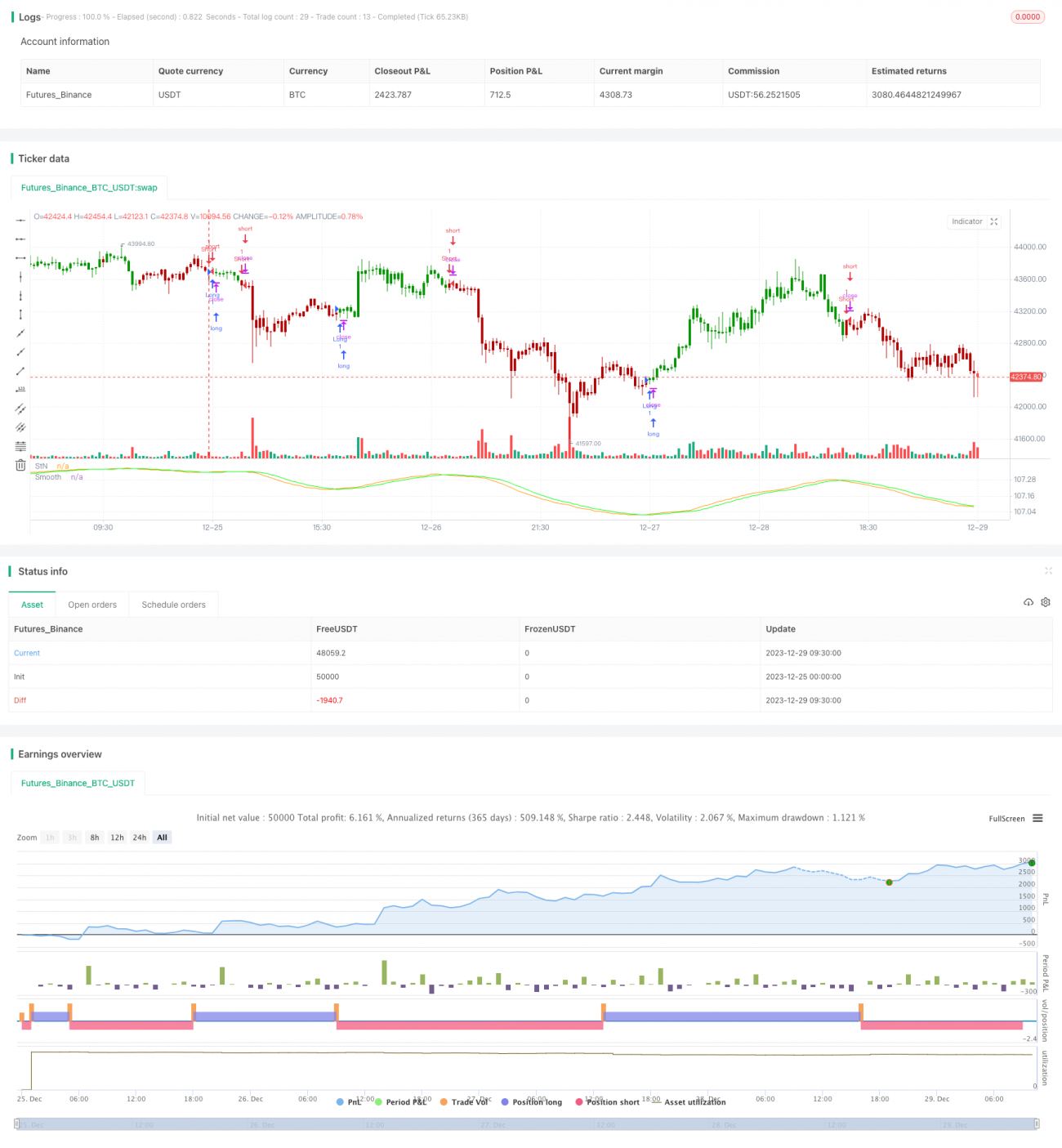

- सिग्नल-टू-नॉइज़ अनुपात (Signal to Noise Ratio) का सूत्र: StN = -10*log(Σ(1/close)/n)

जहाँ n अवधि की लंबाई है - सिग्नल-टू-नॉइज़ अनुपात पर सिंपल मूविंग एवरेज (SMA) लागू करके स्मूथ सिग्नल-टू-नॉइज़ अनुपात प्राप्त किया जाता है

- वर्तमान StN की तुलना स्मूथ StN (SMAStN) से करें:

(1) यदि SMAStN > StN, तो शॉर्ट करें

(2) यदि SMAStN < StN, तो लॉन्ग करें

(3) अन्यथा स्थिति बंद करें

四、रणनीति के लाभ

इस रणनीति के मुख्य लाभ निम्नलिखित हैं:

- सिग्नल-टू-नॉइज़ अनुपात बाजार की अस्थिरता और जोखिम का आकलन कर सकता है, SMA में शोर हटाने की क्षमता होती है

- सिग्नल-टू-नॉइज़ अनुपात के माध्यम से बाजार जोखिम का आकलन और SMA से ट्रेडिंग सिग्नल उत्पन्न करके विभिन्न संकेतकों की ताकत का उपयोग किया जाता है

- रणनीति को पैरामीटर सेट करके विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है

- Stdout सिग्नल संकेत लॉन्ग/शॉर्ट का संकेत देते हैं, जिससे बाजार की विशेषताओं का सहज ज्ञान होता है

五、रणनीति जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- सिग्नल-टू-नॉइज़ अनुपात और मूविंग एवरेज के क्रॉसओवर निर्णय में गलत संकेत का जोखिम

- अवधि का अनुचित चयन गलत संकेत उत्पन्न कर सकता है

- शॉर्ट करने के अवसर अपेक्षाकृत कम हो सकते हैं, पैरामीटर समायोजन द्वारा अनुकूलित किया जा सकता है

- अप्रत्याशित घटनाओं से अत्यधिक अस्थिरता उत्पन्न हो सकती है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है

जोखिम समाधान:

- मूविंग एवरेज पैरामीटर समायोजित करें, ओवर-स्मूथिंग से बचें

- अवधि पैरामीटर का अनुकूलन करें, विभिन्न बाजारों में अनुकूलन का परीक्षण करें

- शॉर्ट करने की शर्तों को समायोजित करें, अधिक शॉर्टिंग अवसर प्रदान करें

- अधिकतम हानि को नियंत्रित करने के लिए स्टॉप-लॉस सेट करें

六、रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न प्रकार के मूविंग एवरेज के संयोजन का परीक्षण करें

- जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ें

- पोजीशन मैनेजमेंट जोड़ें, अस्थिरता के अनुसार पोजीशन समायोजित करें

- अधिक कारकों को शामिल करके रणनीति की स्थिरता में सुधार करें

- पैरामीटरों को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करें

七、निष्कर्ष

यह रणनीति सिग्नल-टू-नॉइज़ अनुपात के माध्यम से बाजार की अस्थिरता और जोखिम का आकलन करती है, और मूविंग एवरेज का उपयोग कर ट्रेडिंग सिग्नल उत्पन्न करती है, जिससे मात्रात्मक ट्रेडिंग संभव होती है। एकल तकनीकी संकेतक की तुलना में, यह रणनीति सिग्नल-टू-नॉइज़ अनुपात और SMA दोनों की ताकतों को एकीकृत करती है, जो जोखिम नियंत्रण के साथ-साथ स्थिरता में सुधार करती है। पैरामीटर अनुकूलन और मशीन लर्निंग आदि के माध्यम से, इस रणनीति में सुधार की बहुत गुंजाइश है, यह एक विश्वसनीय और प्रभावी मात्रात्मक ट्रेडिंग रणनीति है।

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1