कठोर ब्रेकआउट रणनीति

सिंहावलोकन

कठोरता ब्रेकआउट रणनीति एक मूल्य कठोरता संकेतक पर आधारित ब्रेकआउट रणनीति है। यह एक निश्चित अवधि में क्लोजिंग प्राइस द्वारा ऊपरी बैंड को तोड़ने की संख्या की गणना करके मूल्य की कठोरता का निर्धारण करती है। जब कठोरता संकेतक निर्धारित सीमा से अधिक हो जाता है, तो यह माना जाता है कि बाजार में ब्रेकआउट होने वाला है, और खरीद आदेश दिया जाता है; जब कठोरता संकेतक सीमा से कम होता है, तो यह माना जाता है कि बाजार में गिरावट आने वाली है, और बिक्री आदेश दिया जाता है।

रणनीति सिद्धांत

-

मूविंग एवरेज और मानक विचलन की गणना: पहले n अवधि के सरल मूविंग एवरेज को आधार ऊपरी बैंड के रूप में गणना करें, फिर मूल्य मानक विचलन के 0.2 गुना को निचले बैंड के बफर के रूप में गणना करें।

-

कठोरता संकेतक की गणना: m अवधि में क्लोजिंग प्राइस ऊपरी बैंड से ऊपर रहने के दिनों की संख्या को गिनें, इसे m से विभाजित करके 0-100 का मान प्राप्त करें, फिर n अवधि के EMA के साथ इसे चिकना करें, अंतिम कठोरता मान प्राप्त करें, जो ऊपरी बैंड को तोड़ने की संभावना को दर्शाता है।

-

कठोरता और सीमा की तुलना: जब कठोरता संकेतक निर्धारित सीमा को ऊपर की ओर पार करता है, तो यह ब्रेकआउट की संभावना में वृद्धि दर्शाता है, जिससे खरीद सिग्नल उत्पन्न होता है; जब कठोरता संकेतक सीमा को नीचे की ओर पार करता है, तो यह ब्रेकआउट की संभावना में कमी दर्शाता है, जिससे बिक्री सिग्नल उत्पन्न होता है।

-

प्रवेश और निकास: क्लोजिंग प्राइस ऊपरी बैंड को तोड़ने पर खरीदें, और ब्रेकआउट विफल होने पर गिरावट शुरू होने पर बेचें। ब्रेकआउट पर लॉन्ग पोजीशन लेने के साथ-साथ, गिरावट पर शॉर्ट पोजीशन भी ली जा सकती है।

लाभ विश्लेषण

-

ब्रेकआउट के समय को पकड़ना: यह अपेक्षाकृत विश्वसनीय रूप से यह निर्धारित करता है कि कब कोई प्रवृत्ति ब्रेकआउट या गिरावट की ओर बढ़ने वाली है, जिससे समय से पहले बाजार में प्रवेश किया जा सकता है।

-

ब्रेकआउट और गिरावट दोनों को शामिल करना: यह रणनीति कठोरता संकेतक के ब्रेकआउट और गिरावट दोनों का उपयोग करती है, जिससे लॉन्ग और शॉर्ट दोनों अवसरों को पकड़ा जा सकता है।

-

पैरामीटर लचीलापन: उपयोगकर्ता बाजार के अनुसार मूविंग एवरेज की लंबाई, कठोरता अवधि, सीमा आदि पैरामीटर्स को समायोजित कर सकते हैं, ताकि विभिन्न अवधियों और बाजारों की विशेषताओं के अनुकूल हो सकें।

-

सरल कार्यान्वयन: यह केवल कठोरता संकेतक और सीमा तुलना का उपयोग करता है, इसमें कोई जटिल तर्क नहीं है, और कोड कार्यान्वयन अपेक्षाकृत सरल है।

जोखिम विश्लेषण

-

ब्रेकआउट विफलता जोखिम: जब कठोरता सीमा से अधिक हो जाती है, तो यह पूरी तरह से गारंटी नहीं देता कि मूल्य ऊपरी बैंड को तोड़ेगा, इसमें झूठे ब्रेकआउट का एक निश्चित जोखिम होता है।

-

गिरावट सीमा जोखिम: शॉर्ट पोजीशन लेते समय, गिरावट की विशिष्ट सीमा और स्थान की भविष्यवाणी नहीं की जा सकती, जिससे अत्यधिक नुकसान का जोखिम होता है।

-

पैरामीटर अनुकूलन जोखिम: संदर्भ पैरामीटर बाजार में होने वाले परिवर्तनों के लिए पूरी तरह से अनुकूल नहीं हो सकते, वास्तविक परिस्थितियों के अनुसार निरंतर परीक्षण और अनुकूलन की आवश्यकता होती है।

-

बार-बार ट्रेडिंग का जोखिम: इस रणनीति में ट्रेडिंग की आवृत्ति अधिक होती है, जिससे ट्रेडिंग लागत और स्लिपेज में वृद्धि हो सकती है।

अनुकूलन दिशाएँ

-

पैरामीटर अनुकूलन: विभिन्न बाजारों में पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके। उदाहरण के लिए, ट्रेडिंग आवृत्ति कम करने के लिए मूविंग एवरेज की लंबाई बढ़ाई जा सकती है।

-

स्टॉप-लॉस जोड़ना: एकल हानि को नियंत्रित करने के लिए उचित स्टॉप-लॉस तर्क सेट करना। एटीआर के आधार पर स्टॉप-लॉस स्तर सेट किए जा सकते हैं।

-

अन्य संकेतकों के साथ संयोजन: विशिष्ट प्रवेश बिंदुओं को निर्धारित करने के लिए MACD, KDJ जैसे संकेतकों को शामिल किया जा सकता है, जिससे झूठे ब्रेकआउट की संभावना कम हो सकती है।

-

निकास शर्तों का अनुकूलन: प्रवृत्ति संकेतकों के आधार पर प्रवृत्ति उलटाव की विशेषताओं का निर्धारण करके अधिक सटीक निकास शर्तें सेट की जा सकती हैं।

सारांश

कठोरता ब्रेकआउट रणनीति समग्र रूप से काफी सरल और व्यावहारिक है। यह मूल्य के संभावित ब्रेकआउट और गिरावट के समय का पहले से अनुमान लगा सकती है, जिसका एक निश्चित व्यावहारिक मूल्य है। लेकिन हमें झूठे ब्रेकआउट और गिरावट सीमा की समस्या पर भी ध्यान देना चाहिए, तथा पैरामीटर अनुकूलन और अन्य तकनीकी संकेतकों को शामिल करके अधिक सटीक ट्रेडिंग अवसरों को लॉक करना चाहिए।

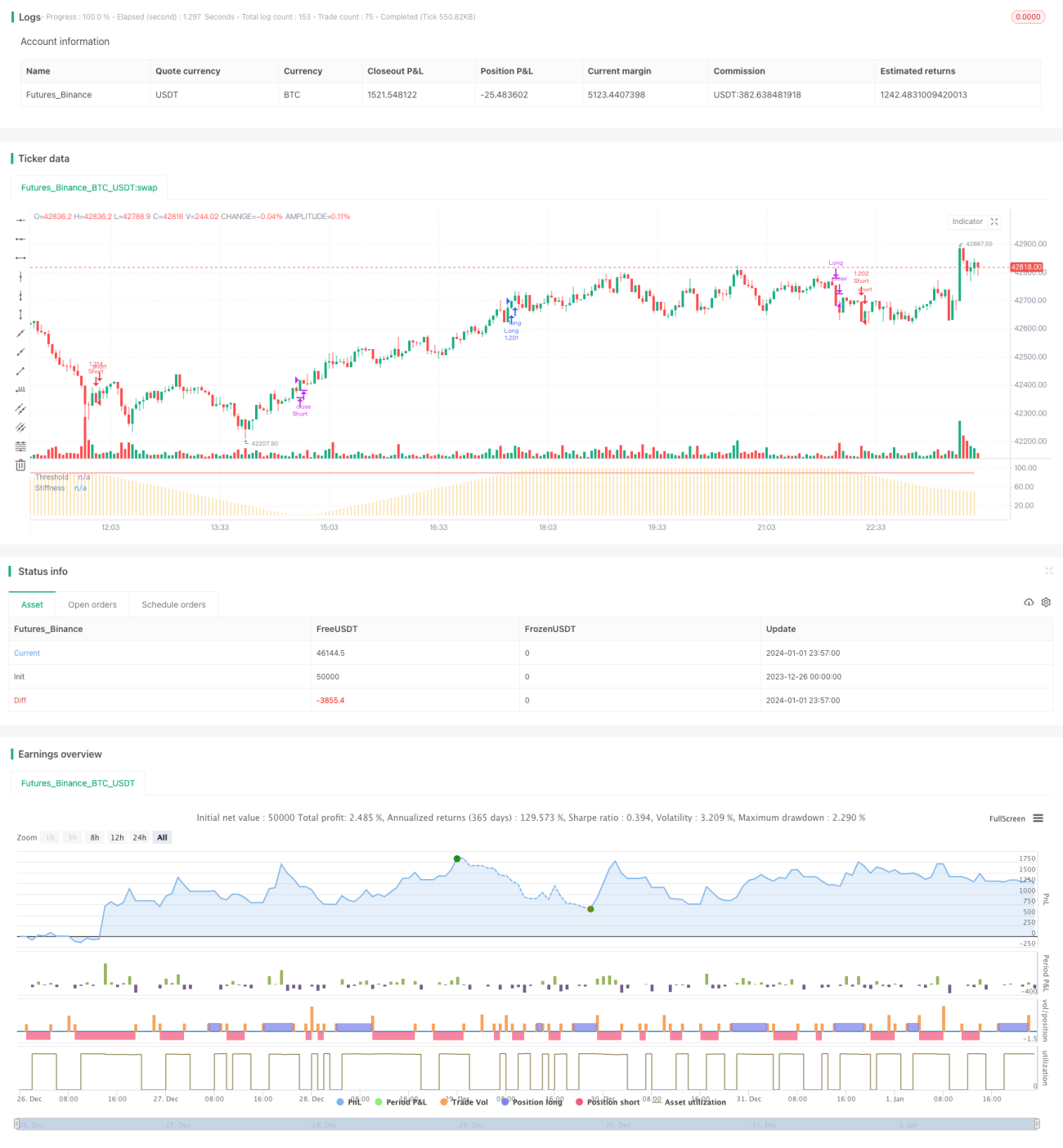

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1