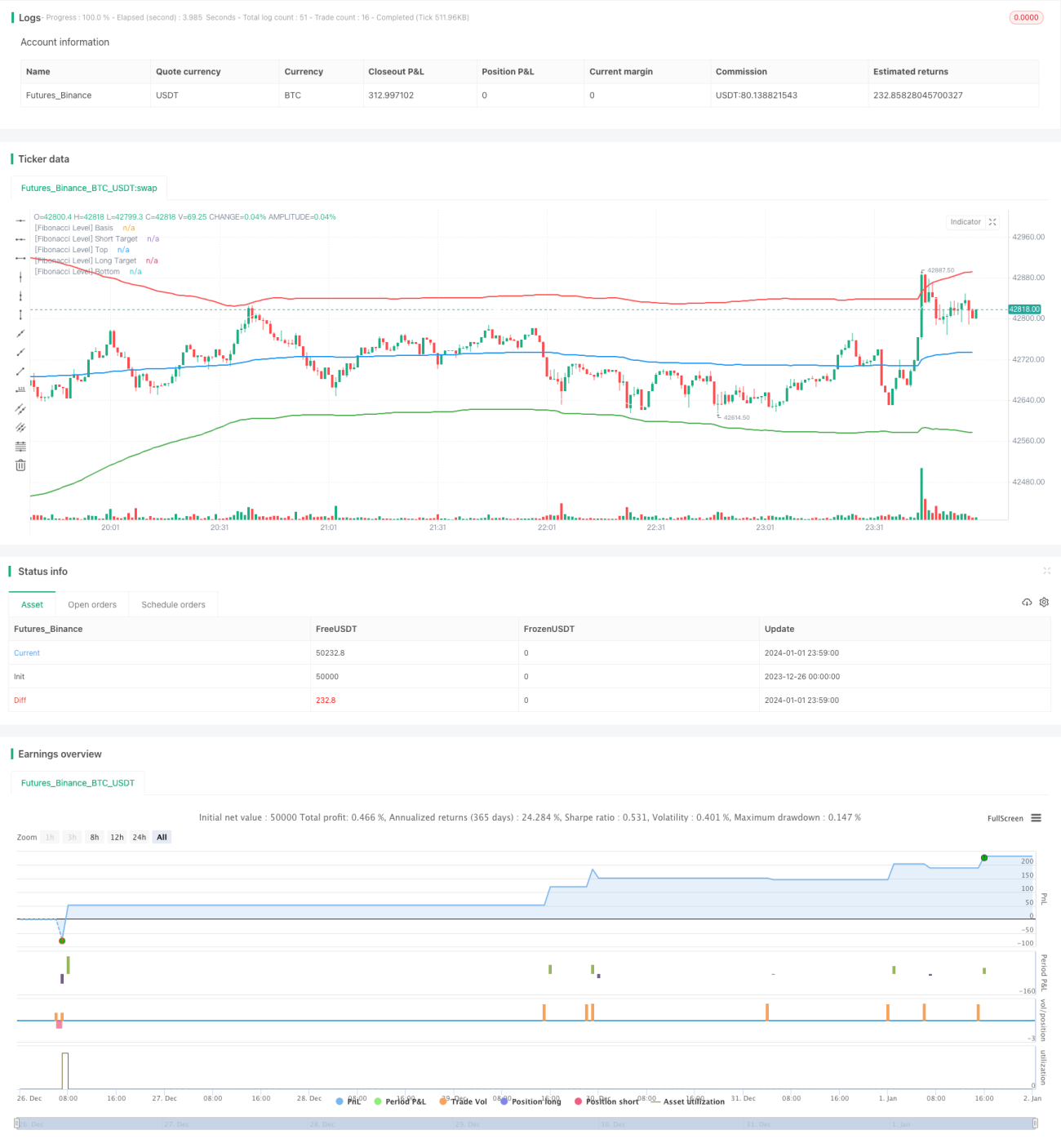

गोल्डन अनुपात और सापेक्ष शक्ति सूचकांक (RSI) रणनीति

1

Follow

1802

Followers

अवलोकन

गोल्डन रेशियो और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) रणनीति एक इंट्राडे (दिन के भीतर) ट्रेडिंग रणनीति है। यह फिबोनाची गोल्डन रेशियो सिद्धांत और RSI संकेतक को जोड़ती है, जब कीमत गोल्डन रेशियो के प्रमुख बिंदुओं के करीब पहुँचती है, तो यह जाँच करती है कि RSI अत्यधिक खरीद या बिक्री की स्थिति में है या नहीं, ताकि खरीद या बिक्री का संकेत दिया जा सके।

रणनीति का सिद्धांत

- एक निश्चित लंबाई की K-लाइनों के आधार पर कीमत की केंद्रीय रेखा की गणना की जाती है।

- केंद्रीय रेखा और मानक विचलन के आधार पर गोल्डन रेशियो के प्रमुख बिंदुओं की गणना की जाती है, जिसमें 0.618 स्तर और 1 स्तर शामिल हैं।

- जब कीमत गोल्डन रेशियो के प्रमुख बिंदुओं के करीब पहुँचती है, तो RSI संकेतक की जाँच की जाती है कि क्या वह अत्यधिक खरीद या अत्यधिक बिक्री क्षेत्र में प्रवेश कर चुका है।

- यदि गोल्डन रेशियो सिद्धांत और RSI की शर्तें एक साथ पूरी होती हैं, तो खरीद या बिक्री का संकेत दिया जाता है।

- जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट किए जाते हैं।

लाभ विश्लेषण

- कई संकेतकों को मिलाकर सिग्नल की गुणवत्ता में सुधार किया जा सकता है और गलत संकेतों को कम किया जा सकता है।

- गोल्डन रेशियो सिद्धांत के समर्थन/प्रतिरोध गुण का उपयोग करके एंट्री की गुणवत्ता में सुधार होता है।

- RSI संकेतक बाजार की मनोवैज्ञानिक स्थिति का आकलन कर सकता है, चरम स्थितियों में उलटफेर से बचाता है।

- यह उच्च-आवृत्ति इंट्राडे ट्रेडिंग के लिए उपयुक्त है, लाभ कई छोटे लेन-देनों के माध्यम से संचित किया जा सकता है।

जोखिम विश्लेषण

- गोल्डन रेशियो सिद्धांत 100% गारंटी नहीं देता कि कीमत उलट जाएगी।

- RSI संकेतक गलत संकेत दे सकता है, इसलिए कीमत के आंकड़ों के साथ मिलकर निर्णय लेना आवश्यक है।

- यदि स्टॉप-लॉस बिंदु बहुत छोटा सेट किया जाए, तो कीमत में उतार-चढ़ाव के कारण स्टॉप-लॉस हो सकता है।

- उच्च-आवृत्ति ट्रेडिंग के लिए अधिक ट्रेडिंग लागत और सख्त जोखिम नियंत्रण की आवश्यकता होती है।

समाधान:

- स्टॉप-लॉस नियमों का सख्ती से पालन करें और प्रति लेन-देन हानि को नियंत्रित करें।

- RSI मापदंडों को उचित रूप से ढीला करें ताकि गलत संकेतों से बचा जा सके।

- स्टॉप-लॉस बिंदुओं को अनुकूलित करें, स्टॉप-लॉस सुनिश्चित करते हुए स्टॉप-लॉस की संभावना को कम करें।

अनुकूलन दिशा-निर्देश

- विभिन्न लंबाई की अवधियों के मापदंडों के अनुकूलन परिणामों का परीक्षण करें।

- अन्य संकेतकों जैसे MACD, बोलिंगर बैंड आदि को शामिल करके सिग्नल की गुणवत्ता में सुधार करने का प्रयास करें।

- विभिन्न स्टॉप-लॉस रणनीतियों का अध्ययन करें और सर्वोत्तम विन्यास खोजें।

- लाभ और लागत को संतुलित करने के लिए सर्वोत्तम होल्डिंग समय का मूल्यांकन करें।

सारांश

गोल्डन रेशियो और RSI रणनीति दोहरी पुष्टि के माध्यम से कुछ शोर वाले लेन-देन को फ़िल्टर कर सकती है। एकल संकेतक के उपयोग की तुलना में, यह उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल उत्पन्न कर सकती है। मापदंड अनुकूलन और नियमों के सख्त पालन के माध्यम से, यह रणनीति एक प्रभावी इंट्राडे ट्रेडिंग उपकरण बन सकती है।

Source

Pine

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday TradingStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1