मूविंग एवरेज क्रॉसओवर प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह रणनीति दो चलती औसतों के क्रॉसओवर के आधार पर मूल्य प्रवृत्ति का निर्धारण करती है और कुछ पैरामीटर सीमाओं के साथ खरीद और बिक्री के संकेत जारी करती है। इसे मुख्य रूप से तीन भागों में विभाजित किया गया है: पहला, तीव्र चलती औसत और धीमी चलती औसत के क्रॉसओवर की गणना करके मूल्य प्रवृत्ति का निर्धारण करना; दूसरा, गलत ट्रेडों से बचने के लिए कुछ पैरामीटर सीमाओं को शामिल करना; तीसरा, लाभ-लक्ष्य और स्टॉप-लॉस का उपयोग करके जोखिम को नियंत्रित करना।

रणनीति सिद्धांत

इस रणनीति का मूल तीव्र चलती औसत और धीमी चलती औसत की गणना में निहित है। तीव्र चलती औसत पैरामीटर चलती औसत अवधि का आधा है, जो मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है; धीमी चलती औसत पैरामीटर चलती औसत अवधि है, जो मूल्य परिवर्तनों के प्रति अधिक स्थिर होता है। जब तीव्र चलती औसत धीमी चलती औसत को ऊपर से पार करती है, तो मूल्य को ऊपर की प्रवृत्ति में प्रवेश करने वाला माना जाता है; जब तीव्र चलती औसत धीमी चलती औसत को नीचे से पार करती है, तो मूल्य को नीचे की प्रवृत्ति में प्रवेश करने वाला माना जाता है।

इसके अलावा, रणनीति गलत ट्रेडों से बचने के लिए कुछ पैरामीटर भी निर्धारित करती है। उदाहरण के लिए, एक निर्णय सीमा निर्धारित की जाती है, जिससे तभी ट्रेडिंग सिग्नल जारी होता है जब तीव्र और धीमी चलती औसत के बीच का अंतर एक निश्चित सीमा से अधिक हो; कॉन्फिडेंस पैरामीटर का उपयोग अस्थिरता फ़िल्टरिंग के लिए किया जाता है, केवल जब मूल्य में उतार-चढ़ाव एक निश्चित स्तर तक पहुँचता है तभी सिग्नल जारी होता है।

अंत में, रणनीति जोखिम को नियंत्रित करने के लिए लाभ-लक्ष्य और स्टॉप-लॉस का उपयोग करती है। जब ओपनप्रॉफिट स्टॉप-लॉस बिंदु से कम होता है तो पोजीशन से बाहर निकल जाता है, और जब यह लाभ-लक्ष्य बिंदु से अधिक होता है तो पोजीशन से बाहर निकल जाता है, जिससे प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित किया जाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ चलती औसत संकेतकों का उपयोग करके मूल्य प्रवृत्ति और अस्थिरता विशेषताओं का निर्धारण करना है। दो चलती औसतों का क्रॉसओवर मूल्य प्रवृत्ति का निर्धारण करने की एक उत्कृष्ट और प्रभावी तकनीकी संकेतक विधि है; पैरामीटर ऑप्टिमाइज़ेशन के बाद यह प्रवृत्तियों को सटीक रूप से पकड़ सकती है; कॉन्फिडेंस जैसा अस्थिरता संकेतक रेंज-बाउंड बाजारों को प्रभावी ढंग से फ़िल्टर कर सकता है और बार-बार गलत ट्रेडों से बचा सकता है।

इसके अलावा, निर्णय सीमा, लाभ-लक्ष्य और स्टॉप-लॉस जैसे पैरामीटर सेटिंग्स ट्रेडिंग जोखिम को काफी कम कर सकती हैं और ऊपर से खरीदने और नीचे से बेचने से बचा सकती हैं।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि दो चलती औसत संकेतक गलत संकेत दे सकते हैं। तीव्र और धीमी चलती औसत दोनों ही भारित चलती औसत हैं, जो आकस्मिक घटनाओं पर धीमी प्रतिक्रिया देते हैं और अल्पकालिक मूल्य उलटफेर को चूक सकते हैं। इस स्थिति में, पैरामीटर कॉन्फिडेंस पर दोहरे फ़िल्टर के रूप में निर्भर रहना होगा।

इसके अलावा, लाभ-लक्ष्य और स्टॉप-लॉस बिंदुओं का अनुचित निर्धारण भी जोखिम बढ़ा सकता है। बहुत अधिक लाभ-लक्ष्य या बहुत कम स्टॉप-लॉस अपेक्षा से अधिक नुकसान का कारण बन सकता है। इसके लिए विभिन्न उपकरणों की विशेषताओं और अस्थिरता के अनुसार उचित पैरामीटर निर्धारित करने की आवश्यकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

चलती औसत अवधि को अनुकूलित करना, स्व-अनुकूली चलती औसत सेट करना ताकि यह विभिन्न अवधियों के मूल्य उतार-चढ़ाव का बेहतर मॉडल बना सके;

-

एक गतिशील ट्रैकिंग तंत्र सेट करना, बाजार डेटा के आधार पर वास्तविक समय में अस्थिरता की गणना करना ताकि लाभ-लक्ष्य और स्टॉप-लॉस बिंदु गतिशील रूप से बदल सकें;

-

मूल्य प्रवृत्ति दिशा निर्धारित करने के लिए मशीन लर्निंग मॉडल जोड़ना, वर्तमान मूल्य दिशा का निर्धारण करने के लिए अधिक ऐतिहासिक डेटा का उपयोग करना, जिससे गलत संकेतों को कम किया जा सके।

सारांश

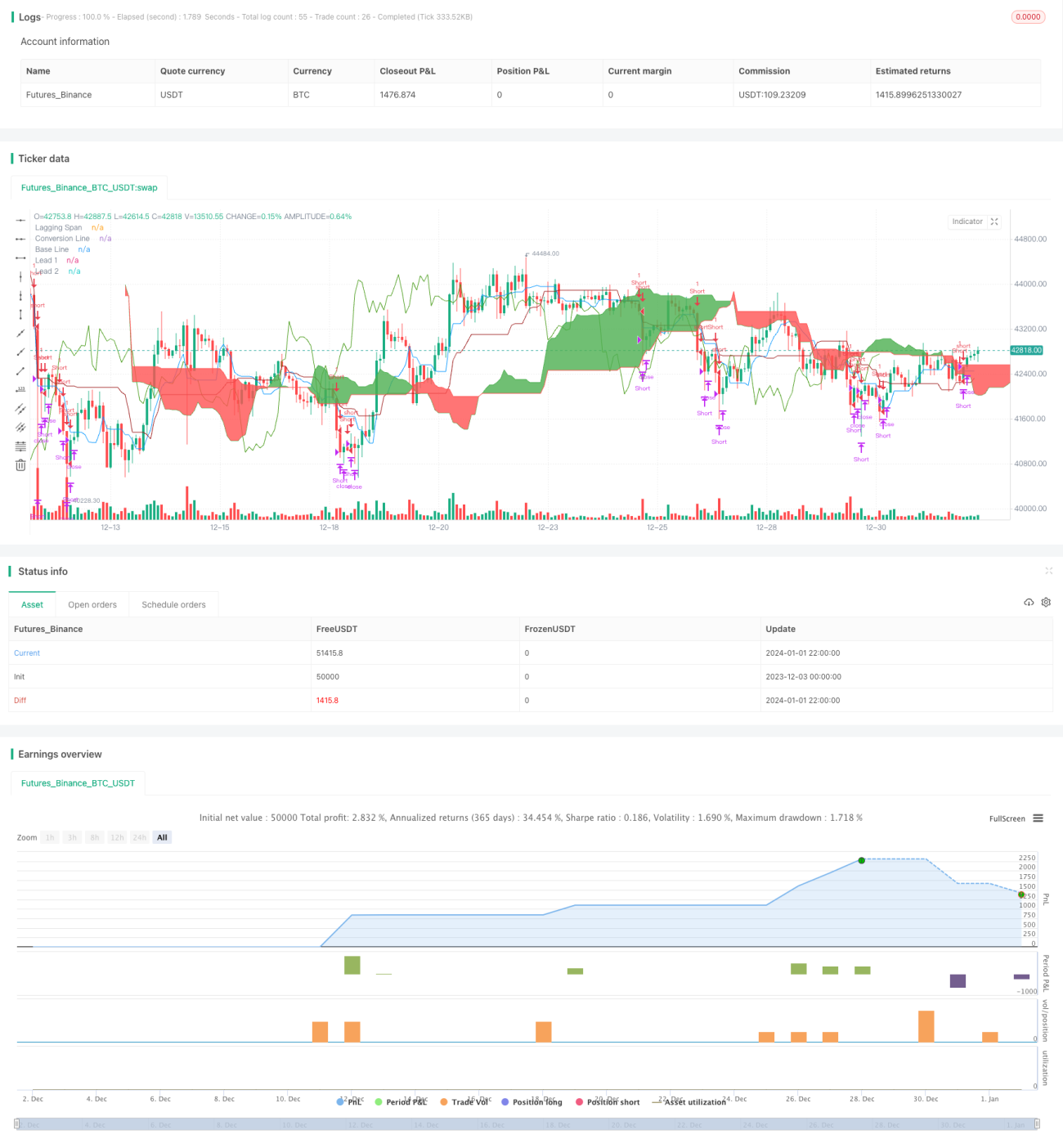

कुल मिलाकर, यह रणनीति एक उत्कृष्ट, सरल और प्रभावी प्रवृत्ति-अनुसरण रणनीति है। यह दो चलती औसतों के क्रॉसओवर के माध्यम से प्रवृत्ति का निर्धारण करती है, पैरामीटर सेटिंग्स के माध्यम से जोखिम नियंत्रण करती है, इसमें उच्च कॉन्फ़िगरेबिलिटी है, और यह विभिन्न उपकरणों में ट्रेडिंग के लिए उपयुक्त है। यदि मशीन लर्निंग जैसे अधिक बुद्धिमान निर्णय लेने के तरीकों को शामिल किया जाए, तो समग्र प्रभाव और बेहतर होगा, और आगे के शोध के योग्य है।

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1