मूविंग एवरेज ट्रेंड फॉलोइंग ऑप्टिमाइज़ेशन रणनीति

सिंहावलोकन

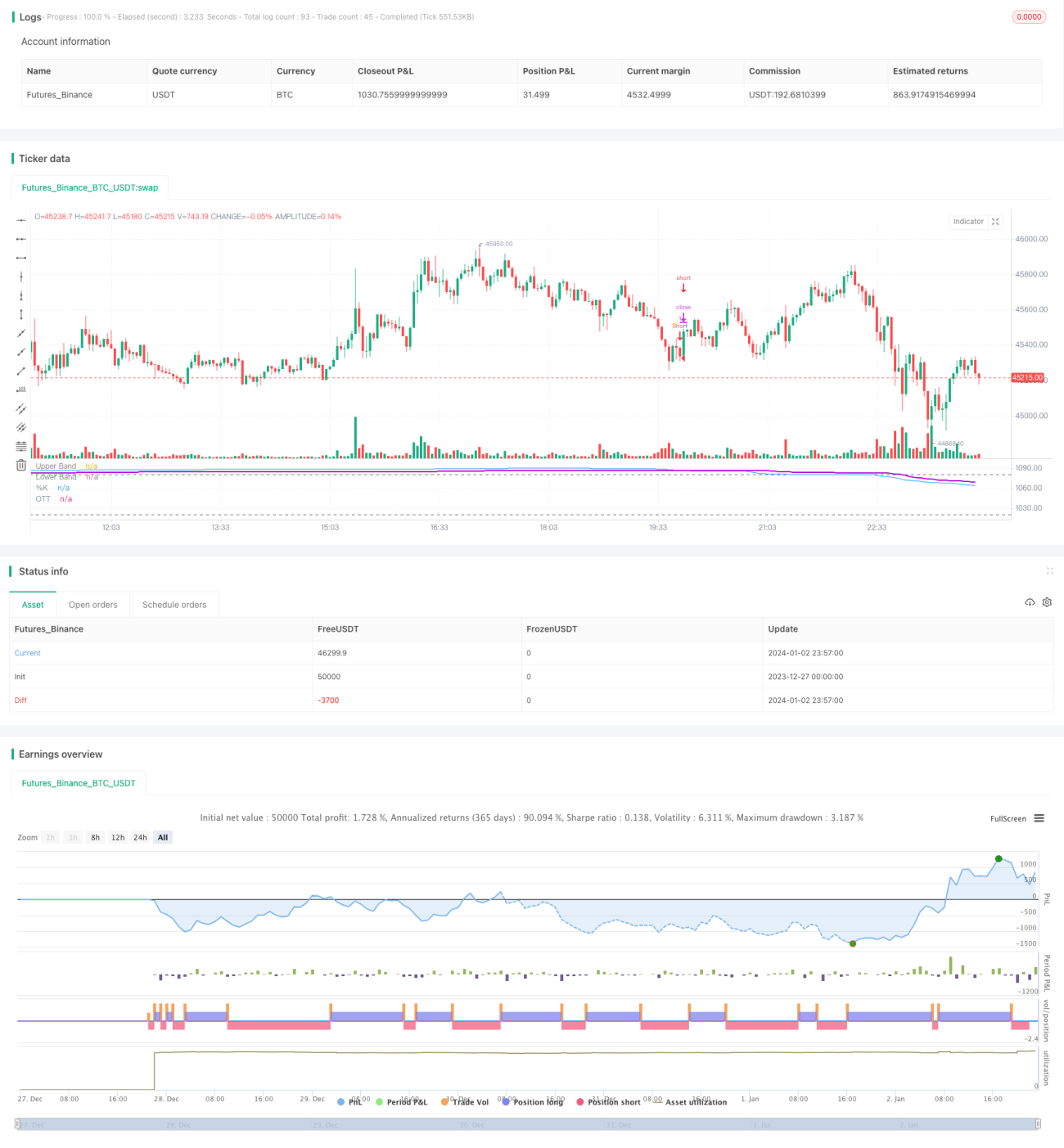

【मात्रात्मक प्रकाश】यह एक संयुक्त रणनीति है जो Stochastic संकेतक और OTT संकेतक का उपयोग करती है। यह रणनीति Stochastic संकेतक से खरीद और बिक्री संकेत उत्पन्न करती है, और OTT संकेतक का उपयोग करके संकेतों को फ़िल्टर करती है, ताकि बड़े रुझान को पकड़ा जा सके और बाज़ार में उतार-चढ़ाव के कारण उत्पन्न होने वाले झूठे संकेतों के प्रभाव को कम किया जा सके। इस लेख में इस रणनीति का विस्तृत मूल्यांकन किया जाएगा।

रणनीति का सिद्धांत

इस रणनीति का मुख्य विचार Stochastic संकेतक के ऊपर OTT संकेतक को जोड़कर संकेतों को फ़िल्टर करना है। Stochastic संकेतक मूल्य की तुलना एक निर्दिष्ट समय सीमा के भीतर उच्चतम और निम्नतम मूल्य से करता है, ताकि यह निर्धारित किया जा सके कि मूल्य चरम क्षेत्र में है या नहीं। OTT संकेतक चलती औसत और गतिशील स्टॉप-लॉस का उपयोग करके प्रवृत्ति को ट्रैक करता है।

कोड Stochastic के उच्च स्तर को 1080 और निम्न स्तर को 1020 पर सेट करता है, और इसके बीच Stochastic मध्य मान को समतल अंतराल मानता है। जब Stochastic खरीद/बिक्री संकेत उत्पन्न करता है, तो कोड OTT संकेतक के अनुसार संकेत की वैधता का आकलन करता है। यदि मूल्य OTT औसत रेखा को ऊपर की ओर पार करता है, तो खरीद संकेत दिया जाता है; यदि मूल्य OTT औसत रेखा को नीचे की ओर पार करता है, तो बिक्री संकेत दिया जाता है।

यह संयोजन Stochastic का उपयोग करके अत्यधिक खरीद/बिक्री का निर्धारण करता है और प्रवेश संकेत उत्पन्न करता है, जबकि OTT प्रवृत्ति को ट्रैक करता है और स्टॉप-लॉस का उपयोग करके अत्यधिक उतार-चढ़ाव के कारण होने वाले झूठे संकेतों को फ़िल्टर करता है, जिससे संकेतों की सटीकता और अस्थिरता में सुधार होता है।

लाभ विश्लेषण

यह रणनीति Stochastic और OTT संकेतकों के संयोजन का उपयोग करके निम्नलिखित पहलुओं को अनुकूलित करती है:

- संकेतों की सटीकता में सुधार करती है। Stochastic अत्यधिक खरीद/बिक्री का आकलन करता है, OTT उतार-चढ़ाव के कारण उत्पन्न झूठे संकेतों को फ़िल्टर करता है।

- रणनीति की अस्थिरता को कम करती है। गतिशील स्टॉप-लॉस वर्तमान हानि को सीमित करता है और कई झूठे ब्रेकआउट को फ़िल्टर करता है।

- स्टॉक के बड़े रुझान को प्रभावी ढंग से पकड़ती है। Stochastic बुनियादी संकेत देता है, OTT बड़े रुझान को ट्रैक करता है।

- अत्यधिक संकेत हस्तक्षेप को कम करती है। संकेत की गुणवत्ता में सुधार के साथ-साथ अनावश्यक संकेतों को भी कम करती है।

- मात्रात्मक गतिशील स्टॉप-लॉस सेटिंग। वर्तमान हानि को गुणात्मक रूप से सुरक्षित करती है, जिससे रणनीति की अस्थिरता और कम होती है।

- प्रणाली प्रवृत्ति और अत्यधिक खरीद/बिक्री संकेतकों को जोड़ती है। इन दो संकेतकों का उपयोग करके एक-दूसरे की कमियों को अनुकूलित करती है।

कुल मिलाकर, यह रणनीति Stochastic संकेतों पर OTT का उपयोग करके फ़िल्टर करती है, जिससे संकेत की गुणवत्ता और रणनीति लाभ में प्रभावी रूप से सुधार होता है, साथ ही व्यापारों की संख्या और रणनीति की अस्थिरता कम होती है, जिससे प्रवृत्ति के करीब, कम जोखिम और उच्च रिटर्न का प्रभाव प्राप्त होता है।

जोखिम विश्लेषण

- इस रणनीति का लागू होने का दायरा अपेक्षाकृत संकीर्ण है। यह मुख्य रूप से उन शेयरों पर लागू होती है जिनमें स्पष्ट प्रवृत्ति होती है। उच्च मूल्य अस्थिरता वाले शेयरों या साइडवेज़/रेंज-बाउंड शेयरों पर इसका प्रभाव कम होता है।

- पूरी तरह से तकनीकी विश्लेषण पर निर्भरता। रणनीति शेयर के मूलभूत पहलुओं या बाजार के व्यापक आर्थिक पहलुओं पर विचार नहीं करती, जिससे कुछ अंधता बनी रहती है।

- पैरामीटर सेटिंग्स के प्रति संवेदनशीलता। Stochastic और OTT के कई पैरामीटरों को पेशेवर रूप से ट्यून करने की आवश्यकता होती है, अन्यथा रणनीति की लाभप्रदता प्रभावित हो सकती है।

- स्टॉप-लॉस अत्यधिक ढीला है। कुछ संभावित नुकसान को सहन करती है, और इसे और अनुकूलित करने की आवश्यकता है।

- झूठे ब्रेकआउट और उतार-चढ़ाव वाली स्थितियों में कुछ नुकसान और संकेत हस्तक्षेप हो सकता है। निर्णय की शर्तों और स्टॉप-लॉस शर्तों को संशोधित करने की आवश्यकता है।

उपरोक्त जोखिमों के लिए, निम्नलिखित उपाय किए जा सकते हैं:

- विभिन्न श्रेणियों के शेयरों के लिए विभिन्न पैरामीटर संयोजनों का उपयोग करना।

- मौलिक और समाचार पहलुओं को शामिल करके संकेतों को बढ़ाना।

- सर्वोत्तम सेटिंग्स खोजने के लिए पैरामीटर अनुकूलन परीक्षण करना।

- जोखिम को और कम करने के लिए ट्रेलिंग स्टॉप-लॉस शुरू करना।

- निर्णय की शर्तों को संशोधित करना और अधिक सख्त संकेत पुष्टि तंत्र अपनाना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में गहराई से अनुकूलित किया जा सकता है:

-

विभिन्न बाजारों और शेयर श्रेणियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करना। वर्तमान डिफ़ॉल्ट मान सामान्य हैं; विभिन्न शेयरों के लिए अलग-अलग परीक्षण करके सर्वोत्तम पैरामीटर संयोजन पाया जा सकता है।

-

लाभ-बुकिंग तंत्र और ट्रेलिंग स्टॉप-लॉस शुरू करना। वर्तमान में गतिशील निश्चित स्टॉप-लॉस का उपयोग किया जाता है, जो हानि और लाभ को गतिशील रूप से ट्रैक नहीं करता। ट्रेलिंग स्टॉप-लॉस और लाभ-बुकिंग को शामिल करके आगे जोखिम-रिटर्न को नियंत्रित किया जा सकता है।

-

संकेत निर्णय तर्क को अनुकूलित करना। वर्तमान निर्णय तर्क अपेक्षाकृत सरल है, जो मूल्य के ऊपर/नीचे ब्रेकआउट पर सीधे खरीद और बिक्री संकेत देता है। संकेतों की विश्वसनीयता सुनिश्चित करने के लिए अधिक संकेतकों और मूल्य पैटर्न के आकलन को शामिल करने पर विचार किया जा सकता है।

-

ओपनिंग शर्तें और फ़िल्टर तंत्र जोड़ना। वर्तमान रणनीति प्रत्येक संकेत को बिना भेदभाव के संभालती है। वॉल्यूम संकेतक, ट्रेडिंग वॉल्यूम संकेतक आदि जैसी ओपनिंग शर्तें शामिल की जा सकती हैं, और झूठे संकेतों को फ़िल्टर करने के लिए एक निश्चित संकेत समय विंडो जोड़ी जा सकती है।

-

OTT के साथ विभिन्न संकेतकों के संयोजन का परीक्षण करना। वर्तमान में Stochastic के साथ OTT का संयोजन उपयोग किया गया है। MACD, RSI आदि जैसे अन्य संकेतकों के साथ OTT के संयोजन प्रभाव का परीक्षण किया जा सकता है।

-

धन प्रबंधन और पोजीशन प्रबंधन मॉड्यूल को एकीकृत करना। वर्तमान में कोई धन प्रबंधन या पोजीशन नियंत्रण तंत्र नहीं है, पूरी तरह से स्टॉप-लॉस पर निर्भरता है। एकल और कुल जोखिम को और नियंत्रित करने के लिए विभिन्न प्रकार के धन प्रबंधन और पोजीशन प्रबंधन विधियों का परीक्षण किया जा सकता है।

सारांश

【मात्रात्मक प्रकाश】यह Stochastic और OTT संकेतकों का एक जैविक रूप से संयुक्त मात्रात्मक रणनीति है। यह दो संकेतकों के पूरक लाभों का उपयोग करती है, संकेत सटीकता में सुधार करती है, बड़े रुझान को प्रभावी ढंग से पकड़ती है और साथ ही जोखिम को कम करती है।

इस रणनीति में कम त्रुटि दर, स्पष्ट संकेत और कम अस्थिरता के लाभ हैं। यह संकेतों की विश्वसनीयता बढ़ाती है, स्टॉप-लॉस स्तर को अनुकूलित करती है, और ट्रेडिंग आवृत्ति को कम करती है; यह एक अनुशंसित मात्रात्मक रणनीति है।

साथ ही, इस रणनीति में सुधार की गुंजाइश भी है। पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र में सुधार, सिग्नल और फ़िल्टर तंत्र को मजबूत करने आदि के माध्यम से, इस रणनीति को अधिक स्थिर, स्वचालित और बुद्धिमान दिशा में विकसित किया जा सकता है, जो हमारा आगामी कार्य लक्ष्य भी है।

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1