कैंडलस्टिक-आधारित बुलिश ब्रेकआउट रणनीति

सारांश

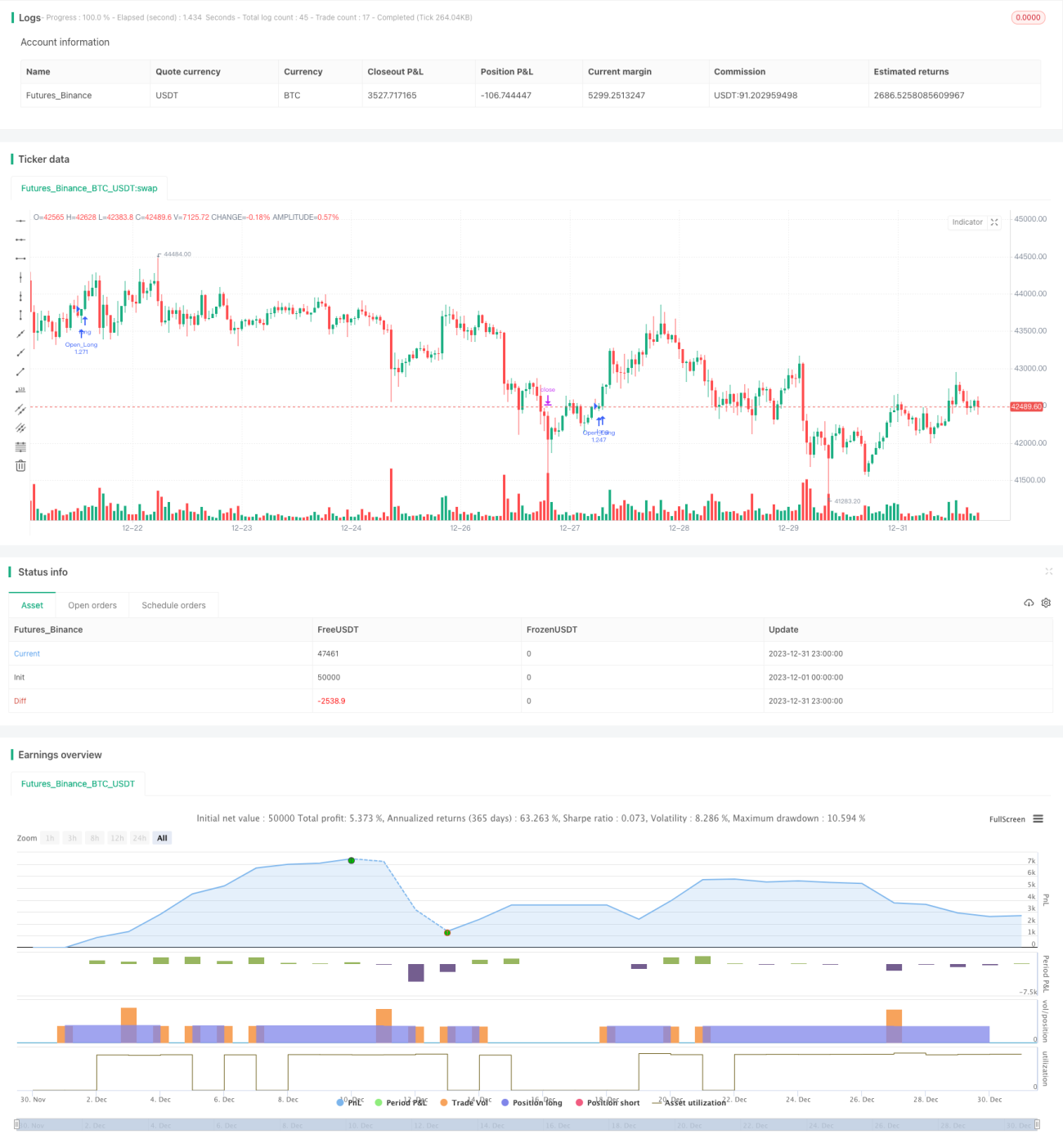

यह रणनीति सरल कैंडलस्टिक पैटर्न पहचान नियमों के माध्यम से टेस्ला के 4 घंटे के चार्ट पर लॉन्ग ब्रेकआउट ट्रेडिंग को लागू करती है। इस रणनीति में सरलता, स्पष्ट तर्क और आसान समझ जैसे फायदे हैं।

रणनीति का सिद्धांत

रणनीति का मुख्य निर्णय तर्क निम्नलिखित 4 कैंडलस्टिक पैटर्न नियमों पर आधारित है:

- वर्तमान कैंडल का न्यूनतम मूल्य ओपन मूल्य से कम है

- वर्तमान कैंडल का न्यूनतम मूल्य पिछली कैंडल के न्यूनतम मूल्य से कम है

- वर्तमान कैंडल का क्लोज़ मूल्य ओपन मूल्य से अधिक है

- वर्तमान कैंडल का क्लोज़ मूल्य पिछली कैंडल के ओपन और क्लोज़ मूल्य से अधिक है

जब उपरोक्त सभी 4 नियम एक साथ पूरे होते हैं, तो लॉन्ग पोजीशन खोली जाती है।

इसके अलावा, रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट स्तर भी निर्धारित किए गए हैं; जब मूल्य टेक-प्रॉफिट या स्टॉप-लॉस की शर्त को ट्रिगर करता है, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- उपयोग किए गए कैंडलस्टिक नियम बहुत सरल और सीधे हैं, समझने में आसान और व्यवहार में लाने में भी आसान हैं।

- पूरी तरह से मूल्य वास्तविकता पर आधारित है, अत्यधिक जटिल तकनीकी संकेतकों का उपयोग नहीं करता, बैकटेस्टिंग के परिणाम सीधे हैं।

- कार्यान्वयन कोड बहुत छोटा है, कार्यान्वयन दक्षता उच्च है, और अनुकूलन और सुधार करना आसान है।

- पैरामीटर समायोजन के माध्यम से, स्टॉप-लॉस और टेक-प्रॉफिट शर्तों को स्वतंत्र रूप से सेट किया जा सकता है, जोखिम को नियंत्रित करने में मदद मिलती है।

जोखिम विश्लेषण

ध्यान देने योग्य मुख्य जोखिम हैं:

- निश्चित मात्रा में पोजीशन खोलना, पोजीशन प्रबंधन पर विचार नहीं किया गया है, अत्यधिक ट्रेडिंग का जोखिम हो सकता है।

- कोई फिल्टर सेट नहीं किया गया है, अस्थिर बाजार में कई अप्रभावी ट्रेड हो सकते हैं।

- अपर्याप्त बैकटेस्टिंग डेटा रणनीति के प्रभाव के मूल्यांकन में पूर्वाग्रह उत्पन्न कर सकता है।

निम्नलिखित तरीकों से जोखिम को कम किया जा सकता है:

- पोजीशन प्रबंधन मॉड्यूल जोड़ना, पूंजी के आकार के अनुसार ट्रेडिंग मात्रा को गतिशील रूप से समायोजित करना।

- ट्रेडिंग फिल्टर शर्तों को जोड़ना, अस्थिर बाजार में अंधाधुंध पोजीशन खोलने से बचना।

- अधिक ऐतिहासिक डेटा एकत्र करना, बैकटेस्टिंग समय सीमा का विस्तार करना, परिणामों की विश्वसनीयता बढ़ाना।

अनुकूलन दिशाएँ

इस रणनीति के अनुकूलन की दिशाओं में शामिल हैं:

- पोजीशन प्रबंधन मॉड्यूल जोड़ना, पूंजी उपयोग अनुपात के अनुसार ट्रेडिंग आकार निर्धारित करना।

- स्टॉप-लॉस और टेक-प्रॉफिट ट्रैकिंग तंत्र डिजाइन करना, लचीला निकास सुनिश्चित करना।

- ट्रेडिंग फिल्टर मॉड्यूल जोड़ना, अप्रभावी ट्रेडों से बचना।

- मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से पैरामीटर अनुकूलित करना।

- मल्टी-इंस्ट्रूमेंट आर्बिट्रेज ट्रेडिंग का समर्थन करना।

निष्कर्ष

यह रणनीति सरल कैंडलस्टिक पैटर्न नियमों के माध्यम से लॉन्ग ब्रेकआउट ट्रेडिंग को लागू करती है। हालाँकि इसमें सुधार की गुंजाइश है, सरलता और सीधेपन के कारण यह रणनीति शुरुआती लोगों के लिए समझने और उपयोग करने के लिए एक बहुत उपयुक्त लॉन्ग रणनीति है। निरंतर अनुकूलन के माध्यम से, रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है।

- 1