द्वि-दिशीय मूविंग एवरेज रिवर्जन ट्रेडिंग रणनीति

अवलोकन

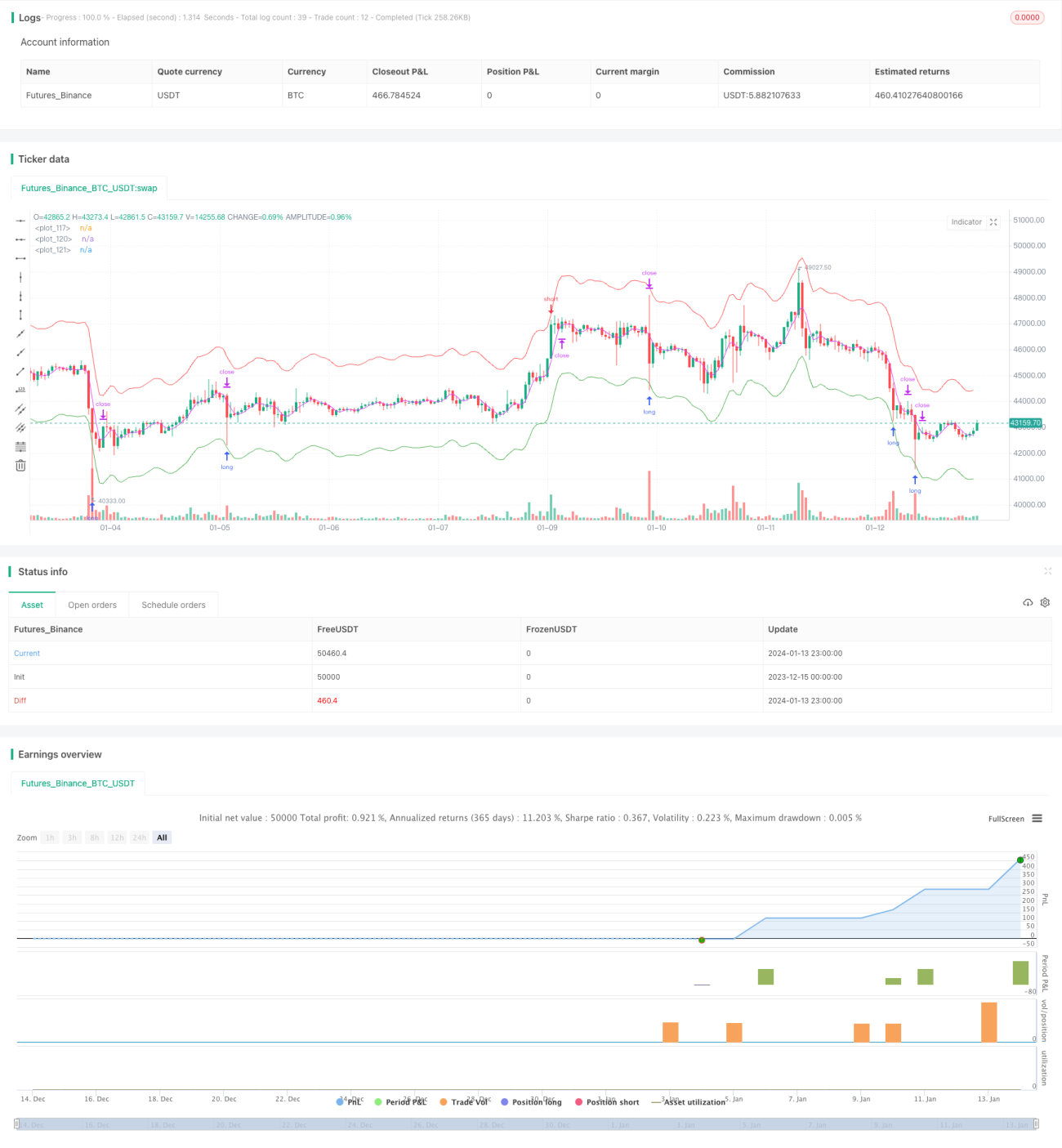

द्विदिशीय मूविंग एवरेज रिग्रेशन ट्रेडिंग स्ट्रैटेजी (Bidirectional Moving Average Reversion Trading Strategy) एक मात्रात्मक ट्रेडिंग रणनीति है जो मूल्य औसत प्रत्यावर्तन सिद्धांत का उपयोग करके बनाई गई है। यह रणनीति मूल्य प्रतिवर्ती अवसरों को पकड़ने के लिए कई मूविंग एवरेज सेट करती है, जब मूल्य मूविंग एवरेज से एक निश्चित सीमा तक विचलित हो जाता है तो स्थिति में प्रवेश करती है, और जब मूल्य मूविंग एवरेज पर वापस आ जाता है तो लाभ के लिए स्थिति बंद कर देती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से मूल्य औसत प्रत्यावर्तन सिद्धांत पर आधारित है। इसका मानना है कि मूल्य हमेशा एक औसत मान के आसपास उतार-चढ़ाव करता है, और जब मूल्य औसत मान से गंभीर रूप से विचलित हो जाता है, तो इसके औसत पर लौटने की संभावना अधिक होती है। विशेष रूप से, यह रणनीति एक साथ तीन मूविंग एवरेज सेट करती है: प्रवेश मूविंग एवरेज, निकास मूविंग एवरेज और सीमा मूविंग एवरेज। जब मूल्य प्रवेश मूविंग एवरेज को छूता है, तो संबंधित लॉन्ग या शॉर्ट पोजीशन खोली जाती है। जब मूल्य निकास मूविंग एवरेज को छूता है, तो पिछली पोजीशन बंद कर दी जाती है। अंत में, यदि मूल्य वापस नहीं लौटता और आगे बढ़ता रहता है, तो सीमा मूविंग एवरेज नुकसान को नियंत्रित कर सकता है।

कोड तर्क के अनुसार, प्रवेश मूविंग एवरेज लॉन्ग लाइन और शॉर्ट लाइन में विभाजित होता है, जो क्रमशः लंबी और छोटी अवधि की लाइनों से बने होते हैं। मूल्य और इनके बीच का विचलन स्थिति के आकार को निर्धारित करता है। इसके अलावा, निकास मूविंग एवरेज एक अलग मूविंग एवरेज है जो निकास के समय को निर्धारित करता है। जब मूल्य इस मूविंग एवरेज पर पहुंचता है, तो स्थिति बंद कर दी जाती है।

लाभ विश्लेषण

द्विदिशीय मूविंग एवरेज रिग्रेशन रणनीति के लाभ मुख्य रूप से निम्नलिखित हैं:

- मूल्य प्रतिवर्तन को पकड़ती है, जो ट्रेंड-कंसोलिडेटिंग बाजारों के लिए उपयुक्त है।

- सीमा हानि के माध्यम से जोखिम नियंत्रित करती है।

- अनुकूलन योग्य पैरामीटर कॉम्बिनेशन, उच्च अनुकूलनशीलता।

- समझने में आसान, पैरामीटर ऑप्टिमाइज़ेशन के लिए सुविधाजनक।

यह रणनीति कम अस्थिरता और संकीर्ण मूल्य सीमा वाले उपकरणों के लिए उपयुक्त है, विशेष रूप से उन उपकरणों के लिए जो समेकन चरण में प्रवेश कर चुके हैं। यह अस्थायी मूल्य प्रतिवर्तन के अवसरों को प्रभावी ढंग से पकड़ सकती है। साथ ही, इसके जोखिम नियंत्रण उपाय भी अपेक्षाकृत ठोस हैं, भले ही मूल्य वापस न लौटे, नुकसान को एक निश्चित सीमा के भीतर नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

द्विदिशीय मूविंग एवरेज रिग्रेशन रणनीति में कुछ जोखिम भी हैं:

- ऊँचाई पर खरीदने और गिरावट पर बेचने का जोखिम। जब मूल्य में तीव्र बदलाव होता है, तो यह रणनीति लगातार स्थितियाँ खोल सकती है और अंततः मार्जिन कॉल हो सकता है।

- अत्यधिक मूल्य अस्थिरता का जोखिम। यदि मूल्य में उतार-चढ़ाव बहुत बड़ा है, तो स्थिति सीमा हानि तक पहुँच सकती है और जबरन बंद की जा सकती है।

- पैरामीटर ऑप्टिमाइज़ेशन जोखिम। इस रणनीति के पैरामीटर सेटिंग्स का इसकी लाभप्रदता पर महत्वपूर्ण प्रभाव पड़ता है; यदि पैरामीटर गलत तरीके से सेट किए जाते हैं, तो लाभ की संभावना काफी कम हो जाती है।

उपरोक्त जोखिमों के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- प्रवेश सीमाएँ बढ़ाएँ, बहुत बार-बार प्रवेश से बचें।

- स्थिति के आकार को उचित रूप से कम करें, मार्जिन कॉल के जोखिम को रोकें।

- मूविंग एवरेज अवधि, निकास लाइन पैरामीटर आदि को अनुकूलित करें।

अनुकूलन दिशाएँ

इस रणनीति में अनुकूलन की काफी गुंजाइश है, मुख्य रूप से निम्नलिखित कोणों से:

- प्रवेश की स्थितियों में तर्क जोड़ें, ट्रेंड मार्केट में ऊँचाई पर खरीदने और गिरावट पर बेचने से बचें।

- स्थिति कम करने का तर्क जोड़ें, मूल्य में बड़े उतार-चढ़ाव से उत्पन्न जोखिम को रोकें।

- विभिन्न प्रकार के मूविंग एवरेज संकेतकों का प्रयास करें, बेहतर पैरामीटर कॉम्बिनेशन खोजें।

- पैरामीटर को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करें।

- स्वचालित स्टॉप-लॉस रणनीति जोड़ें, जोखिम को बेहतर ढंग से नियंत्रित करें।

सारांश

द्विदिशीय मूविंग एवरेज रिग्रेशन ट्रेडिंग रणनीति मूविंग एवरेज से मूल्य के विचलन के बाद प्रत्यावर्तन के अवसरों को पकड़कर लाभ कमाती है। यह प्रभावी रूप से जोखिम को नियंत्रित करती है, और पैरामीटर अनुकूलन के माध्यम से बेहतर रिटर्न प्राप्त किया जा सकता है। हालाँकि इस रणनीति में कुछ जोखिम भी हैं, उन्हें प्रवेश तर्क को बेहतर बनाकर, स्थिति के आकार को कम करके आदि नियंत्रित किया जा सकता है। यह रणनीति सरल और समझने में आसान है, और मात्रात्मक व्यापारियों द्वारा आगे अनुसंधान और अनुकूलन के योग्य है।

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1