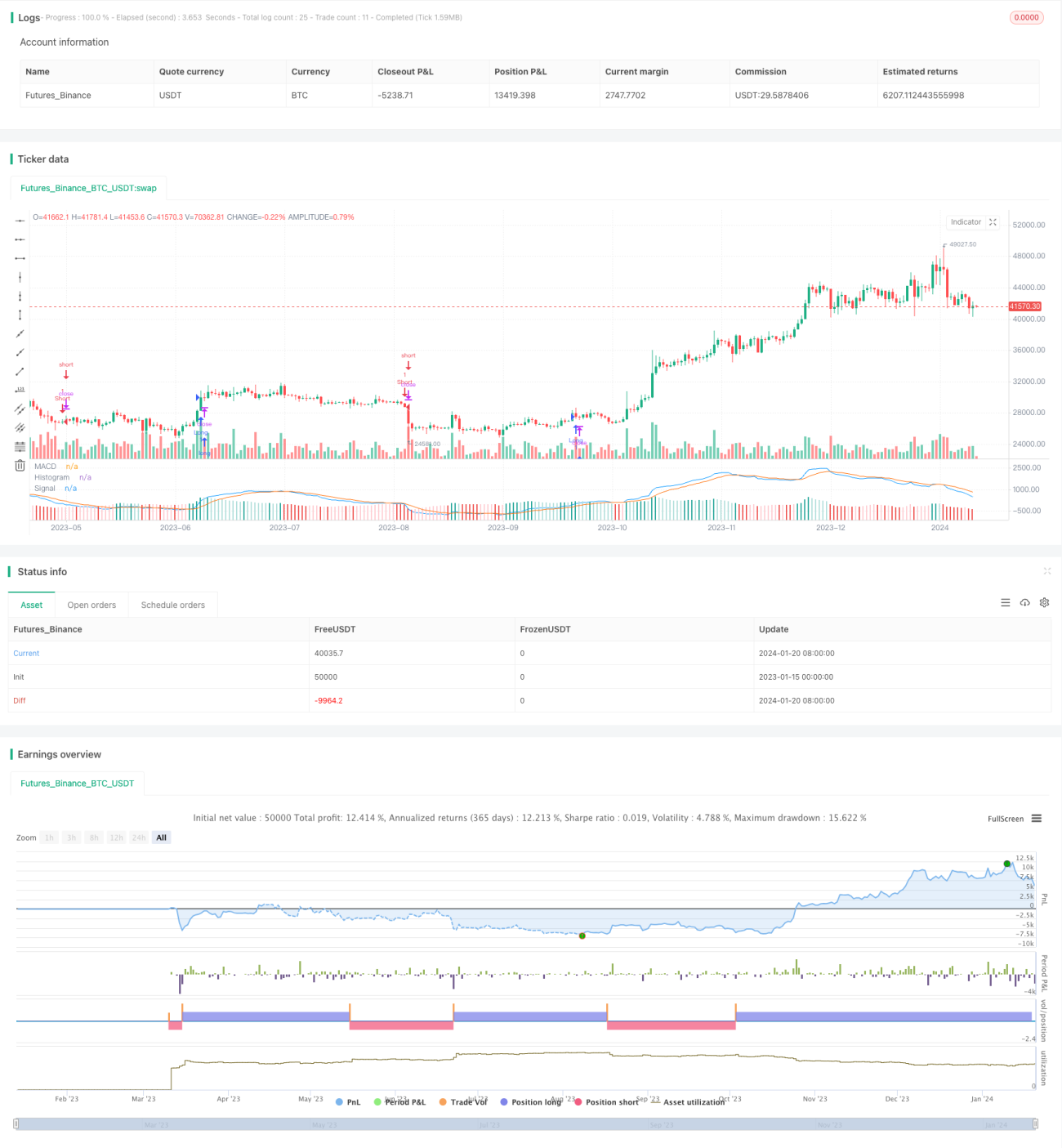

EVWMA पर आधारित MACD ट्रेडिंग रणनीति

अवलोकन

यह रणनीति एक इलास्टिक वॉल्यूम-वेटेड मूविंग एवरेज (EVWMA) पर आधारित MACD ट्रेडिंग रणनीति है। यह EVWMA के लाभों का उपयोग करके एक स्पष्ट ट्रेडिंग सिग्नल और उच्च व्यावहारिकता वाली रणनीति डिज़ाइन करती है।

रणनीति का सिद्धांत

EVWMA इंडिकेटर वॉल्यूम जानकारी को मूविंग एवरेज गणना में शामिल करता है, जिससे मूविंग एवरेज मूल्य परिवर्तनों को अधिक सटीक रूप से दर्शा सकता है। इस रणनीति में तेज़ लाइन और धीमी लाइन की गणना EVWMA पर आधारित है। तेज़ लाइन के पैरामीटर अधिक संवेदनशील सेट किए गए हैं, जो अल्पकालिक मूल्य परिवर्तनों को पकड़ सकते हैं; धीमी लाइन के पैरामीटर अधिक स्थिर हैं, जो कुछ शोर को फ़िल्टर कर सकते हैं। दो EVWMA द्वारा बनाया गया MACD क्रॉसओवर लॉन्ग और शॉर्ट पोजीशन के लिए संकेत देता है, और हिस्टोग्राम बेहतर दृश्य प्रभाव के साथ ट्रेडिंग संकेत प्रदान करता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ EVWMA इंडिकेटर की शक्ति का उपयोग करना है, जिससे MACD रणनीति के पैरामीटर अधिक स्थिर होते हैं और ट्रेडिंग सिग्नल अधिक स्पष्ट होते हैं। साधारण मूविंग एवरेज की तुलना में, EVWMA बाजार के रुझानों को बेहतर ढंग से समझ सकता है। इससे यह रणनीति व्यापक रूप से अनुकूल होती है और विभिन्न बाजार स्थितियों में स्थिर रूप से काम कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि MACD में स्वाभाविक रूप से कुछ विलंबता होती है, जो मूल्य के उलटफेर को समय पर नहीं पकड़ पाती। इसके अलावा, EVWMA के पैरामीटर सेटिंग भी रणनीति के प्रदर्शन को प्रभावित कर सकते हैं। यदि तेज़ और धीमी लाइनों के पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो ट्रेडिंग सिग्नल गड़बड़ा सकते हैं और लाभप्रदता प्रभावित हो सकती है।

जोखिम कम करने के लिए, पैरामीटर को उचित रूप से समायोजित किया जाना चाहिए ताकि तेज़ और धीमी लाइनों के बीच का अंतर मध्यम हो, और हिस्टोग्राम यह निर्धारित करने में मदद कर सकता है कि पैरामीटर बदलने की आवश्यकता है या नहीं। इसके अलावा, स्टॉप-लॉस रणनीति डिज़ाइन की जा सकती है ताकि एकल हानि बहुत अधिक न हो।

अनुकूलन दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अनुकूली पैरामीटर सेटिंग तकनीक का उपयोग करना, ताकि EVWMA के पैरामीटर बाजार वातावरण के अनुसार स्वचालित रूप से समायोजित हो सकें, जिससे ट्रेडिंग सिग्नल की स्पष्टता बनी रहे।

-

स्टॉप-लॉस तंत्र जोड़ना, जो एकल हानि को प्रभावी ढंग से नियंत्रित कर सके।

-

अन्य संकेतकों के साथ मिलकर झूठे संकेतों को फ़िल्टर करना। उदाहरण के लिए, वॉल्यूम के साथ जोड़कर, केवल तब सिग्नल उत्पन्न करें जब महत्वपूर्ण मूल्य परिवर्तन हो।

-

प्रवेश बिंदु चयन का अनुकूलन। वर्तमान रणनीति MACD के शून्य-रेखा क्रॉसओवर पर पोजीशन खोलती है। यह परीक्षण किया जा सकता है कि गहरे ड्रॉडाउन पर खोलना अधिक उपयुक्त है या नहीं।

सारांश

यह रणनीति EVWMA इंडिकेटर के लाभों का उपयोग करके एक सरल और व्यावहारिक MACD रणनीति बनाती है। यह अधिक स्थिर है और व्यापक रूप से अनुकूल है। साथ ही, इसमें MACD की स्वाभाविक विलंबता की समस्या भी है। हम अनुकूली पैरामीटर अनुकूलन, स्टॉप-लॉस डिज़ाइन, सिग्नल फ़िल्टरिंग आदि से सुधार कर सकते हैं ताकि रणनीति अधिक मजबूत हो।

- 1