मोमेंटम पुलबैक रणनीति

अवलोकन

यह रणनीति बाजार में संभावित पुलबैक अवसरों की पहचान करने के लिए डिज़ाइन की गई है। यह रणनीति दोहरी मूविंग एवरेज प्रणाली का उपयोग करती है: दीर्घकालिक मूविंग एवरेज (MA1) और अल्पकालिक मूविंग एवरेज (MA2)। मुख्य लक्ष्य तब लॉन्ग पोजीशन लेना है जब क्लोजिंग प्राइस MA1 से नीचे लेकिन MA2 से ऊपर हो, जो बड़े ट्रेंड के भीतर एक संभावित पुलबैक अवसर का संकेत देता है।

रणनीति का सिद्धांत

यह रणनीति दो मूविंग एवरेज का उपयोग करती है: MA1 (दीर्घकालिक) और MA2 (अल्पकालिक)। इसका सिद्धांत यह है कि यदि अल्पकालिक मूल्य में गिरावट आती है और दीर्घकालिक ट्रेंड के समर्थन का परीक्षण करती है, तो यह लॉन्ग पोजीशन लेने का अवसर हो सकता है। विशेष रूप से, यदि क्लोजिंग प्राइस दीर्घकालिक समर्थन (MA1) से ऊपर है, तो इसका मतलब है कि बड़ा ट्रेंड अभी भी अच्छा है; और यदि क्लोजिंग प्राइस अल्पकालिक मूविंग एवरेज (MA2) से नीचे गिर जाता है, लेकिन फिर भी दीर्घकालिक मूविंग एवरेज (MA1) के ऊपर स्थिर रहता है, तो यह एक विशिष्ट पुलबैक अवसर है। ऐसे में खरीदारी करें और स्टॉप लॉस सेट करें, और कीमत के फिर से अल्पकालिक मूविंग एवरेज के ऊपर आने की प्रतीक्षा करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- कार्यान्वयन सरल, समझने में आसान, पैरामीटर समायोजन लचीला

- दोहरी मूविंग एवरेज प्रणाली की सहायता से बड़े ट्रेंड की पहचान, ट्रेंड के विपरीत ट्रेडिंग से बचाव

- अनुकूलन योग्य समय फ़िल्टर, विशिष्ट समयावधियों में बाजार की असामान्यताओं से बचाव

- समायोज्य पोजीशन आकार, विभिन्न जोखिम प्राथमिकताओं को पूरा करना

- नुकसान के जोखिम को सीमित करने के लिए स्टॉप लॉस तंत्र का उपयोग

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- पुलबैक विफल हो सकता है, कीमत गिरती रह सकती है, स्टॉप लॉस काम नहीं करता

- बड़ा ट्रेंड उलट सकता है, मूल समर्थन स्तर टूट सकता है

- बाजार में भारी उतार-चढ़ाव हो सकता है, मूविंग एवरेज में विचलन हो सकता है

- समयावधि का अनुचित चयन, ट्रेडिंग के अवसर चूक सकते हैं

तदनुसार, निम्नलिखित पहलुओं से अनुकूलन और सुधार किया जा सकता है:

- मूविंग एवरेज पैरामीटर को अनुकूलित करें, ट्रेडिंग सिग्नल की गुणवत्ता में सुधार करें

- स्टॉप लॉस स्तर को अनुकूलित करें, न्यूनतम जोखिम पर लाभ प्राप्त करें

- समय फ़िल्टर को समायोजित करें, सर्वोत्तम ट्रेडिंग समयावधि का पता लगाएं

- विभिन्न उपकरणों और बाजार स्थितियों का परीक्षण करें

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज पैरामीटर को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें

- विभिन्न स्टॉप लॉस तंत्रों का परीक्षण करें, जैसे ट्रेलिंग स्टॉप, ऑसिलेटिंग स्टॉप आदि

- अन्य फ़िल्टर जोड़ें, जैसे वॉल्यूम फ़िल्टर, वोलैटिलिटी फ़िल्टर आदि

- पोजीशन प्रबंधन तंत्र जोड़ें, जैसे गोल्डन क्रॉस पर पोजीशन बढ़ाना, डेड क्रॉस पर पोजीशन घटाना

- स्वचालित प्रॉफिट टेकिंग तंत्र जोड़ें

- बैकटेस्ट करें और प्रमुख संकेतकों की गणना करें, सर्वोत्तम पैरामीटर निर्धारित करें

सारांश

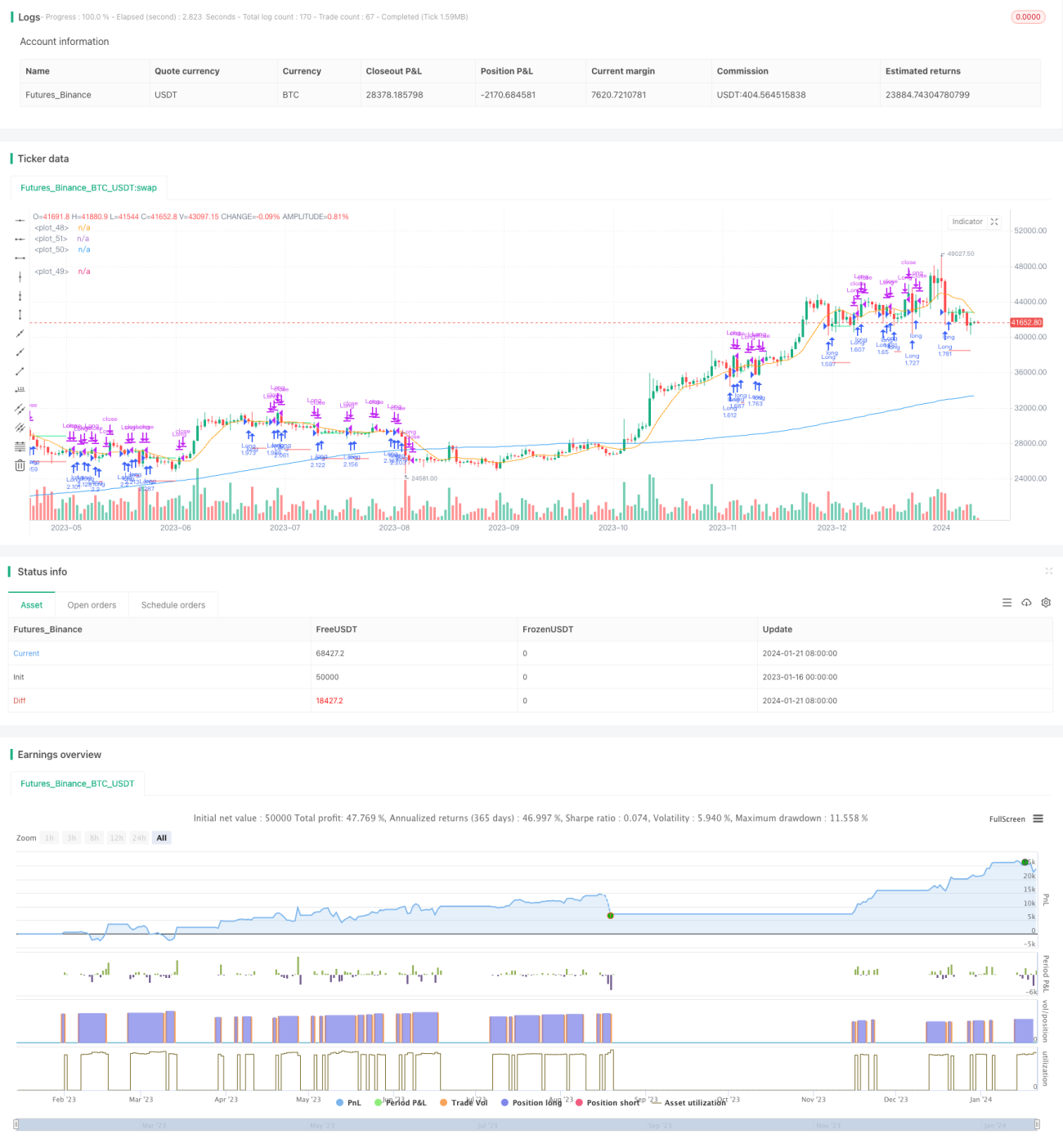

कुल मिलाकर यह रणनीति एक सरल और व्यावहारिक शॉर्ट-टर्म पुलबैक रणनीति है। यह दोहरी मूविंग एवरेज का उपयोग करके पुलबैक अवसरों की पहचान करती है और जोखिम को नियंत्रित करने के लिए ट्रेलिंग स्टॉप लॉस सेट करती है। यह रणनीति समझने और लागू करने में आसान है, पैरामीटर समायोजन लचीला है, और विभिन्न जोखिम प्राथमिकताओं को पूरा कर सकती है। अगला कदम मूविंग एवरेज पैरामीटर, स्टॉप लॉस तंत्र, फ़िल्टर आदि जैसे विभिन्न कोणों से सुधार करके रणनीति को और अधिक मजबूत बनाना है।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1