बोलिंजर बैंड लिमिट मार्केट मेकर रणनीति

सारांश

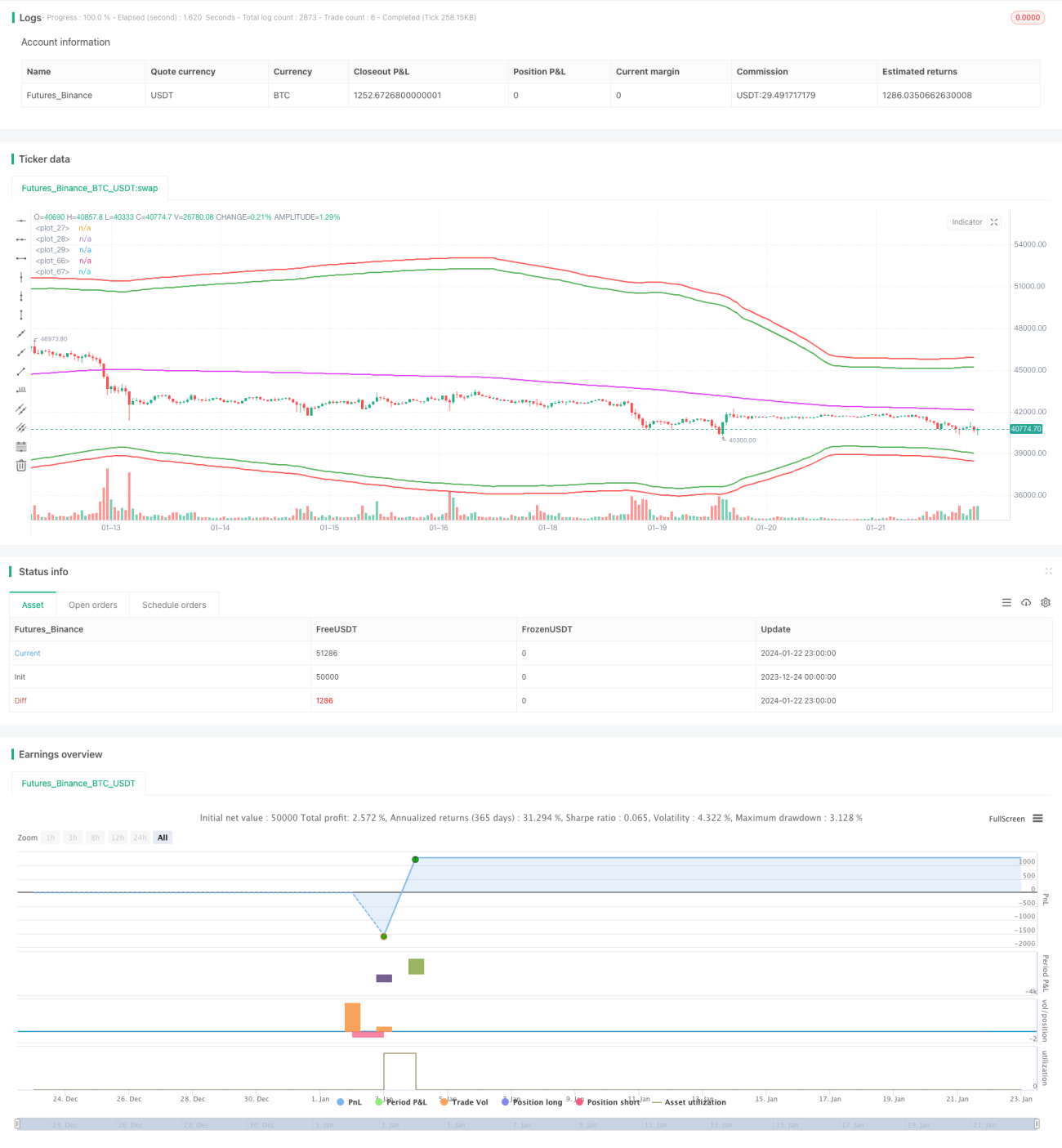

यह रणनीति एक मार्केट मेकर रणनीति है जो प्रवेश के लिए बोलिंगर बैंड, बंद करने के लिए मूविंग एवरेज, और स्टॉप लॉस के लिए एक सरल प्रतिशत स्टॉप लॉस का उपयोग करती है। इसने जून 2022 में xtbtusd अनुबंध पर अत्यधिक लाभ अर्जित किया।

रणनीति का सिद्धांत

यह रणनीति बोलिंगर बैंड के ऊपरी और निचले बैंड को पोजीशन खोलने के अवसर क्षेत्र के रूप में उपयोग करती है। विशेष रूप से, जब कीमत निचले बैंड से कम होती है, तो लॉन्ग पोजीशन खोली जाती है; जब कीमत ऊपरी बैंड से अधिक होती है, तो शॉर्ट पोजीशन खोली जाती है।

इसके अतिरिक्त, यह रणनीति पोजीशन बंद करने के आधार के रूप में मूविंग एवरेज का उपयोग करती है। जब लॉन्ग पोजीशन होती है, यदि कीमत मूविंग एवरेज से ऊपर है, तो पोजीशन बंद कर दी जाती है; इसी प्रकार, जब शॉर्ट पोजीशन होती है, यदि कीमत मूविंग एवरेज से नीचे है, तो भी पोजीशन बंद कर दी जाती है।

स्टॉप लॉस के लिए, यह रणनीति प्रवेश मूल्य को एक निश्चित प्रतिशत से गुणा करने की सरल रोलिंग स्टॉप लॉस विधि का उपयोग करती है। यह एकतरफा बाजार की स्थिति में भारी नुकसान से बचने में प्रभावी हो सकता है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- बोलिंगर बैंड का उपयोग कीमत की अस्थिरता को प्रभावी ढंग से पकड़ सकता है, जिससे अस्थिरता बढ़ने पर अधिक व्यापार के अवसर मिलते हैं।

- मार्केट मेकर रणनीति दो-तरफा व्यापार के माध्यम से खरीद और बिक्री दोनों पक्षों से कमीशन आय प्राप्त कर सकती है।

- प्रतिशत स्टॉप लॉस अपनाने से सक्रिय रूप से जोखिम को नियंत्रित किया जा सकता है, और एकतरफा बाजार में अत्यधिक नुकसान से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बोलिंगर बैंड हमेशा एक विश्वसनीय प्रवेश संकेतक नहीं होता है, कभी-कभी यह गलत संकेत दे सकता है।

- मार्केट मेकर रणनीति सीमित दायरे वाले बाजार (रेंजिंग मार्केट) में फंस सकती है।

- प्रतिशत स्टॉप लॉस बहुत मनमाना हो सकता है और जटिल बाजार स्थितियों के लिए लचीले ढंग से अनुकूल नहीं हो पाता।

इन जोखिमों को कम करने के लिए, हम अन्य संकेतकों के साथ फ़िल्टर करने, स्टॉप लॉस रणनीति की सेटिंग को अनुकूलित करने, या पोजीशन आकार को उचित रूप से सीमित करने पर विचार कर सकते हैं।

अनुकूलन दिशा

इस रणनीति में और अनुकूलन की गुंजाइश है:

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

- अधिक फ़िल्टर संकेतक जोड़कर मल्टी-फैक्टर सत्यापन किया जा सकता है।

- मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से पैरामीटर अनुकूलित किए जा सकते हैं।

- अधिक परिष्कृत स्टॉप लॉस विधियों का उपयोग किया जा सकता है, जैसे पैराबोलिक स्टॉप लॉस।

निष्कर्ष

यह रणनीति समग्र रूप से एक बहुत ही लाभदायक उच्च-आवृत्ति मार्केट मेकर रणनीति है। यह बोलिंगर बैंड का उपयोग करके व्यापार के अवसर प्रदान करती है, साथ ही जोखिम को नियंत्रित करती है। लेकिन हमें इसकी मौजूदा समस्याओं और कमियों के बारे में भी जागरूक होना चाहिए, और लाइव ट्रेडिंग में सावधानीपूर्वक सत्यापन करना चाहिए। आगे अनुकूलन के माध्यम से, इस रणनीति से अधिक स्थिर और अत्यधिक लाभ उत्पन्न होने की उम्मीद है।

- 1