ईएमए और हिडन डाइवर्जेंस आधारित ट्रेंड अनुगमन रणनीति

सारांश

यह रणनीति EMA और RSI संकेतक के छिपे हुए विचलन संकेतों के आधार पर लॉन्ग पोजीशन खोलती है। छिपे हुए बुलिश विचलन के विशेषता बिंदुओं को पहचानकर यह निर्धारित करती है कि वर्तमान में अपट्रेंड की शुरुआत हो रही है, जो ओपनिंग सिग्नल के रूप में काम करता है। साथ ही, EMA का गोल्डन क्रॉस और कैंडलस्टिक का क्लोज़िंग मूल्य EMA से ऊपर होने से यह सुनिश्चित होता है कि ट्रेंड ऊपर की ओर है। यह रणनीति मध्यम से दीर्घकालिक ट्रेंड को ट्रैक करने के लिए उपयुक्त है, और कंसॉलिडेशन के बाद फिर से बढ़ते चरण में लॉन्ग पोजीशन खोलती है।

रणनीति का सिद्धांत

-

EMA रणनीति: 50-अवधि और 250-अवधि के EMA के गोल्डन क्रॉस से ट्रेंड का निर्धारण करती है। जब कीमत 50EMA को ऊपर की ओर पार करती है, तो इसे बुलिश सिग्नल माना जाता है।

-

RSI छिपा हुआ विचलन रणनीति: RSI में निचला निचला बिंदु दिखता है जबकि कीमत उच्च निचला बिंदु बनाती है, जो छिपे हुए बुलिश विचलन का संकेत है, जो रिवर्सल की शुरुआत का संकेत देता है। विचलन बिंदुओं की संख्या को सीमित करके फाल्स सिग्नल को फ़िल्टर किया जा सकता है।

-

कैंडलस्टिक क्लोज़िंग रणनीति: जब कैंडलस्टिक का क्लोज़िंग मूल्य 50EMA से ऊपर होता है, तो लॉन्ग पोजीशन खोली जाती है।

इन तीनों रणनीतियों को मिलाकर यह निर्धारित किया जाता है कि वर्तमान बिंदु ट्रेंड के बढ़ने की शुरुआत है, और लॉन्ग पोजीशन खोली जाती है।

लाभ विश्लेषण

-

EMA का उपयोग करके ट्रेंड की दिशा निर्धारित करना, और RSI संकेतक के रिवर्सल सिग्नल के साथ मिलकर ट्रेंड की शुरुआत में ही पोजीशन खोल सकते हैं।

-

दोहरी पुष्टि तंत्र: EMA, RSI और कैंडलस्टिक क्लोज़िंग मूल्य के संयोजन का उपयोग करके फाल्स सिग्नल को प्रभावी रूप से फ़िल्टर किया जा सकता है।

-

मध्यम से दीर्घकालिक ट्रेंड को ट्रैक करता है, कंसॉलिडेशन के बाद नए अपट्रेंड की शुरुआत का पता लगाने के लिए उपयुक्त है।

जोखिम विश्लेषण

-

जब EMA में डेड क्रॉस होता है, तो समय पर पोजीशन बंद करना आवश्यक है।

-

RSI के छिपे हुए विचलन संकेत का निर्धारण अनुभव की मांग करता है; गलत पैरामीटर सेटिंग से सिग्नल मिस हो सकता है या गलत निर्णय हो सकता है।

-

ट्रेडिंग इंस्ट्रूमेंट के लिए पैरामीटर को अनुकूलित करने की आवश्यकता है।

अनुकूलन दिशा

-

EMA के पैरामीटर को गतिशील रूप से समायोजित करें, ट्रेंड निर्धारण की सटीकता में सुधार करें।

-

RSI पैरामीटर को समायोजित करें, छिपे हुए विचलन की सटीकता में सुधार करें।

-

स्टॉप-लॉस तंत्र जोड़ें, जैसे ATR स्टॉप-लॉस या प्रतिशत स्टॉप-लॉस का उपयोग करके जोखिम को नियंत्रित करें।

-

शॉर्ट ट्रेडिंग रणनीति विकसित करें, ताकि डाउनट्रेंड में शॉर्ट पोजीशन खोल सकें।

निष्कर्ष

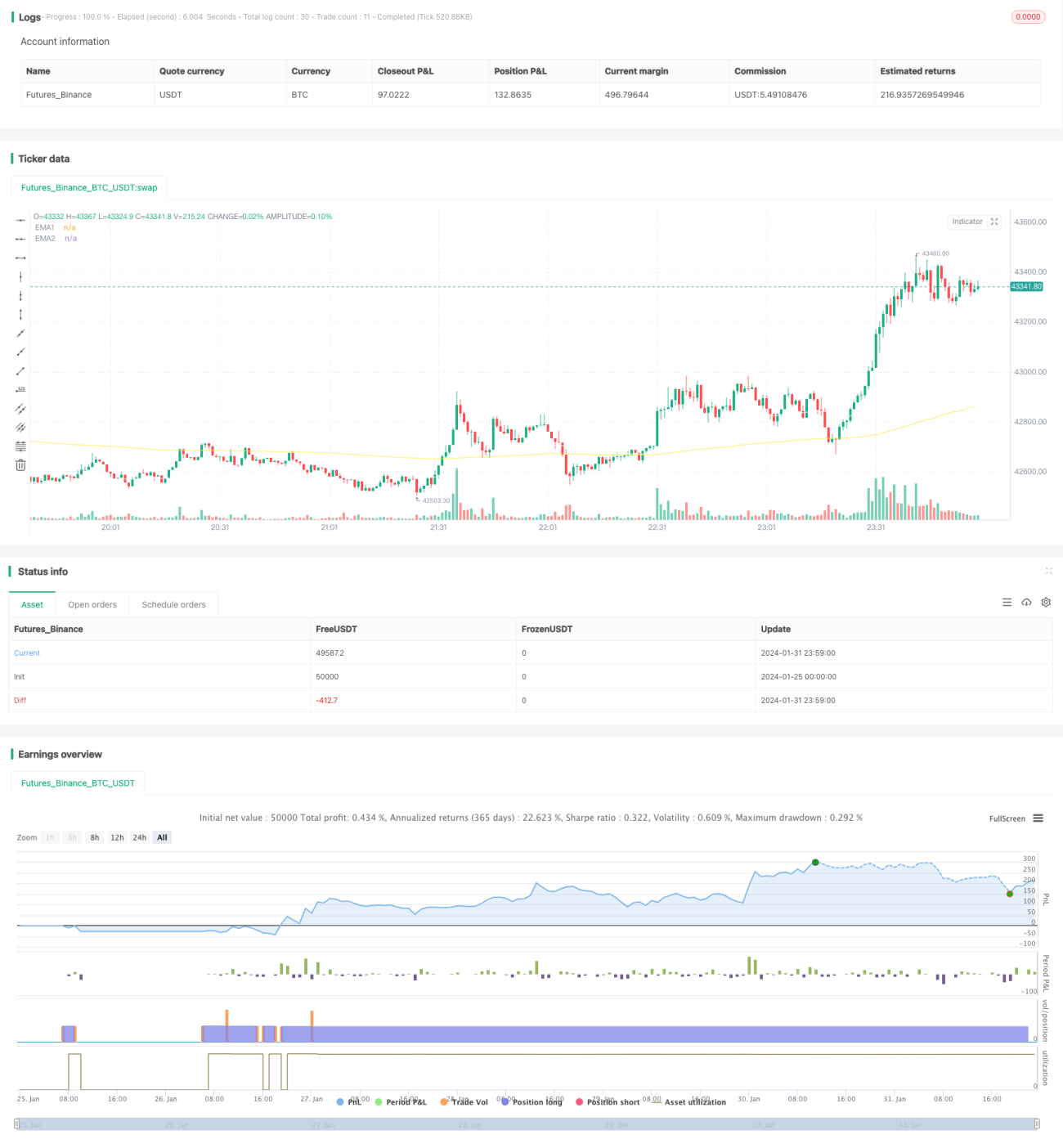

यह रणनीति बड़े ट्रेंड का निर्धारण करने के लिए EMA का उपयोग करती है, और RSI संकेतक के साथ सटीकता बढ़ाती है। कंसॉलिडेशन के बाद नए अपट्रेंड की शुरुआत का पता लगाना एक अपेक्षाकृत रूढ़िवादी ट्रेंड-फ़ॉलोइंग रणनीति है। पैरामीटर अनुकूलन और स्टॉप-लॉस तंत्र जोड़ने से अच्छे परिणाम प्राप्त किए जा सकते हैं। साधारण मूविंग एवरेज रणनीति की तुलना में, अपट्रेंड निर्धारण की सटीकता अधिक होती है और जीत दर भी अधिक होती है, यह एक व्यावहारिक रणनीति है।

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1