त्रिक गतिमान औसत प्रवृत्ति अनुसरण रणनीति

अवलोकन

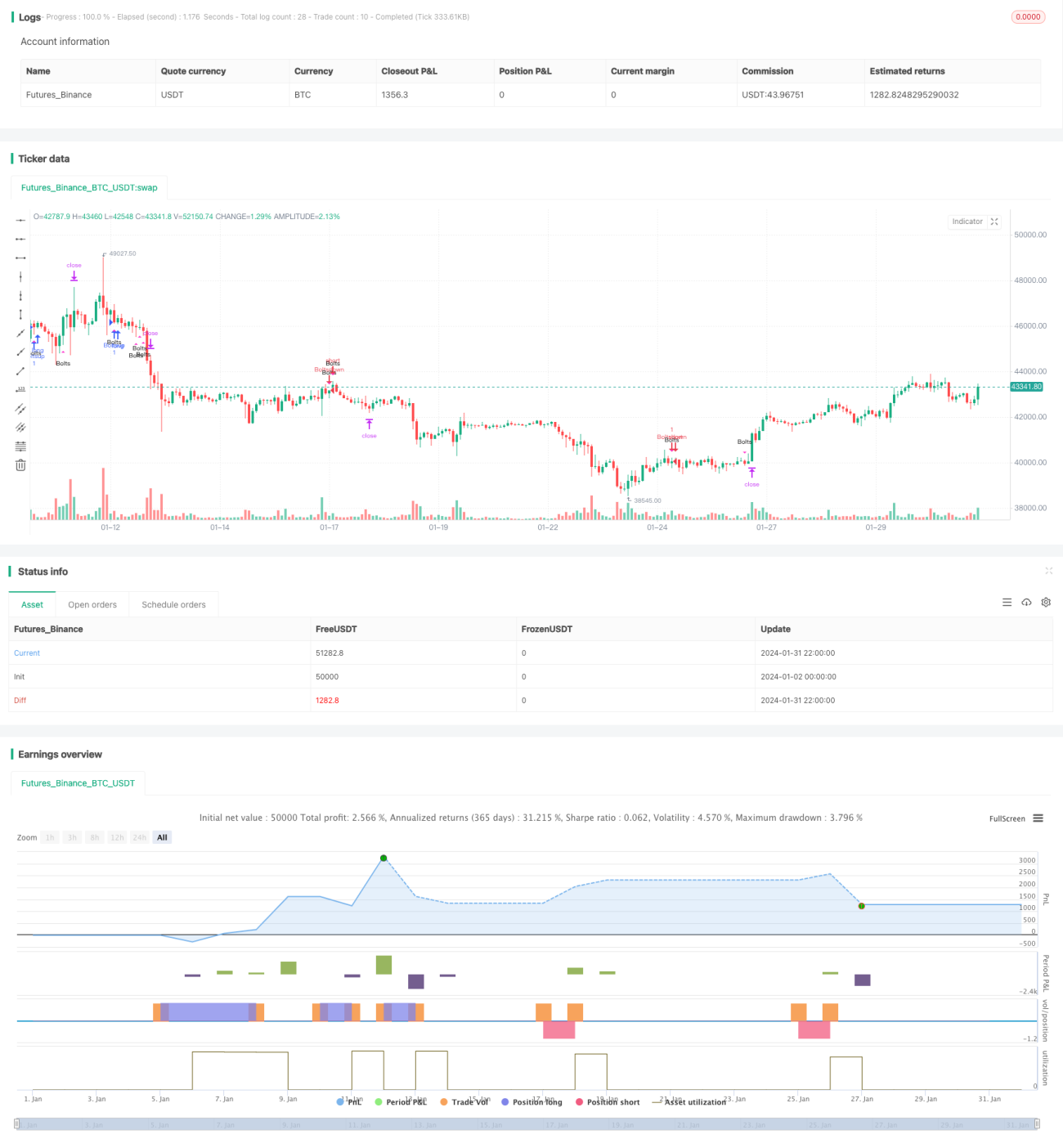

इस रणनीति का नाम "चमकदार बिजली" है, जो तीन मूविंग एवरेज पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह तेज़ रेखा, मध्य रेखा और धीमी रेखा के क्रॉसओवर के माध्यम से मूल्य प्रवृत्ति का आकलन करती है, और ATR मान के आधार पर लक्ष्य मूल्य और स्टॉप-लॉस स्तर निर्धारित करती है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित तीन मूविंग एवरेज का उपयोग करती है:

- 13-दिवसीय भारित मूविंग एवरेज, जो अल्पकालिक प्रवृत्ति का आकलन करने के लिए उपयोग किया जाता है।

- 55-दिवसीय एक्सपोनेंशियल मूविंग एवरेज, जो मध्यकालिक प्रवृत्ति का आकलन करने के लिए उपयोग किया जाता है।

- 110-दिवसीय सरल मूविंग एवरेज, जो दीर्घकालिक प्रवृत्ति का आकलन करने के लिए उपयोग किया जाता है।

जब तेज़ रेखा मध्य रेखा को ऊपर से पार करती है और मध्य रेखा धीमी रेखा को ऊपर से पार करती है, तो इसे तेज़ी (बुलिश) प्रवृत्ति माना जाता है; जब तेज़ रेखा मध्य रेखा को नीचे से पार करती है और मध्य रेखा धीमी रेखा को नीचे से पार करती है, तो इसे मंदी (बेयरिश) प्रवृत्ति माना जाता है।

शोर व्यापारों को फ़िल्टर करने के लिए, रणनीति कई सहायक शर्तें भी निर्धारित करती है:

- पिछली 5 कैंडल्स के निचले स्तर मध्य रेखा से ऊपर हैं।

- पिछली 2 कैंडल्स में से किसी का निचला स्तर मध्य रेखा से नीचे टूट गया है।

- पिछली 1 कैंडल का समापन मूल्य मध्य रेखा से ऊपर है।

जब ये शर्तें पूरी होती हैं, तो लॉन्ग या शॉर्ट सिग्नल जारी किया जाता है। एक समय में केवल एक ही पोजीशन रखी जाती है, और पोजीशन बंद करने या स्टॉप-लॉस लगने के बाद ही दोबारा पोजीशन खोली जा सकती है।

लक्ष्य मूल्य और स्टॉप-लॉस स्तर ATR मान के एक निश्चित गुणक के आधार पर निर्धारित किए जाते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- तीन मूविंग एवरेज के संयोजन का उपयोग करके प्रवृत्ति का आकलन किया जाता है, जिससे एकल संकेतक के गलत निर्णय की संभावना कम हो जाती है।

- शोर व्यापारों को फ़िल्टर करने के लिए कई सहायक शर्तें निर्धारित की जाती हैं, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

- ATR आधारित गतिशील स्टॉप-लॉस एकल नुकसान को नियंत्रित करने में मदद करता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- मूविंग एवरेज का संयोजन गलत संकेत दे सकता है, जिसके लिए पर्याप्त बैकटेस्टिंग आवश्यक है।

- ATR गुणक का अनुचित निर्धारण स्टॉप-लॉस को बहुत ढीला या बहुत सख्त बना सकता है।

- अचानक होने वाली घटनाओं के कारण मूल्य में उतार-चढ़ाव को प्रभावी ढंग से फ़िल्टर नहीं किया जा सकता है।

जोखिम को नियंत्रित करने के लिए, मूविंग एवरेज मापदंडों को उचित रूप से समायोजित करने, ATR गुणक को अनुकूलित करने और अधिकतम पोजीशन होल्डिंग समय निर्धारित करने की सिफारिश की जाती है ताकि एकल नुकसान बहुत अधिक न हो।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न लंबाई या प्रकार के मूविंग एवरेज का परीक्षण करना।

- सहायक शर्तों के मापदंडों को अनुकूलित करना।

- प्रवृत्ति की भविष्यवाणी के लिए अन्य संकेतकों का प्रयास करना, जैसे MACD, DMI आदि।

- सिग्नल को फ़िल्टर करने के लिए वॉल्यूम, स्प्रेड जैसे मात्रा संकेतकों को शामिल करना।

सारांश

यह रणनीति "चमकदार बिजली" समग्र रूप से एक स्थिर प्रवृत्ति अनुसरण रणनीति है। यह मुख्य रूप से मूविंग एवरेज पर निर्भर करती है ताकि प्रवृत्ति की दिशा निर्धारित की जा सके, और सहायक के रूप में कुछ तकनीकी संकेतकों का संयोजन होता है जो कुछ शोर को फ़िल्टर कर सकता है। हालांकि इसमें और अनुकूलन की गुंजाइश है, लेकिन समग्र जोखिम नियंत्रणीय है और यह मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण करके निवेश करने के लिए उपयुक्त है।

- 1