दोहरी चलती औसत प्रवृत्ति अनुसरण रणनीति

अवलोकन

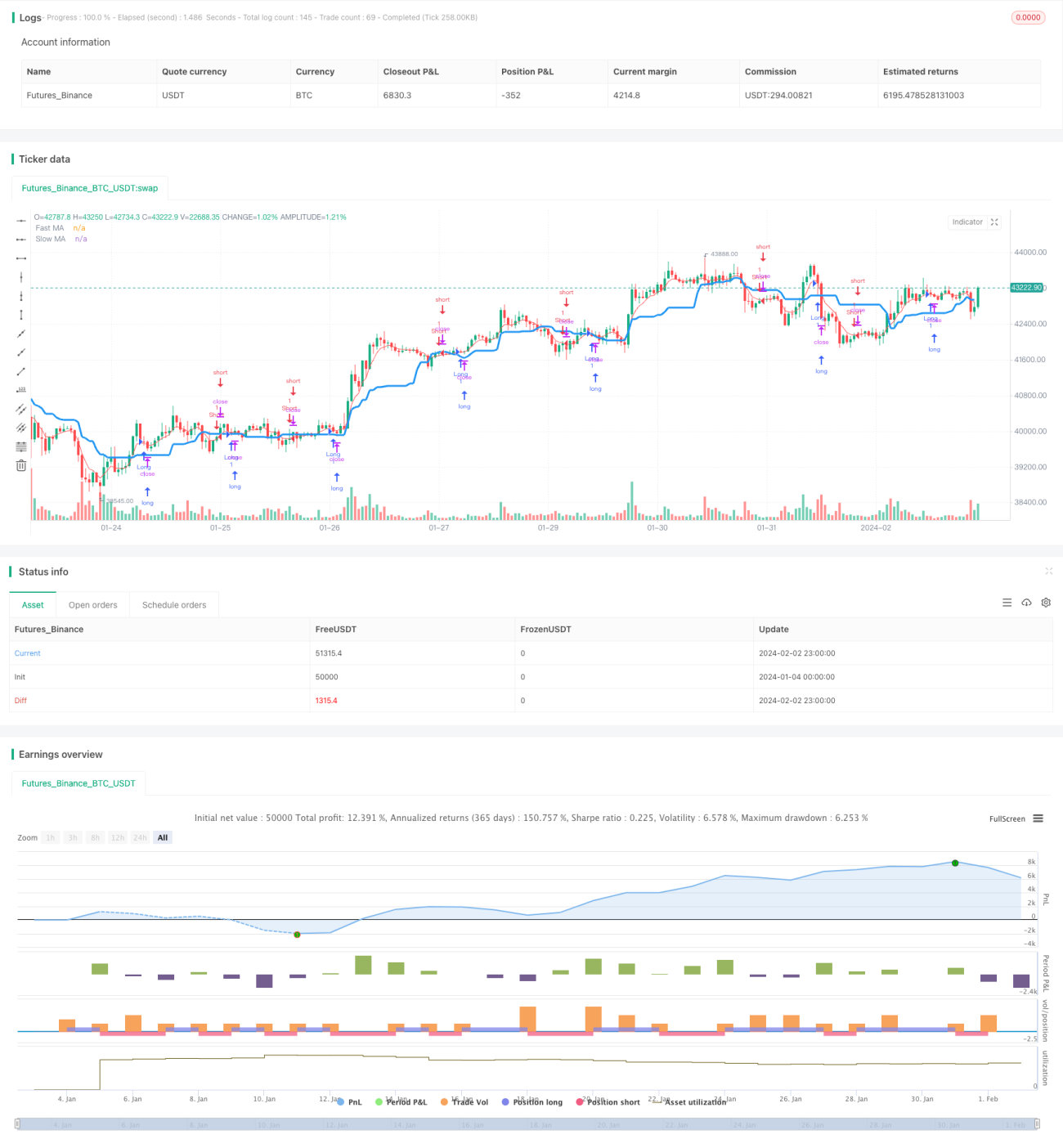

डुअल मूविंग एवरेज ट्रेंड ट्रैकिंग स्ट्रैटेजी एक मात्रात्मक ट्रेडिंग रणनीति है जो दिशा निर्धारण के लिए तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के संयोजन का उपयोग करती है, और प्रवेश संकेत के रूप में कैंडलस्टिक के शरीर के रंग को शामिल करती है। इस रणनीति में ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग दोनों विशेषताएं हैं।

रणनीति का सिद्धांत

यह रणनीति समग्र ट्रेंड दिशा निर्धारित करने के लिए 20 की अवधि वाली धीमी मूविंग एवरेज का उपयोग करती है। जब कीमत ऊपर से पार करती है तो इसे अपट्रेंड माना जाता है, और जब कीमत नीचे से पार करती है तो इसे डाउनट्रेंड माना जाता है। साथ ही, यह प्रवेश फ़िल्टर के रूप में 5 की अवधि वाली तेज़ मूविंग एवरेज का उपयोग करती है, और केवल जब कीमत तेज़ मूविंग एवरेज को तोड़ती है तो ट्रेडिंग सिग्नल उत्पन्न करती है। इसके अतिरिक्त, रणनीति हाल की N कैंडलस्टिक्स के शरीर के रंग की जाँच करती है। जब शरीर का रंग लगातार लाल होता है और अपट्रेंड के साथ मिलता है, तो लॉन्ग सिग्नल जारी किया जाता है; जब शरीर का रंग लगातार हरा होता है और डाउनट्रेंड के साथ मिलता है, तो शॉर्ट सिग्नल जारी किया जाता है, ताकि झूठे ब्रेकआउट को रोका जा सके।

यह रणनीति तीन आयामों की जानकारी पर व्यापक रूप से विचार करती है: समग्र ट्रेंड, अल्पकालिक मूविंग एवरेज और कैंडलस्टिक बॉडी, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ जाती है। जब ये तीनों एक ही दिशा में होते हैं, तभी ट्रेडिंग सिग्नल जारी किया जाता है, जो प्रभावी रूप से कुछ शोर को फ़िल्टर करता है।

रणनीति के लाभ

-

इसमें ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग दोनों विशेषताएं हैं, जो इसे विभिन्न बाजार स्थितियों के अनुकूल बनाती हैं।

-

ट्रेडिंग सिग्नल जारी होने से पहले बहु-आयामी निर्णय किया जाता है, जो प्रभावी रूप से झूठे सिग्नल को फ़िल्टर करता है और जीत दर में सुधार करता है।

-

पैरामीटर अनुकूलन की व्यापक गुंजाइश है; मूविंग एवरेज की लंबाई, कैंडलस्टिक बॉडी रंग निर्धारण के लिए उपयोग की जाने वाली पट्टियों की संख्या आदि जैसे मापदंडों को समायोजित करके अनुकूलित किया जा सकता है।

-

रणनीति का तर्क स्पष्ट और सरल है, जिसे समझना आसान है, जो शुरुआती लोगों के लिए सीखने के लिए उपयुक्त है।

रणनीति जोखिम

-

अत्यधिक अस्थिर बाजार में, लगातार होने वाले नुकसान की श्रृंखला बन सकती है, जिससे बड़ी गिरावट आ सकती है। मूविंग एवरेज मापदंडों को उचित रूप से समायोजित किया जा सकता है या इससे बचने के लिए स्टॉप-लॉस जोड़ा जा सकता है।

-

साइडवेज़ समेकन चरण के दौरान, व्हिपसॉ की स्थिति बन सकती है, जिससे नुकसान हो सकता है। कैंडलस्टिक बॉडी रंग निर्धारण के लिए उपयोग की जाने वाली पट्टियों की संख्या को उचित रूप से समायोजित किया जा सकता है या रिवर्सल ट्रेडिंग को बंद किया जा सकता है।

-

यह सुनिश्चित करने के लिए पर्याप्त बैकटेस्टिंग आवश्यक है कि पैरामीटर उचित रूप से सेट किए गए हैं, अन्यथा यह रणनीति के प्रदर्शन को बहुत प्रभावित करेगा।

अनुकूलन के क्षेत्र

-

विभिन्न प्रकार के मूविंग एवरेज आज़माएं, जैसे एक्सपोनेंशियल मूविंग एवरेज, कॉफ़मैन एडेप्टिव मूविंग एवरेज आदि।

-

ट्रेडिंग वॉल्यूम नियंत्रण जोड़ें, जैसे निश्चित ट्रेडिंग वॉल्यूम या खाते की इक्विटी के अनुसार समायोजन।

-

स्टॉप-लॉस तंत्र जोड़ें। जब कीमत फिर से धीमी मूविंग एवरेज से नीचे गिरती है, तो स्टॉप-लॉस से बाहर निकलने पर विचार किया जा सकता है।

-

रणनीति की स्थिरता और अनुकूलनशीलता का आकलन करने के लिए विभिन्न उपकरणों का परीक्षण किया जा सकता है।

सारांश

डुअल मूविंग एवरेज ट्रेंड ट्रैकिंग स्ट्रैटेजी ट्रेंड निर्धारण और रिवर्सल ट्रेडिंग को जोड़ती है, जो मध्यम से दीर्घकालिक ट्रेंड को प्रभावी ढंग से पकड़ने के साथ-साथ अल्पावधि में अतिरिक्त लाभ भी प्रदान कर सकती है। पैरामीटर अनुकूलन और तंत्र संवर्द्धन के माध्यम से, लाभ की संभावना को और बढ़ाया जा सकता है। इस रणनीति का तर्क सरल और स्पष्ट है, जो शुरुआती लोगों के लिए सीखने और शोध करने के लिए बहुत उपयुक्त है। हालांकि, किसी भी रणनीति को विभिन्न उपकरणों और मापदंडों पर पूरी तरह से मान्य किया जाना चाहिए ताकि इसकी स्थिरता और लाभप्रदता सुनिश्चित हो सके।

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1