मोमेंटम दोलन दर पर आधारित अनुकूलन रणनीति

सिंहावलोकन

यह रणनीति मोमेंटम इंडिकेटर – परिवर्तन दर (ROC) पर आधारित एक अनुकूलित और बेहतर रणनीति है। मूल ROC रणनीति की तुलना में, इस रणनीति में निम्नलिखित अनुकूलन किए गए हैं:

- अधिकतम ऐतिहासिक ROC मान को शामिल किया गया, वर्तमान ROC की तुलना अधिकतम ऐतिहासिक ROC से गतिशील रूप से की जाती है, जिससे सापेक्ष मोमेंटम मान प्राप्त होता है।

- सापेक्ष मोमेंटम मान को स्मूथ (चिकना) किया जाता है, जिससे संकेत उत्पन्न होते हैं।

- खरीद और बिक्री संकेतों के लिए सीमाएँ (थ्रेशोल्ड) जोड़ी गईं।

इन अनुकूलन उपायों के माध्यम से, कई अमान्य संकेतों को फ़िल्टर किया जा सकता है, जिससे रणनीति अधिक स्थिर और विश्वसनीय हो जाती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक परिवर्तन दर (ROC) है। ROC एक निश्चित अवधि में स्टॉक की कीमत में परिवर्तन की दर को मापता है। यह रणनीति पहले 9 अवधियों की लंबाई के लिए ROC मान की गणना करती है। फिर यह पिछले 200 अवधियों में इस ROC संकेतक के अधिकतम मान को रिकॉर्ड करता है, और वर्तमान ROC के अधिकतम ऐतिहासिक ROC के प्रतिशत की गणना करता है, जिससे मोमेंटम की सापेक्ष शक्ति प्राप्त होती है। उदाहरण के लिए, यदि पिछले 200 दिनों में ROC अधिकतम 100 तक पहुँचा था, और उस दिन ROC 80 है, तो सापेक्ष शक्ति 80% होगी।

यह सापेक्ष शक्ति लंबाई 10 के SMA (सरल मूविंग औसत) के माध्यम से स्मूथ की जाती है, अल्पकालिक उतार-चढ़ाव को फ़िल्टर करके एक चिकनी रेखा प्राप्त की जाती है। जब स्मूथ रेखा लगातार 3 दिनों तक बढ़ती है और मान -80% से कम होता है, तो माना जाता है कि स्टॉक मूल्य में गिरावट धीमी हो रही है, जिससे तली (बॉटम) के संकेत मिलते हैं, इसलिए लॉन्ग पोजीशन ली जाती है; जब स्मूथ रेखा लगातार 3 दिनों तक गिरती है और मान 80% से अधिक होता है, तो माना जाता है कि स्टॉक मूल्य में वृद्धि धीमी हो रही है, जिससे शीर्ष (टॉप) के संकेत मिलते हैं, इसलिए पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

मूल ROC रणनीति की तुलना में इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- ऐतिहासिक ROC अधिकतम की तुलना शामिल करने से मोमेंटम संकेतक की सापेक्ष ऊँचाई को अच्छी तरह से मापा जा सकता है, और निरपेक्ष मान में उच्च न होने वाले अमान्य संकेतों को फ़िल्टर किया जा सकता है।

- स्मूथनिंग प्रक्रिया शोर को फ़िल्टर करती है, जिससे संकेत अधिक स्थिर और विश्वसनीय होते हैं।

- खरीद और बिक्री सीमाएँ निर्धारित करने से अमान्य ट्रेडों में कमी आती है।

कुल मिलाकर, इस रणनीति ने ROC संकेतक का प्रभावी द्वितीयक प्रसंस्करण किया है, जिससे यह वास्तविक ट्रेडिंग के लिए अधिक उपयुक्त हो गया है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- ROC संकेतक बाजार की प्रवृत्ति निर्धारित नहीं कर सकता, इसमें कुछ भ्रामकता है। यदि बुल मार्केट से बियर मार्केट में संक्रमण का समय आता है, तो यह रणनीति विफल हो सकती है।

- खरीद और बिक्री की सीमाएँ पूर्ण नहीं हैं; यदि सीमा बहुत अधिक या बहुत कम निर्धारित की जाती है, तो यह रणनीति के प्रदर्शन को प्रभावित करेगा।

- SMA पैरामीटर का अनुचित सेटिंग भी रणनीति के प्रभाव को प्रभावित करेगा।

उपरोक्त जोखिमों को कम करने के लिए, प्रवृत्ति संकेतकों को शामिल करके बड़ी प्रवृत्ति का आकलन किया जा सकता है; सीमा पैरामीटर को समायोजित करके इष्टतम पैरामीटर का परीक्षण किया जा सकता है; SMA अवधि पैरामीटर को अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- प्रवृत्ति संकेतकों को शामिल करके बाजार की समग्र दिशा का आकलन करें, ताकि बुल-बियर संक्रमण के दौरान विफलता से बचा जा सके।

- विभिन्न ROC लंबाई पैरामीटर और खरीद-बिक्री सीमा पैरामीटर का परीक्षण करें, और सर्वोत्तम पैरामीटर संयोजन खोजें।

- SMA स्मूथनिंग पैरामीटर को अनुकूलित करें, सबसे अच्छा पैरामीटर खोजें।

- स्टॉप-लॉस तंत्र जोड़ें।

सारांश

यह रणनीति ROC संकेतक के आधार पर एक द्वितीयक विकास (secondary development) अनुकूलित रणनीति है। इसमें ऐतिहासिक अधिकतम तुलना, SMA स्मूथनिंग और खरीद-बिक्री सीमाएँ जैसे तरीके शामिल हैं, जो अमान्य संकेतों को फ़िल्टर कर सकते हैं, जिससे रणनीति अधिक स्थिर हो जाती है। मुख्य लाभ उच्च गुणवत्ता वाले संकेत हैं, जो वास्तविक ट्रेडिंग के लिए उपयुक्त हैं। आगे चलकर प्रवृत्ति को शामिल करने, पैरामीटर अनुकूलन आदि के माध्यम से सुधार किया जा सकता है, जिससे रणनीति का प्रदर्शन और बेहतर हो सकता है।

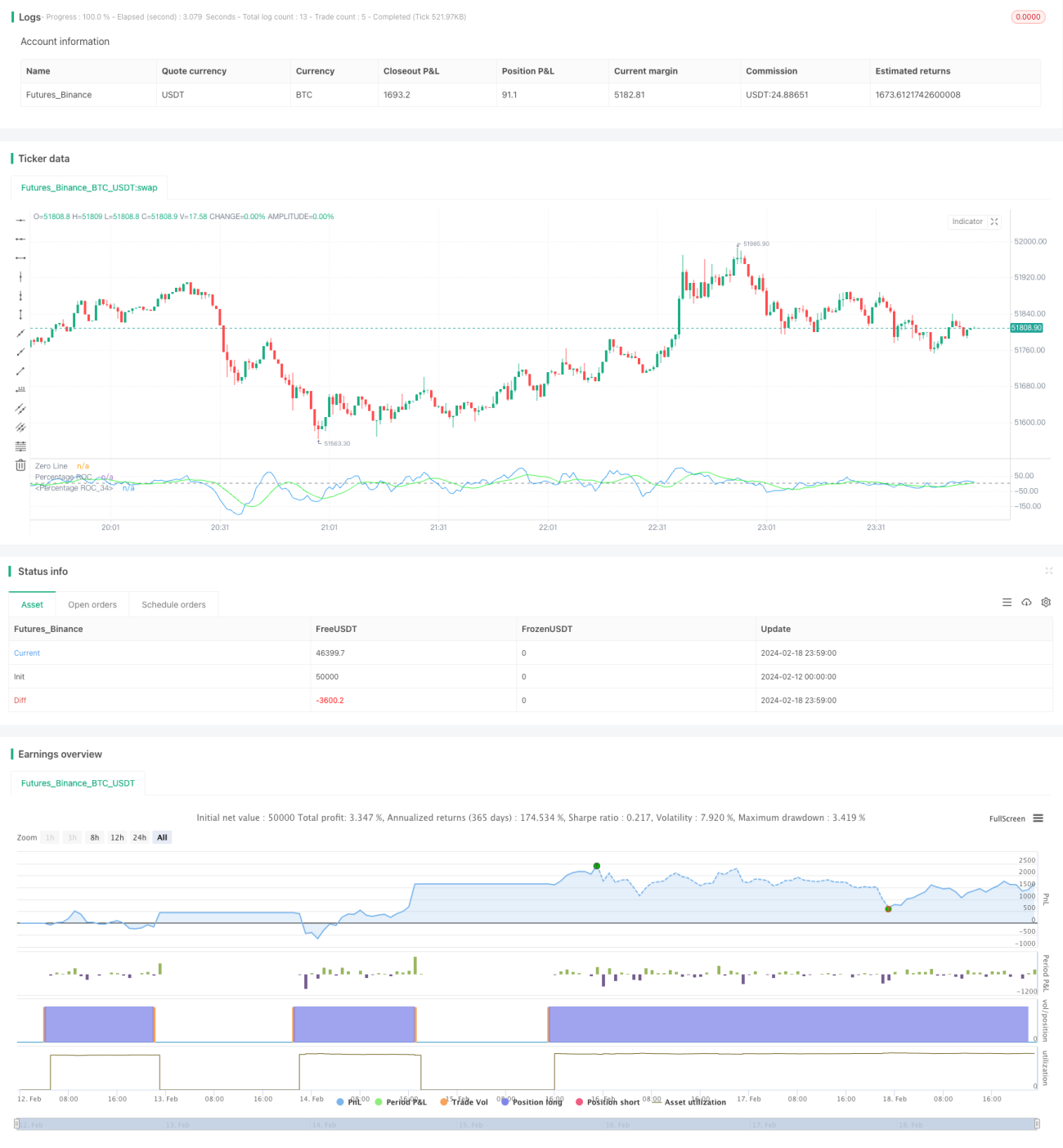

/*backtest

start: 2024-02-12 00:00:00

end: 2024-02-19 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Rate Of Change Mod Strategy", shorttitle="ROC", format=format.price, precision=2)

//length = input.int(9, minval=1)

//source = input(close, "Source")- 1