द्वि-चलती औसत उलट ट्रैकिंग रणनीति

अवलोकन

दोहरी मूविंग एवरेज रिवर्सल ट्रैकिंग रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो मूविंग एवरेज क्रॉसओवर को ट्रेडिंग सिग्नल के रूप में उपयोग करती है। यह रणनीति MACD संकेतक की तेज़ और धीमी मूविंग एवरेज के बीच अंतर और इसकी सिग्नल लाइन के साथ-साथ वॉल्यूम के लॉन्ग/शॉर्ट अनुपात को मिलाकर ट्रेडिंग सिग्नल उत्पन्न करती है, ताकि बाजार उलटफेर के अवसरों को पकड़ा जा सके।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से तेज़ और धीमी लाइनों के बीच संबंध का निर्धारण करती है। जब तेज़ लाइन धीमी लाइन के ऊपर जाती है तो लॉन्ग सिग्नल उत्पन्न होता है, और जब तेज़ लाइन धीमी लाइन के नीचे जाती है तो शॉर्ट सिग्नल उत्पन्न होता है। इसके अतिरिक्त, MACD अंतर के लॉन्ग/शॉर्ट स्थिति, अंतर और सिग्नल लाइन के बीच संबंध, वॉल्यूम की लॉन्ग/शॉर्ट स्थिति आदि के आधार पर बाजार की लॉन्ग/शॉर्ट स्थिति का समग्र निर्धारण किया जाता है।

विशेष रूप से, रणनीति MACD अंतर के आकार और दिशा, अंतर और सिग्नल लाइन के क्रॉसओवर, अंतर और सिग्नल लाइन की दिशा एकरूप या विपरीत होने जैसी स्थितियों का आकलन करती है। ये स्थितियाँ बाजार के subidabubb तीव्र गिरावट और उछाल की विशेषताओं को दर्शाती हैं। इसके अलावा, वॉल्यूम का लॉन्ग/शॉर्ट वितरण भी एक सहायक निर्धारण संकेतक के रूप में उपयोग होता है।

जब अंतर और सिग्नल लाइन बाजार उलटफेर का संकेत देते हैं, और वॉल्यूम इस उलटफेर की पुष्टि करता है, तो ट्रेडिंग रणनीति सक्रिय हो जाती है।

रणनीति के लाभ

- दोहरी मूविंग एवरेज क्रॉसओवर का उपयोग करके बाजार उलटफेर के बिंदुओं का निर्धारण, जिसका सैद्धांतिक आधार मजबूत है

- वॉल्यूम के साथ संयोजन करके झूठे ब्रेकआउट से बचाव

- MACD संकेतक subidabubb स्थिति का आकलन करता है, जिससे उछाल की पहचान होती है

- पैरामीटर अनुभाग रणनीति को उच्च लचीलापन प्रदान करता है

जोखिम और समाधान

-

दोहरी मूविंग एवरेज क्रॉसओवर से whipsaw समस्या उत्पन्न होती है

- मूविंग एवरेज पैरामीटर समायोजित करें, थ्रेसहोल्ड बढ़ाएँ

-

वॉल्यूम झूठे ब्रेकआउट को पूरी तरह से फ़िल्टर नहीं कर सकता

- OBV जैसे सहायक संकेतकों के साथ वास्तविक वॉल्यूम प्रवृत्ति का आकलन करें

-

subidabubb समायोजन की गहराई और ताकत का निर्धारण नहीं हो सकता

- स्टॉप-लॉस जोड़ें, महत्वपूर्ण समर्थन स्तरों का मूल्यांकन करें

अनुकूलन दिशा-निर्देश

-

नियम-आधारित निर्णय के स्थान पर मशीन लर्निंग मॉडल का उपयोग करें

- रणनीति की मजबूती बढ़ाएँ, ओवरफिटिंग कम करें

-

स्टॉप-लॉस और टेक-प्रॉफिट तकनीकें जोड़ें

- कुछ लाभ लॉक करें, जोखिम कम करें

-

भावना संकेतकों और समाचार विश्लेषण को शामिल करें

- मॉडल की निर्णय सटीकता बढ़ाएँ

-

अन्य उत्पादों और बाजारों में स्थानांतरित करें

- रणनीति की विस्तारशीलता का परीक्षण करें

निष्कर्ष

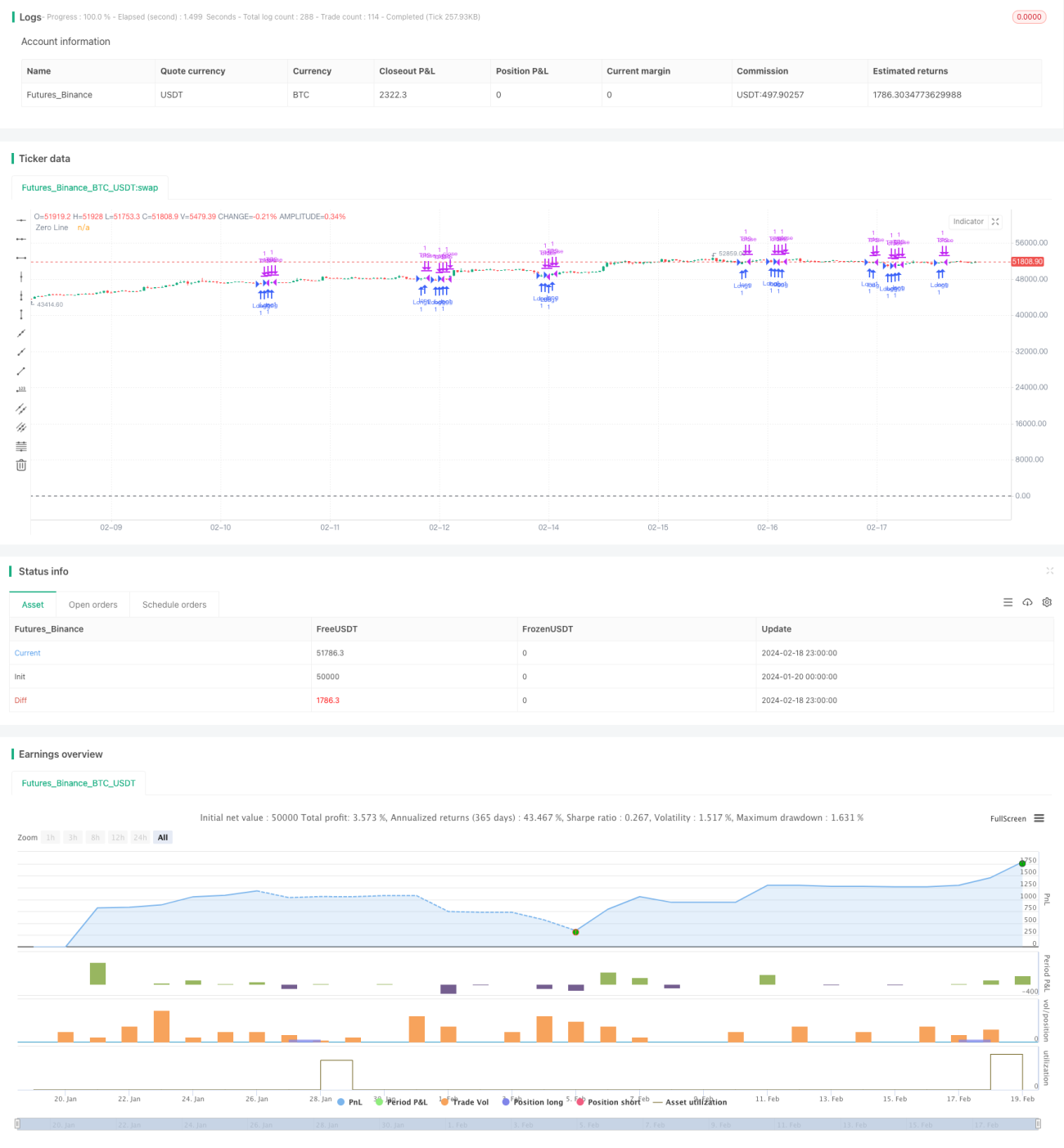

दोहरी मूविंग एवरेज रिवर्सल ट्रैकिंग रणनीति मूविंग एवरेज संकेतक, MACD संकेतक और वॉल्यूम संकेतक पर समग्र रूप से विचार करती है, और उनके उलटफेर संकेतों को पकड़कर उपयुक्त उलटफेर बिंदुओं पर पोजीशन बनाती है। इस रणनीति में अनुकूलन की काफी गुंजाइश है, और मशीन लर्निंग तथा जोखिम प्रबंधन उपायों के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1