गाउसियन चैनल अनुकूली मूविंग एवरेज रणनीति

सिंहावलोकन

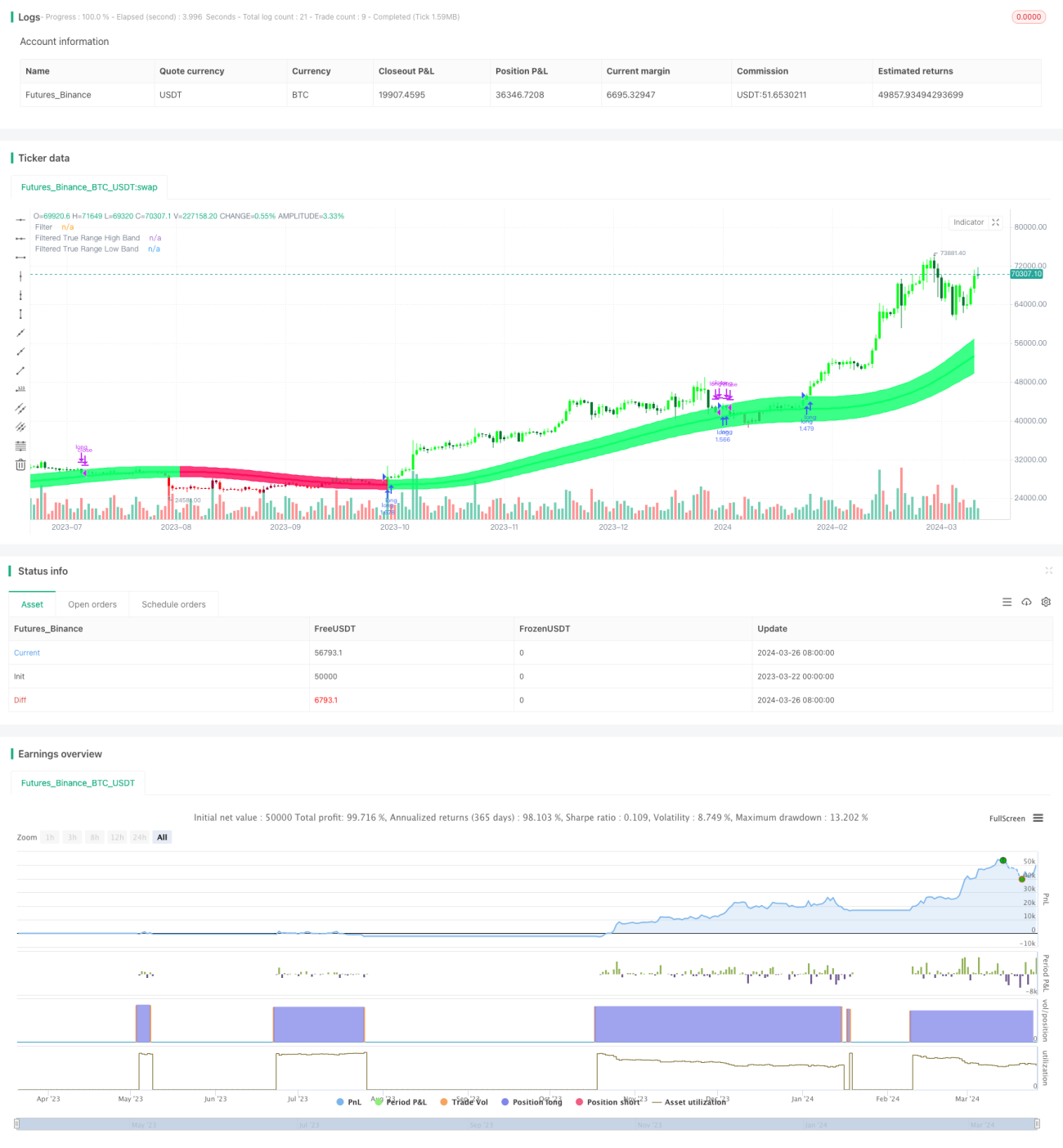

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो गॉसियन फ़िल्टरिंग तकनीक और अनुकूली पैरामीटर सेटिंग्स का उपयोग करती है। यह रणनीति जॉन एहलर्स द्वारा प्रस्तावित गॉसियन फ़िल्टर सिद्धांत पर आधारित है, जो मूल्य डेटा पर कई एक्सपोनेंशियल मूविंग एवरेज गणना करके स्मूथ और अनुकूली ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का मूल एक गतिशील रूप से समायोजित मूल्य चैनल बनाना है, जिसमें ऊपरी और निचली रेखाएँ गॉसियन फ़िल्टर किए गए मूल्य में वास्तविक अस्थिरता के आयाम को जोड़कर/घटाकर प्राप्त की जाती हैं। जब मूल्य ऊपरी रेखा को तोड़ता है तो खरीदारी का संकेत मिलता है, और जब निचली रेखा को तोड़ता है तो बिक्री का संकेत मिलता है। साथ ही, यह रणनीति समय अवधि पैरामीटर भी शामिल करती है, जिससे रणनीति के संचालन के प्रारंभ और समाप्ति समय को लचीले ढंग से सेट किया जा सकता है, जिससे इसकी व्यावहारिकता बढ़ जाती है।

रणनीति सिद्धांत

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति का सिद्धांत इस प्रकार है:

- मूल्य का गॉसियन फ़िल्टर मान गणना। उपयोगकर्ता द्वारा निर्धारित सैंपलिंग अवधि और ध्रुवों की संख्या के आधार पर बीटा और अल्फा पैरामीटर प्राप्त करें, फिर मूल्य डेटा पर क्रमिक गॉसियन फ़िल्टर लागू करके स्मूथ मूल्य श्रृंखला प्राप्त करें।

- वास्तविक अस्थिरता आयाम का गॉसियन फ़िल्टर मान गणना। मूल्य की वास्तविक अस्थिरता आयाम पर भी वही गॉसियन फ़िल्टर प्रक्रिया लागू करके स्मूथ अस्थिरता श्रृंखला प्राप्त करें।

- गॉसियन चैनल का निर्माण। गॉसियन फ़िल्टर किए गए मूल्य को मध्य रेखा मानते हुए, ऊपरी रेखा मध्य रेखा में वास्तविक अस्थिरता आयाम और उपयोगकर्ता द्वारा निर्धारित गुणक के गुणनफल को जोड़कर बनती है, और निचली रेखा मध्य रेखा से उसी मान को घटाकर बनती है, जिससे एक गतिशील चैनल बनता है।

- ट्रेडिंग सिग्नल उत्पन्न करना। जब मूल्य ऊपरी रेखा को ऊपर की ओर तोड़ता है, तो खरीदारी का संकेत उत्पन्न होता है; जब मूल्य निचली रेखा को नीचे की ओर तोड़ता है, तो बिक्री का संकेत उत्पन्न होता है।

- समय अवधि पैरामीटर का परिचय। उपयोगकर्ता रणनीति के संचालन के प्रारंभ और समाप्ति समय निर्धारित कर सकते हैं, और उस समय अवधि के भीतर ही रणनीति ट्रेडिंग सिग्नल के अनुसार कार्य करेगी।

लाभ विश्लेषण

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति के निम्नलिखित लाभ हैं:

- उच्च अनुकूलन क्षमता। रणनीति गतिशील रूप से समायोजित पैरामीटर का उपयोग करती है, जो विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुकूल हो सकती है, जिससे बार-बार मैन्युअल ट्यूनिंग की आवश्यकता नहीं होती।

- अच्छी ट्रेंड फॉलोइंग क्षमता। मूल्य चैनल बनाकर, रणनीति बाजार के रुझान को प्रभावी ढंग से पकड़ और अनुसरण कर सकती है, और साइडवे मार्केट में गलत संकेतों से बच सकती है।

- उच्च स्मूथनेस। गॉसियन फ़िल्टरिंग तकनीक का उपयोग करके मूल्य डेटा को कई बार स्मूथ किया जाता है, जिससे अधिकांश बाजार शोर समाप्त हो जाता है और ट्रेडिंग सिग्नल अधिक विश्वसनीय हो जाते हैं।

- उच्च लचीलापन। उपयोगकर्ता आवश्यकतानुसार रणनीति पैरामीटर (जैसे सैंपलिंग अवधि, ध्रुवों की संख्या, अस्थिरता गुणक) को समायोजित कर सकते हैं ताकि रणनीति के प्रदर्शन को अनुकूलित किया जा सके।

- उच्च व्यावहारिकता। समय अवधि पैरामीटर शामिल करने से रणनीति एक निर्दिष्ट समय सीमा में काम कर सकती है, जो वास्तविक ट्रेडिंग और बैकटेस्टिंग अध्ययनों के लिए सुविधाजनक है।

जोखिम विश्लेषण

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति के कई फायदे होने के बावजूद, इसमें कुछ जोखिम हैं:

- पैरामीटर सेटिंग जोखिम। अनुपयुक्त पैरामीटर सेटिंग रणनीति को विफल या खराब प्रदर्शन करने का कारण बन सकती है, इसलिए वास्तविक अनुप्रयोगों में बार-बार परीक्षण और अनुकूलन की आवश्यकता होती है।

- अप्रत्याशित घटना जोखिम। कुछ प्रमुख अप्रत्याशित घटनाओं का सामना करने पर, रणनीति समय पर सही प्रतिक्रिया नहीं दे पाएगी, जिससे नुकसान हो सकता है।

- ओवरफिटिंग जोखिम। यदि पैरामीटर ऐतिहासिक डेटा के लिए बहुत अधिक अनुकूलित किए जाते हैं, तो रणनीति भविष्य में खराब प्रदर्शन कर सकती है, इसलिए इन-सैंपल और आउट-ऑफ-सैंपल प्रदर्शन दोनों पर ध्यान देने की आवश्यकता है।

- आर्बिट्रेज जोखिम। रणनीति मुख्य रूप से ट्रेंडिंग बाजारों के लिए उपयुक्त है; साइडवे मार्केट में बार-बार ट्रेडिंग से बड़े आर्बिट्रेज जोखिम का सामना करना पड़ सकता है।

अनुकूलन दिशाएँ

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति के लिए अनुकूलन दिशाएँ निम्नलिखित हैं:

- गतिशील पैरामीटर अनुकूलन। मशीन लर्निंग जैसी तकनीकों को शामिल करके रणनीति पैरामीटर के स्वचालित अनुकूलन और गतिशील समायोजन को सक्षम करना, अनुकूलन क्षमता बढ़ाना।

- मल्टी-फैक्टर फ्यूज़न। अन्य प्रभावी तकनीकी संकेतकों या कारकों को गॉसियन चैनल के साथ जोड़कर अधिक मजबूत ट्रेडिंग सिग्नल बनाना।

- पोज़िशन मैनेजमेंट अनुकूलन। रणनीति में उचित पोज़िशन मैनेजमेंट और मनी मैनेजमेंट नियम जोड़कर ड्रॉडाउन और जोखिम को नियंत्रित करना।

- मल्टी-इंस्ट्रूमेंट सहयोग। रणनीति को कई अलग-अलग ट्रेडिंग उपकरणों तक विस्तारित करना, और परिसंपत्ति आवंटन और सहसंबंध विश्लेषण के माध्यम से जोखिम को फैलाना।

सारांश

गॉसियन चैनल अनुकूली मूविंग एवरेज रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो गॉसियन फ़िल्टरिंग और अनुकूली पैरामीटर पर आधारित है, जो गतिशील रूप से मूल्य चैनल बनाकर स्मूथ और विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति में उच्च अनुकूलन क्षमता, अच्छी ट्रेंड फॉलोइंग क्षमता, उच्च स्मूथनेस, उच्च लचीलापन और उच्च व्यावहारिकता जैसे लाभ हैं, लेकिन इसमें पैरामीटर सेटिंग, अप्रत्याशित घटनाओं, ओवरफिटिंग और आर्बिट्रेज जैसे जोखिम भी शामिल हैं। भविष्य में, गतिशील पैरामीटर अनुकूलन, मल्टी-फैक्टर फ्यूज़न, पोज़िशन मैनेजमेंट अनुकूलन और मल्टी-इंस्ट्रूमेंट सहयोग के माध्यम से रणनीति को और बेहतर और उन्नत किया जा सकता है।

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1