समय श्रृंखला डेटा पर आधारित अनुकूली गतिशील सीमा रणनीति

अवलोकन

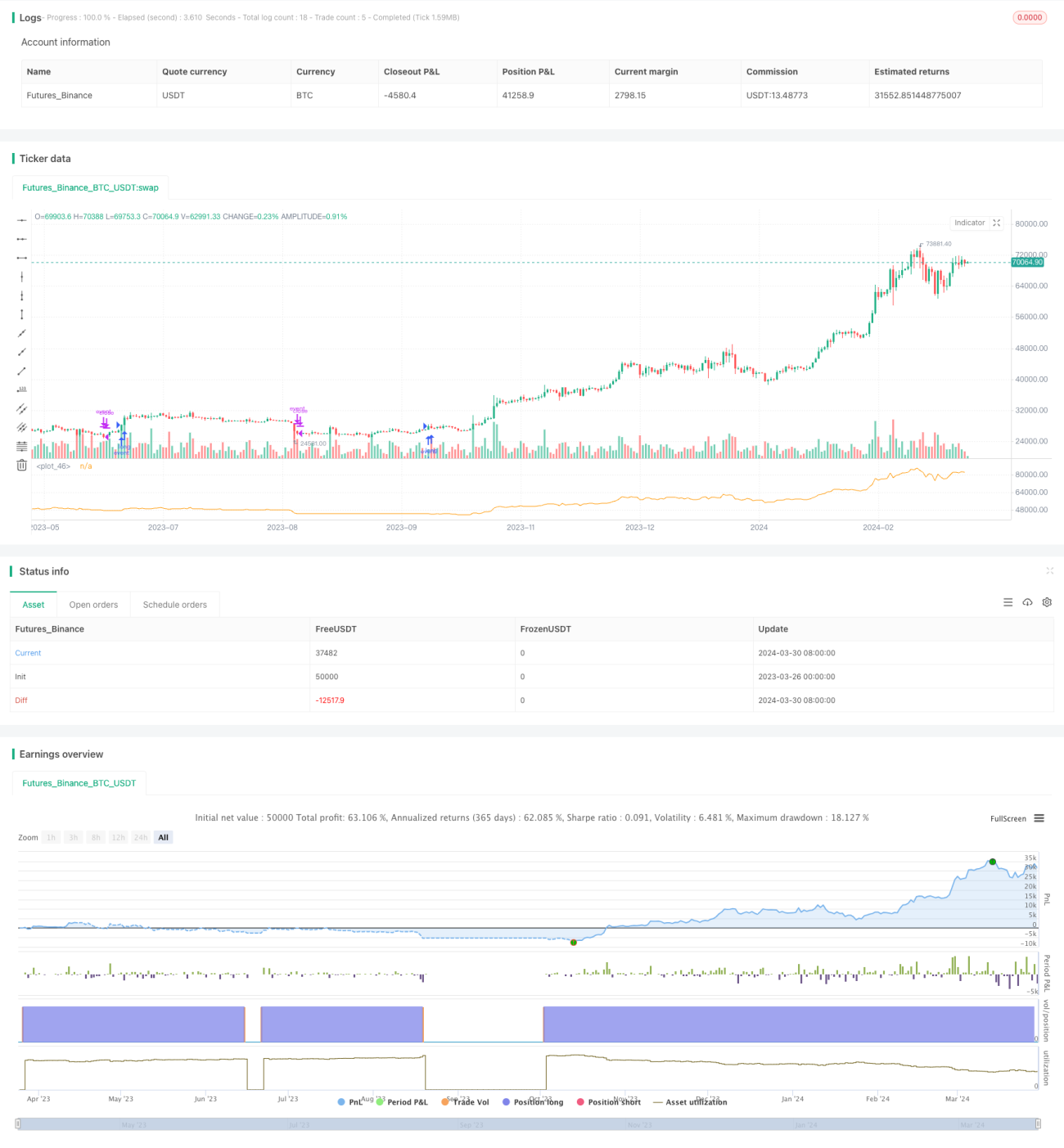

यह रणनीति स्टॉक या अन्य वित्तीय परिसंपत्तियों की नेट वैल्यू (NAV) समय श्रृंखला डेटा पर आधारित है। यह गतिशील रूप से कार्यक्षमता अनुपात (ER) की गणना करके एक्सपोनेंशियल मूविंग एवरेज (EMA) के स्मूथिंग फैक्टर के रूप में उपयोग करती है, जिससे ऊपरी और निचली बैंड को स्वचालित रूप से समायोजित करके खरीद/बिक्री संकेत उत्पन्न होते हैं। इस रणनीति का मुख्य विचार NAV डेटा में निहित सभी जानकारी का उपयोग करना है, NAV परिवर्तन की जटिलता (ER) की गणना करके EMA स्मूथिंग फैक्टर को गतिशील रूप से समायोजित करना, और फिर गतिशील रूप से बदलने वाली ऊपरी और निचली बैंड प्राप्त करना है। जब कीमत ऊपरी बैंड को तोड़ती है तो लॉन्ग पोजीशन खोली जाती है, और जब निचली बैंड को तोड़ती है तो पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

- NAV डेटा के कार्यक्षमता अनुपात (ER) की गणना करें, जो NAV में परिवर्तन की मात्रा और कुल परिवर्तन की मात्रा का अनुपात है। ER का मान जितना छोटा होगा, NAV परिवर्तन उतना ही स्थिर होगा; ER का मान जितना बड़ा होगा, NAV परिवर्तन उतना ही तीव्र होगा।

- ER को pine_ema फ़ंक्शन के स्मूथिंग फैक्टर alpha के रूप में उपयोग करें, और गतिशील रूप से NAV के EMA माध्य और पूर्ण विचलन की गणना करें।

- EMA माध्य में पूर्ण विचलन जोड़कर और घटाकर गतिशील रूप से बदलने वाली ऊपरी और निचली बैंड प्राप्त करें।

- जब वर्तमान NAV ऊपरी बैंड को तोड़ता है तो लॉन्ग पोजीशन खोलें, और जब निचली बैंड को तोड़ता है तो पोजीशन बंद करें।

रणनीति के लाभ

- यह NAV समय श्रृंखला डेटा में निहित सभी जानकारी का पूर्ण उपयोग करती है, किसी भी पैरामीटर सेटिंग या अनुकूलन की आवश्यकता नहीं होती, विधि सरल और प्राकृतिक है।

- ER की गतिशील गणना करके EMA स्मूथिंग फैक्टर को समायोजित करके, यह NAV परिवर्तन की जटिलता के अनुकूल हो सकती है और बाजार परिवर्तनों के प्रति लचीली प्रतिक्रिया दे सकती है।

- पारंपरिक निश्चित पैरामीटर EMA की तुलना में, गतिशील EMA ट्रेडों की संख्या और पोजीशन होल्डिंग समय को प्रभावी रूप से कम कर सकती है, जिससे ट्रेडिंग लागत और जोखिम कम होता है।

- यह ड्रॉडाउन को प्रभावी रूप से नियंत्रित कर सकती है। बाय एंड होल्ड की तुलना में, यह रणनीति अधिकतम ड्रॉडाउन को 2-3 गुना कम कर सकती है, या समान ड्रॉडाउन पर रिटर्न को 2-3 गुना बढ़ा सकती है।

- इसे आसानी से कई रणनीतियों के संयोजन में लागू किया जा सकता है, ताकि रणनीतियों को स्वचालित रूप से चालू/बंद किया जा सके।

रणनीति के जोखिम

- यह रणनीति NAV समय श्रृंखला डेटा पर आधारित है, मूल्य प्रवृत्ति में मौलिक उलटफेर की स्थिति में पोजीशन बंद करने की गति धीमी हो सकती है, जिससे रिटर्न प्रभावित हो सकता है।

- हालांकि यह रणनीति पैरामीटर को स्वचालित रूप से समायोजित कर सकती है, लेकिन चरम बाजार स्थितियों के प्रति इसकी अनुकूलन क्षमता की और जांच की आवश्यकता है।

- वर्तमान में यह रणनीति मुख्य रूप से लॉन्ग पोजीशन के लिए है, शॉर्ट पोजीशन के लिए इसे और बेहतर बनाने की आवश्यकता है।

- व्यावहारिक अनुप्रयोग में, इस रणनीति के लिए चयनित परिसंपत्ति की गुणवत्ता की आवश्यकता अधिक होती है, लंबी अवधि में ऊपर की ओर रुझान वाली परिसंपत्तियों का चयन करना आवश्यक है।

रणनीति के अनुकूलन की दिशाएँ

- ER की गणना विधि को और बेहतर बनाने पर विचार किया जा सकता है, जिसमें NAV परिवर्तन विशेषताओं को दर्शाने वाले अधिक संकेतक शामिल किए जाएँ, जिससे ER की मजबूती और प्रभावशीलता बढ़े।

- खरीद/बिक्री की शर्तों को और अधिक विस्तृत किया जा सकता है, जैसे कि ट्रेलिंग स्टॉप-लॉस, प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट जोड़ना, जिससे रणनीति की लाभ क्षमता और जोखिम सहनशीलता बढ़े।

- विभिन्न परिसंपत्तियों और बाजार परिवेशों के लिए, रणनीति के पैरामीटर अनुकूलन और अनुकूली समायोजन किया जा सकता है, जिससे रणनीति की सार्वभौमिकता बढ़े।

- इस रणनीति को अन्य रणनीतियों (जैसे ट्रेंड फॉलोइंग, मीन रिवर्जन आदि) के साथ जोड़ा जा सकता है, ताकि विभिन्न रणनीतियों के लाभों का उपयोग करके पोर्टफोलियो की मजबूती और लाभप्रदता बढ़ाई जा सके।

सारांश

यह रणनीति गतिशील रूप से कार्यक्षमता अनुपात (ER) की गणना करके एक्सपोनेंशियल मूविंग एवरेज (EMA) के स्मूथिंग फैक्टर के रूप में उपयोग करती है, ऊपरी और निचली बैंड को स्वचालित रूप से समायोजित करके खरीद/बिक्री संकेत उत्पन्न करती है। यह रणनीति NAV समय श्रृंखला डेटा में निहित जानकारी का पूर्ण उपयोग करती है, इसमें अधिक पैरामीटर सेटिंग और अनुकूलन की आवश्यकता नहीं होती, विधि सरल और प्राकृतिक है, यह बाजार परिवर्तनों के प्रति लचीली प्रतिक्रिया दे सकती है और ड्रॉडाउन को प्रभावी रूप से नियंत्रित कर सकती है। हालांकि, चरम बाजार स्थितियों के प्रति इस रणनीति की अनुकूलन क्षमता की और जांच की आवश्यकता है, और व्यावहारिक अनुप्रयोग में परिसंपत्ति के चयन पर ध्यान देना आवश्यक है। भविष्य में गणना विधि, खरीद/बिक्री शर्तों, पैरामीटर अनुकूलन, रणनीति संयोजन आदि के संदर्भ में इस रणनीति को और बेहतर और पूर्ण बनाया जा सकता है, जिससे रणनीति की मजबूती और लाभ क्षमता बढ़े।

- 1