Strategi Kombinasi Persilangan Rata-Rata Bergerak dan MACD

Ikhtisar

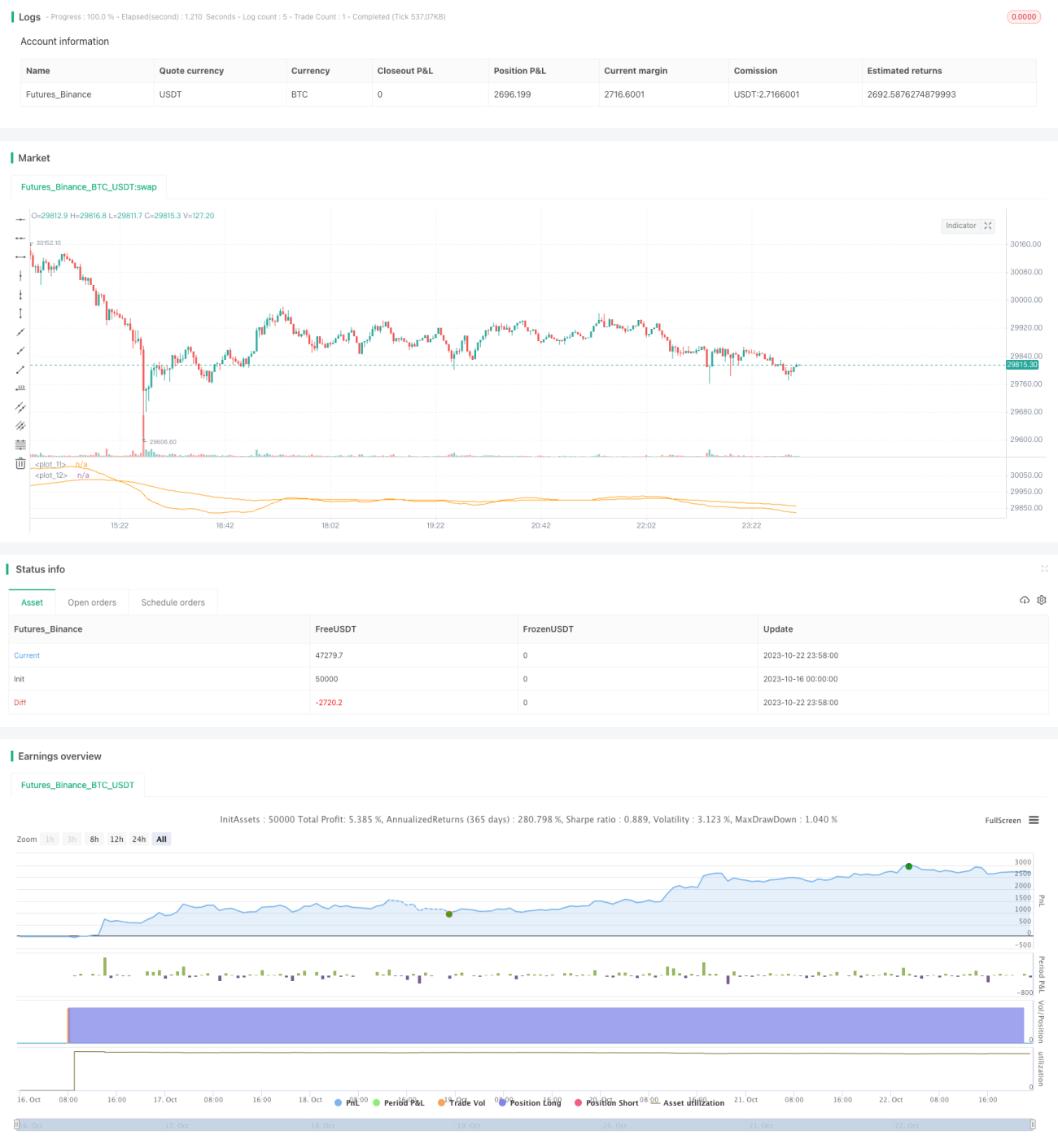

Strategi ini menggunakan kombinasi sistem persilangan rata-rata bergerak (moving average crossover) dan indikator MACD untuk menghasilkan strategi perdagangan otomatis yang melakukan posisi beli (long) saat tren sedang naik, dan melakukan take profit atau stop loss pada titik pembalikan tren. Nama strategi ini adalah “Strategi Kombinasi Persilangan Rata-rata Bergerak dan MACD”.

Prinsip

Strategi ini terutama didasarkan pada kombinasi sistem persilangan rata-rata bergerak dan indikator MACD. Secara spesifik, ketika rata-rata bergerak jangka pendek melintasi ke atas rata-rata bergerak jangka panjang, maka posisi beli (long) dibuka; ketika rata-rata bergerak jangka pendek melintasi ke bawah rata-rata bergerak jangka panjang, maka posisi jual (short) dibuka. Di sini, EMA 21 hari digunakan sebagai rata-rata bergerak jangka pendek, dan EMA 100 hari sebagai rata-rata bergerak jangka panjang.

Selain itu, indikator MACD digunakan untuk mengonfirmasi sinyal perdagangan. Sinyal beli hanya dikeluarkan ketika garis DIFF MACD melintasi ke atas garis DEA. Begitu DIFF melintasi ke bawah DEA, posisi beli akan ditutup untuk memotong kerugian.

Selain itu, strategi ini juga menggunakan RSI untuk menghindari penjualan berlebihan; posisi jual hanya dibuka ketika RSI berada di bawah 30%.

Dalam hal penghentian kerugian (stop loss), strategi ini menggunakan metode trailing stop dengan persentase tetap; stop loss untuk posisi beli adalah harga masuk dikurangi 1%, dan stop loss untuk posisi jual adalah harga masuk ditambah 1%. Strategi ini juga menerapkan take profit bergerak (trailing take profit); ketika keuntungan mengambang posisi beli mencapai 3% dari harga masuk, maka take profit dilakukan.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menggunakan sistem rata-rata bergerak untuk menentukan arah tren utama, lalu menggunakan indikator MACD untuk melakukan entry, sehingga dapat memfilter sinyal palsu (false breakout) secara efektif. Dibandingkan dengan hanya menggunakan sistem persilangan rata-rata bergerak, strategi ini dapat mengurangi jumlah perdagangan yang tidak efektif dan meningkatkan probabilitas keuntungan.

Selain itu, strategi ini menggunakan stop loss dengan persentase tetap dan take profit bergerak, yang memungkinkan kerugian dikendalikan dalam batas yang dapat diterima, sementara take profit dilakukan lebih awal untuk mengunci keuntungan. Dalam perdagangan nyata, hal ini tidak hanya dapat mengurangi penarikan (drawdown) akun, tetapi juga mengurangi kerugian akibat keserakahan.

Analisis Risiko

Risiko utama dari strategi ini meliputi beberapa aspek berikut:

-

Sistem persilangan rata-rata bergerak memiliki keterlambatan (lag), yang dapat menyebabkan entry terlambat dan melewatkan titik entry terbaik. Hal ini dapat dikurangi dengan mengoptimalkan parameter rata-rata bergerak.

-

Indikator MACD rentan menghasilkan sinyal palsu, sehingga perlu dibantu indikator lain untuk memfilternya. Pertimbangkan untuk menambahkan indikator seperti KDJ untuk optimasi.

-

Metode stop loss dan take profit dengan persentase tetap terkadang tidak dapat menghentikan kerugian atau mengambil keuntungan tepat waktu; dapat diubah menjadi trailing stop dinamis.

-

Strategi ini mungkin memiliki drawdown yang cukup besar; pertimbangkan untuk mengurangi ukuran posisi guna menghindari risiko.

-

Strategi ini hanya melakukan posisi beli (long) dan tidak melakukan posisi jual (short), sehingga memiliki keterbatasan hanya mengikuti tren naik; pertimbangkan untuk menambahkan mekanisme posisi jual.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Optimalkan parameter rata-rata bergerak agar sinyal rata-rata bergerak lebih akurat. Dapat diuji dengan berbagai jenis rata-rata bergerak seperti EMA, SMA, dll.

-

Tambahkan indikator lain untuk memfilter sinyal persilangan rata-rata bergerak, seperti KDJ, RSI, dll., untuk mengurangi perdagangan yang salah.

-

Coba metode stop loss dinamis untuk mengendalikan risiko dengan lebih baik, misalnya trailing stop, ATR stop loss, dll.

-

Tambahkan mekanisme posisi jual (short) sehingga strategi dapat menghasilkan keuntungan dalam kondisi pasar yang menurun.

-

Optimalkan manajemen modal, sesuaikan ukuran posisi untuk mengurangi drawdown maksimum.

-

Uji kinerja pada berbagai kontrak dan instrumen untuk memperluas cakupan penerapan strategi.

-

Tambahkan algoritma pembelajaran mesin (machine learning) untuk mengoptimalkan parameter secara otomatis, mengurangi intervensi manual.

Kesimpulan

Strategi ini mengintegrasikan keunggulan sistem persilangan rata-rata bergerak dan indikator MACD, mencapai tingkat profitabilitas yang relatif tinggi. Dengan mengoptimalkan pengaturan parameter, menambahkan indikator lain, dan meningkatkan metode stop loss/take profit, stabilitas strategi dapat ditingkatkan dan drawdown dapat dikurangi. Sementara itu, menambahkan mekanisme posisi jual dan pembelajaran mesin dapat memperluas cakupan penerapan strategi. Singkatnya, strategi ini memberikan pendekatan yang baik untuk perdagangan kuantitatif, namun masih perlu diuji dan dioptimalkan secara terus-menerus agar menjadi strategi perdagangan yang stabil dan dapat diandalkan.

- 1