Strategi Crossover Rata-Rata Bergerak

Gambaran Umum

Strategi ini didasarkan pada prinsip persilangan rata-rata bergerak (moving average crossover). Ketika rata-rata bergerak jangka pendek melintasi ke atas dari bawah rata-rata bergerak jangka panjang, maka dilakukan posisi long. Ketika rata-rata bergerak jangka pendek melintasi ke bawah dari atas rata-rata bergerak jangka panjang, maka dilakukan posisi short. Ini termasuk dalam strategi mengikuti tren (trend following strategy) yang tipikal.

Prinsip Strategi

Strategi ini terutama menghitung dua garis rata-rata bergerak sederhana, yaitu jangka pendek dan jangka panjang, serta menentukan arah tren berdasarkan persilangan keduanya.

Secara spesifik, strategi pertama-tama menghitung rata-rata bergerak jangka pendek xMA dan rata-rata bergerak jangka panjang. Panjang rata-rata bergerak jangka pendek adalah Len, sedangkan panjang rata-rata bergerak jangka panjang adalah 2*Len.

Kemudian strategi menentukan apakah rata-rata bergerak jangka pendek melintasi ke atas rata-rata bergerak jangka panjang. Jika terjadi persilangan ke atas, maka dihasilkan sinyal long. Strategi juga menentukan apakah rata-rata bergerak jangka pendek melintasi ke bawah rata-rata bergerak jangka panjang. Jika terjadi persilangan ke bawah, maka dihasilkan sinyal short.

Setelah menerima sinyal long, jika saat ini tidak ada posisi terbuka, maka lakukan pembukaan posisi long sesuai harga pasar. Setelah menerima sinyal short, jika saat ini tidak ada posisi terbuka, maka lakukan pembukaan posisi short sesuai harga pasar.

Selain itu, strategi juga menetapkan level stop loss dan take profit. Setelah posisi long, stop loss ditetapkan pada harga masuk - persentase stop loss × harga masuk, take profit pada harga masuk + persentase take profit × harga masuk. Setelah posisi short, stop loss ditetapkan pada harga masuk + persentase stop loss × harga masuk, take profit pada harga masuk - persentase take profit × harga masuk.

Terakhir, strategi juga menampilkan kurva visual dari rata-rata bergerak untuk membantu dalam menentukan arah tren.

Keunggulan Strategi

-

Konsepnya sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula belajar;

-

Penentuan arah tren berdasarkan rata-rata bergerak dapat secara efektif mengikuti tren pasar;

-

Adanya pengaturan stop loss dan take profit dapat mengendalikan risiko;

-

Tampilan visual kurva rata-rata bergerak secara intuitif mencerminkan perubahan tren.

Risiko Strategi

-

Rata-rata bergerak memiliki sifat lag (keterlambatan), yang dapat menyebabkan risiko melewatkan waktu masuk terbaik;

-

Pengaturan stop loss yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat;

-

Saat harga saham berfluktuasi tajam, rata-rata bergerak dapat menghasilkan sinyal palsu;

-

Hanya melakukan optimasi parameter berdasarkan periode rata-rata bergerak dapat menyebabkan overfitting.

Risiko-risiko ini dapat dikurangi dengan cara melonggarkan stop loss secara wajar, mengoptimalkan kombinasi parameter periode rata-rata bergerak, dan menambahkan indikator lain sebagai filter.

Arah Optimasi Strategi

-

Menambahkan indikator lain sebagai filter, misalnya MACD, KDJ, dll., untuk menghindari sinyal salah akibat persilangan rata-rata bergerak yang tidak tepat;

-

Melakukan optimasi multi-kombinasi pada panjang rata-rata bergerak jangka pendek dan jangka panjang untuk menemukan kombinasi parameter terbaik;

-

Menguji berbagai strategi stop loss dan take profit, seperti trailing stop loss, stop loss berbasis zigzag, dan lain-lain;

-

Menambahkan modul manajemen posisi untuk mengoptimalkan efisiensi penggunaan dana.

Kesimpulan

Secara keseluruhan, konsep strategi ini jelas dan sederhana, menentukan arah tren berdasarkan persilangan rata-rata bergerak, dapat mengikuti tren secara efektif, dan risiko terkendali, cocok untuk pemula belajar dan referensi. Namun, hanya mengandalkan rata-rata bergerak dapat menghasilkan sinyal palsu. Masih terdapat banyak ruang untuk optimasi, yang dapat ditingkatkan dari berbagai aspek agar strategi menjadi lebih stabil dan andal.

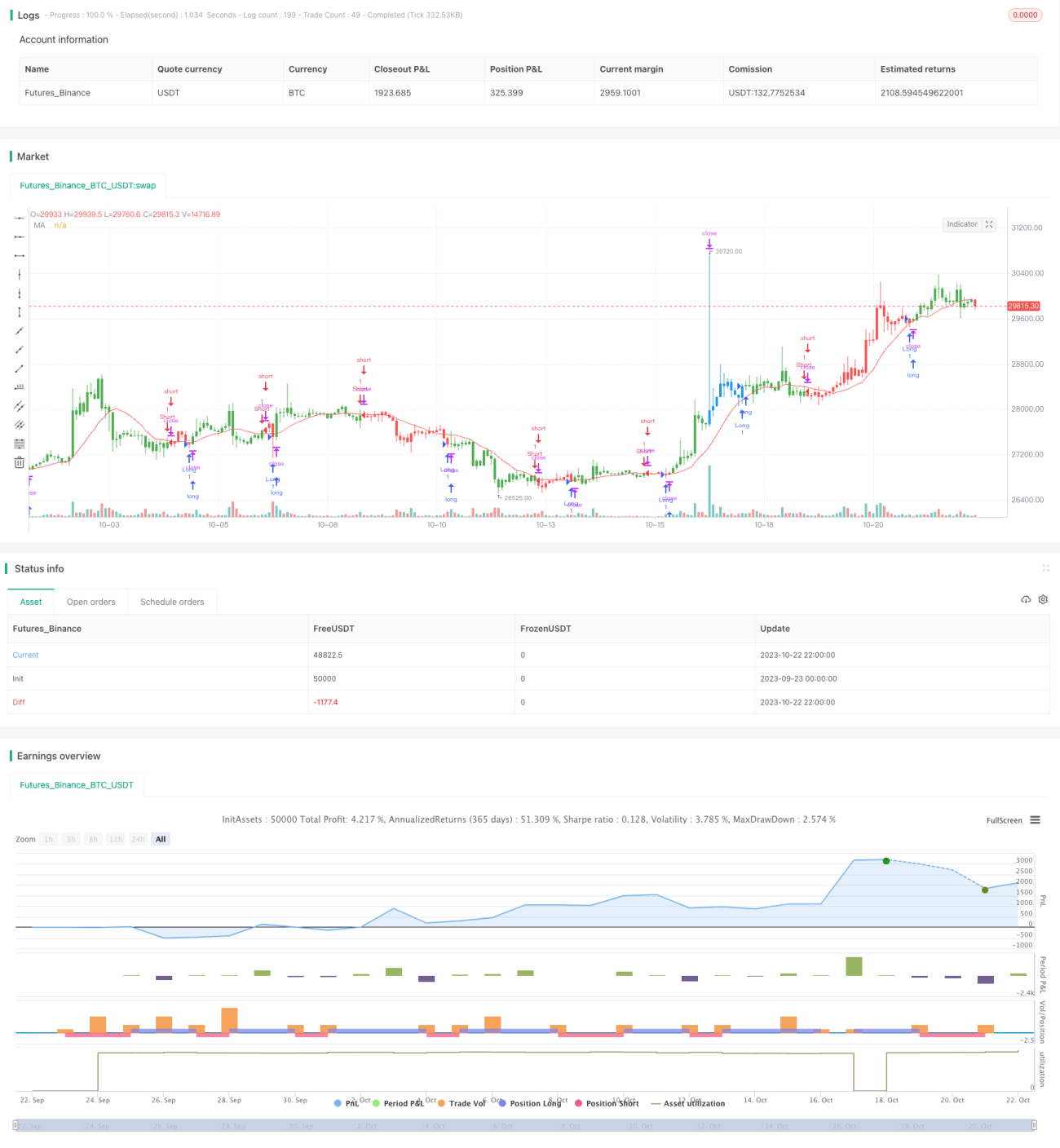

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1