Strategi Breakout RSI Kumulatif

Ikhtisar

Strategi ini menggunakan indikator RSI kumulatif untuk mengidentifikasi tren, dan melakukan aksi beli dan jual ketika nilai kumulatif RSI menembus ambang batas kritis. Strategi ini dapat menyaring noise pasar secara efektif dan mengamankan peluang perdagangan tren jangka menengah hingga panjang.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator RSI kumulatif untuk mengambil keputusan perdagangan. Indikator RSI kumulatif adalah akumulasi nilai RSI. Dengan mengatur parameter cumlen, nilai RSI dalam periode cumlen hari diakumulasikan untuk mendapatkan indikator RSI kumulatif. Indikator ini dapat menyaring noise pasar jangka pendek.

Ketika RSI kumulatif menembus ke atas pita atas Bollinger, maka dilakukan pembukaan posisi beli; ketika RSI kumulatif menembus ke bawah pita bawah Bollinger, maka dilakukan penutupan posisi jual. Pita atas dan bawah Bollinger dihitung berdasarkan data historis bertahun-tahun dan merupakan level referensi yang dinamis.

Selain itu, strategi ini menambahkan opsi filter tren. Hanya ketika harga berada di atas rata-rata pergerakan 100 hari, yaitu dalam saluran tren naik, maka pembukaan posisi beli dilakukan. Filter ini menghindari perdagangan yang salah saat harga berfluktuasi.

Keunggulan Strategi

- Menggunakan indikator RSI kumulatif untuk menyaring noise secara efektif dan mengamankan tren jangka menengah hingga panjang

- Menambahkan filter tren untuk menghindari perdagangan yang tidak masuk akal

- Menggunakan level referensi dinamis yang ditembus, bukan nilai tetap untuk pengambilan keputusan

- Parameter yang dapat dikonfigurasi cukup banyak, dapat disesuaikan untuk pasar yang berbeda

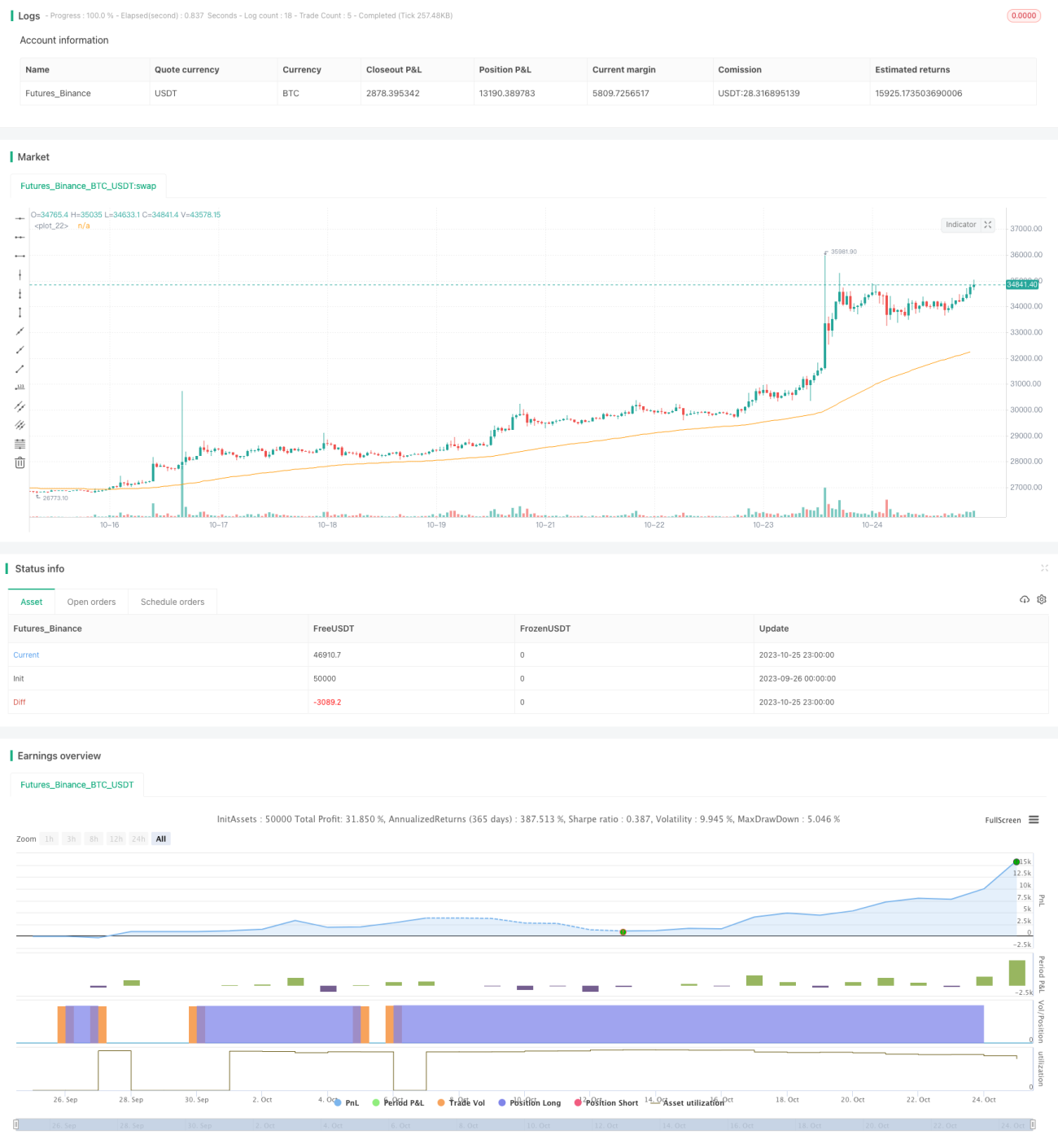

- Hasil backtest 10 tahun sangat baik, keuntungan jauh lebih tinggi dibandingkan strategi beli dan tahan

Risiko Strategi dan Perbaikan

- Strategi hanya didasarkan pada satu indikator RSI kumulatif untuk pengambilan keputusan, dapat menambahkan indikator penilaian lain atau filter untuk penilaian yang komprehensif

- Leverage dengan kelipatan tetap cukup tinggi, dapat disesuaikan rasio leverage berdasarkan kondisi drawdown

- Hanya mengambil posisi long, dapat mempertimbangkan untuk menambahkan peluang short

- Dapat mengoptimalkan kombinasi parameter, pengaturan parameter akan sangat bervariasi dalam kondisi pasar yang berbeda

- Dapat memperkaya kondisi penutupan posisi, menambahkan stop loss, trailing stop, dan cara lainnya

- Dapat dipertimbangkan untuk digunakan bersama dengan strategi lain untuk menciptakan efek sinergi

Kesimpulan

Strategi penembusan RSI kumulatif ini berjalan lancar secara keseluruhan, logikanya jelas. Dengan menyaring noise secara efektif melalui indikator RSI kumulatif dan menambahkan penilaian tren, strategi ini akurat dalam menangkap tren jangka menengah hingga panjang, dan menunjukkan kinerja backtest historis yang sangat baik. Namun masih ada ruang untuk optimasi, seperti penyesuaian parameter, penambahan indikator penilaian, dan memperkaya kondisi penutupan posisi, untuk membangun strategi tren yang lebih kuat dan komprehensif. Strategi ini memiliki ide yang unik dan layak untuk dieksplorasi dan diterapkan lebih lanjut.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1