Strategi Identifikasi Momentum Breakout

Gambaran Umum

Strategi ini mengidentifikasi saham yang naik dengan cepat, dan membuka posisi long saat menembus level tertinggi baru, mengambil keuntungan dengan persentase tetap. Strategi ini termasuk dalam strategi trend following.

Prinsip

Strategi ini didasarkan pada dua indikator utama:

-

RSI Cepat: Menghitung perubahan naik/turun dari 3 lilin terakhir untuk menentukan momentum harga. Ketika RSI cepat berada di bawah 10, saham dianggap dalam kondisi oversold.

-

Filter Badan: Menghitung ukuran rata-rata badan dari 20 lilin terakhir. Ketika badan harga lebih besar dari 2,5 kali rata-rata badan, dianggap sebagai penembusan yang valid.

Ketika RSI cepat di bawah 10 dan filter badan efektif, posisi long dibuka. Kemudian ditetapkan level take profit tetap sebesar 20%. Ketika harga melebihi harga buka * (1 + rasio take profit), posisi ditutup untuk mengambil untung.

Keunggulan strategi ini adalah mampu menangkap peluang penembusan di awal tren, menggunakan RSI cepat untuk menentukan area dasar, dan filter badan untuk menghindari penembusan palsu. Mengambil keuntungan dengan cara tetap memungkinkan untuk terus mengikuti tren pasar.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan RSI cepat untuk menentukan area oversold di dasar, meningkatkan akurasi entry.

-

Mekanisme filter badan dapat menghindari penembusan palsu akibat volatilitas.

-

Mengambil keuntungan dengan persentase tetap, dapat terus meraih profit dan mengikuti tren pasar.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

Struktur kode elegan, skalabilitas tinggi, memudahkan optimasi strategi.

-

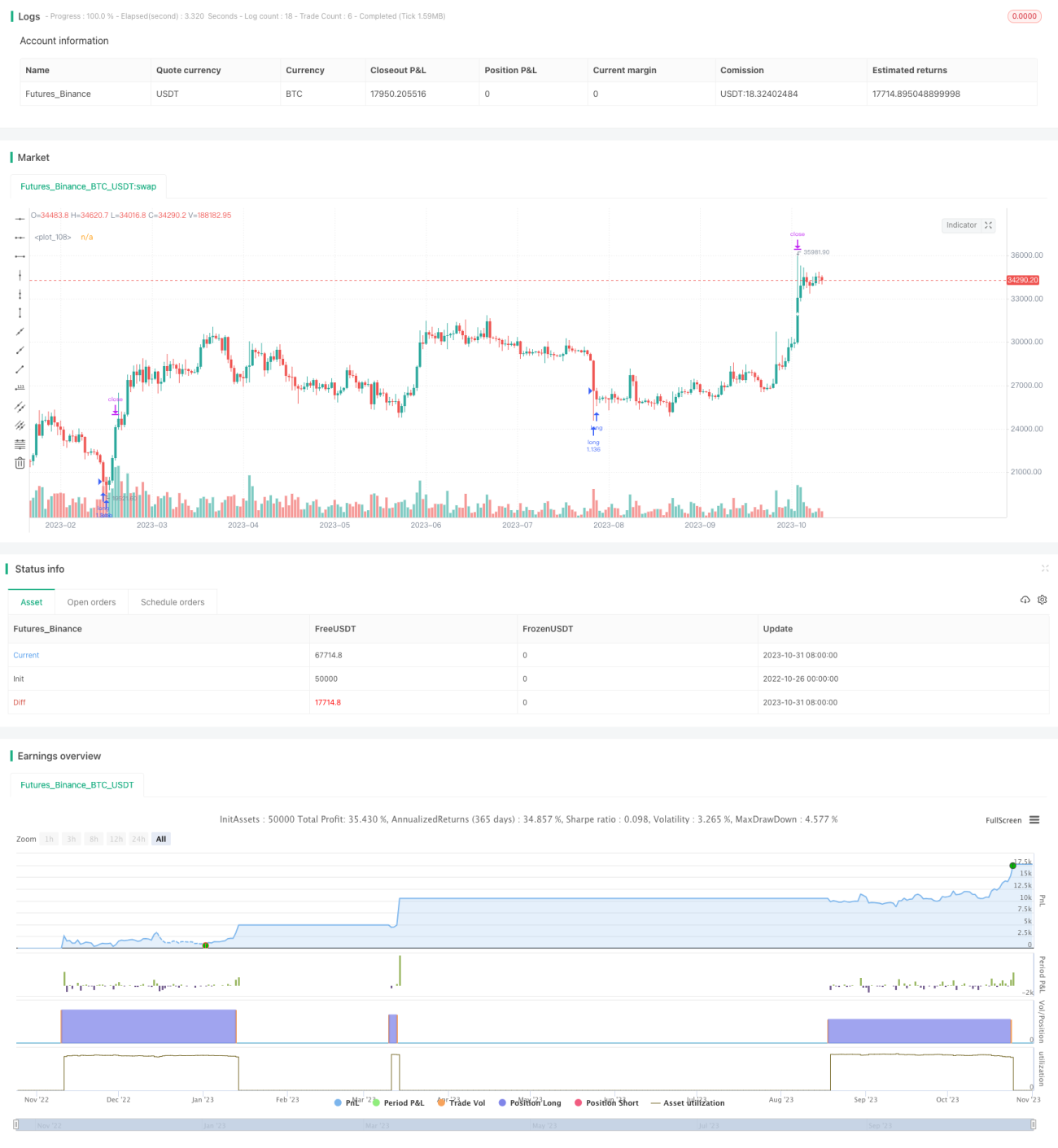

Selama periode backtest, strategi menghasilkan return positif yang stabil dengan win rate yang tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Strategi tidak memiliki mekanisme stop loss, berisiko memperbesar kerugian per transaksi.

-

Penempatan level take profit tetap yang tidak tepat dapat menyebabkan take profit terlalu dini atau terlalu dalam.

-

Saat pasar bergejolak, dapat terjadi kerugian kecil secara beruntun.

-

Tidak memperhitungkan biaya margin, sehingga keuntungan riil akan berkurang.

-

Optimasi parameter strategi belum optimal, perlu penyesuaian parameter untuk instrumen yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek berikut:

-

Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi.

-

Mengoptimalkan level take profit agar dapat melacak tren secara dinamis.

-

Mengoptimalkan indikator penembusan untuk meningkatkan akurasi entry.

-

Menambahkan modul manajemen posisi untuk mengoptimalkan alokasi modal.

-

Menambahkan modul optimasi parameter instrumen untuk mengoptimalkan parameter secara otomatis pada instrumen yang berbeda.

-

Menambahkan filter untuk menghindari kerugian saat pasar terlalu bergejolak.

-

Mempertimbangkan untuk menambahkan modul manajemen biaya rata-rata posisi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trend following yang sangat sederhana dan elegan. Strategi ini menggunakan RSI cepat untuk mendeteksi oversold, filter badan untuk menentukan penembusan yang valid, dan mengambil keuntungan pada level tetap untuk mendapatkan profit yang stabil. Meskipun masih ada ruang untuk optimasi, strategi ini responsif dan cocok untuk menangkap situasi di mana pasar berubah dengan cepat. Ini adalah strategi trading yang sangat praktis. Melalui optimasi berkelanjutan, diyakini dapat menjadi strategi jangka panjang yang kuat dan andal.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1