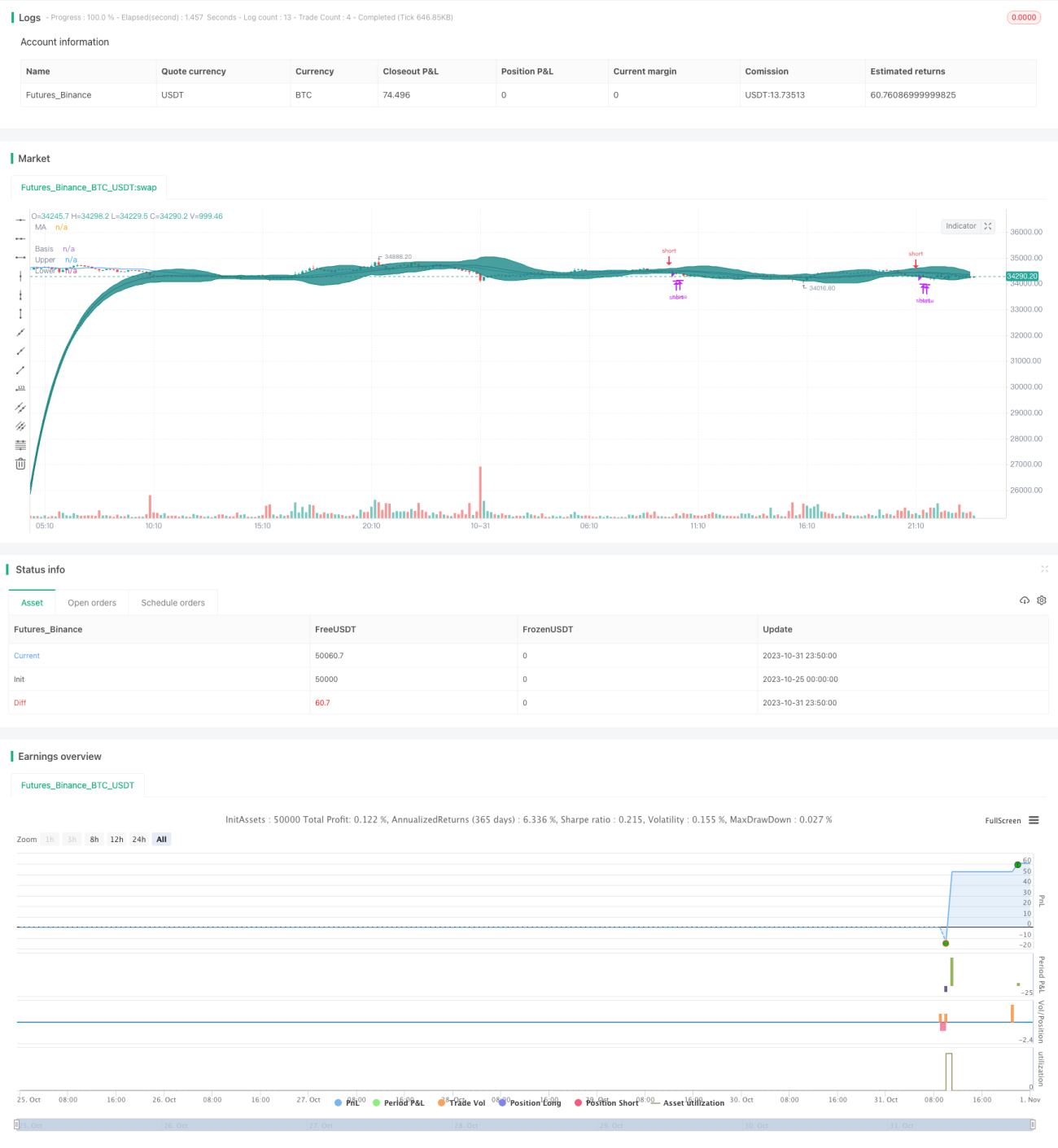

Strategi Osilasi dan Breakout Bollinger Bands dengan Rata-rata Bergerak T3

Ikhtisar

Strategi ini memanfaatkan sepenuhnya fungsi tren dari rata-rata bergerak dan penentuan overbought/oversold dari Bollinger Bands, dengan ditambah filter T3 smoothing untuk meredam osilasi, sehingga dapat menilai formasi tepat pada saat terjadi pembalikan tren dan masuk ke pasar, serta di zona sideways memanfaatkan Bollinger Bands untuk mengidentifikasi area overbought/oversold guna melakukan operasi sebaliknya, sehingga menghasilkan perdagangan jangka pendek yang sangat cepat.

Prinsip Strategi

Strategi ini terutama menggunakan tiga kelompok rata-rata bergerak untuk mengidentifikasi tren dan menghasilkan sinyal perdagangan. Pertama adalah rata-rata T3, yang melakukan penyaringan melalui beberapa kali pemulusan eksponensial sehingga dapat menyaring fluktuasi harga secara efektif dan menentukan arah tren. Kedua adalah rata-rata jangka menengah, di sini digunakan SMA dengan panjang 20 untuk menentukan arah tren jangka menengah. Terakhir adalah rata-rata cepat dan lambat, masing-masing menggunakan rata-rata T3 dengan panjang 50 dan 200. Jika rata-rata cepat lebih besar dari rata-rata lambat, menunjukkan tren naik, jika tidak maka tren turun.

Penentuan sinyal perdagangan adalah: ketika rata-rata jangka menengah membentuk golden cross, digabungkan dengan tren naik untuk melakukan long; ketika rata-rata jangka menengah membentuk death cross, digabungkan dengan tren turun untuk melakukan short. Selain itu, juga digunakan pita atas dan bawah Bollinger Bands untuk penilaian situasi. Jika harga menembus pita atas, akan dipertimbangkan untuk take profit; jika harga menembus pita bawah, akan dipertimbangkan untuk stop loss.

Secara rinci, kondisi untuk melakukan long adalah rata-rata jangka menengah memotong ke atas rata-rata T3 jangka menengah, dan rata-rata cepat lebih besar dari rata-rata lambat. Setelah masuk long, jika harga menembus pita atas Bollinger Bands atau rata-rata jangka menengah memotong ke bawah rata-rata T3, maka akan dipertimbangkan take profit. Kondisi untuk melakukan short adalah rata-rata jangka menengah memotong ke bawah rata-rata T3, dan rata-rata cepat lebih kecil dari rata-rata lambat. Setelah masuk short, jika harga menembus ke bawah pita bawah Bollinger Bands atau rata-rata jangka menengah memotong ke atas rata-rata T3, maka akan dipertimbangkan stop loss.

Kelebihan Strategi

- Menggunakan beberapa kelompok rata-rata bergerak untuk memaksimalkan keunggulan masing-masing: T3 untuk smoothing dan mengurangi noise, SMA jangka menengah untuk menentukan tren, rata-rata cepat/lambat untuk tren jangka panjang.

- Pita atas dan bawah Bollinger Bands untuk menentukan area overbought/oversold, mengurangi risiko kerugian.

- Kombinasi sinyal perdagangan yang ketat, efektif menyaring sinyal palsu dari osilasi.

Risiko Strategi

- Parameter T3 yang tidak tepat dapat menyebabkan kegagalan dalam menyaring noise secara efektif, serta mengakibatkan keterlambatan.

- Parameter Bollinger Bands yang tidak sesuai dapat menyebabkan pita atas/bawah tidak efektif.

- Pemilihan periode rata-rata bergerak yang salah dapat menyebabkan kesalahan penentuan arah tren.

- Titik take profit/stop loss dari penembusan pita atas/bawah tidak presisi, dapat menyebabkan take profit terlalu dini atau stop loss terlambat.

Metode optimasi:

- Sesuaikan parameter rata-rata T3 untuk menyeimbangkan smoothing dan keterlambatan.

- Sesuaikan parameter Bollinger Bands agar pita atas/bawah membungkus rentang fluktuasi normal.

- Uji parameter rata-rata bergerak dengan periode berbeda untuk menemukan yang cocok dengan instrumen yang diperdagangkan.

- Optimalkan titik take profit/stop loss berdasarkan hasil backtest.

Arah Optimasi Strategi

- Tambahkan indikator kekuatan tren, seperti ADX, untuk menghindari terjebak saat pembalikan tren.

- Tambahkan indikator volatilitas, sesuaikan parameter berdasarkan volatilitas pasar.

- Tambahkan stop loss bergerak (trailing stop) agar keuntungan bisa mengalir lebih besar.

- Dapat dipertimbangkan strategi breakout: setelah menembus pita atas/bawah, kemudian menggunakan trailing stop.

Kesimpulan

Secara keseluruhan, strategi ini menggunakan sistem rata-rata bergerak untuk mengidentifikasi tren secara sistematis, dan menggunakan Bollinger Bands untuk mengenali area overbought/oversold. Hal ini memungkinkan penentuan formasi yang tepat saat terjadi pembalikan tren untuk masuk ke pasar, serta dapat mengendalikan risiko secara efektif. Namun, perlu diperhatikan penyesuaian dan optimasi parameter agar strategi benar-benar dapat berfungsi secara optimal. Jika digabungkan lebih lanjut dengan indikator kekuatan tren, indikator volatilitas, serta teknik trailing stop, strategi dapat menjadi lebih fleksibel dan cerdas.

- 1