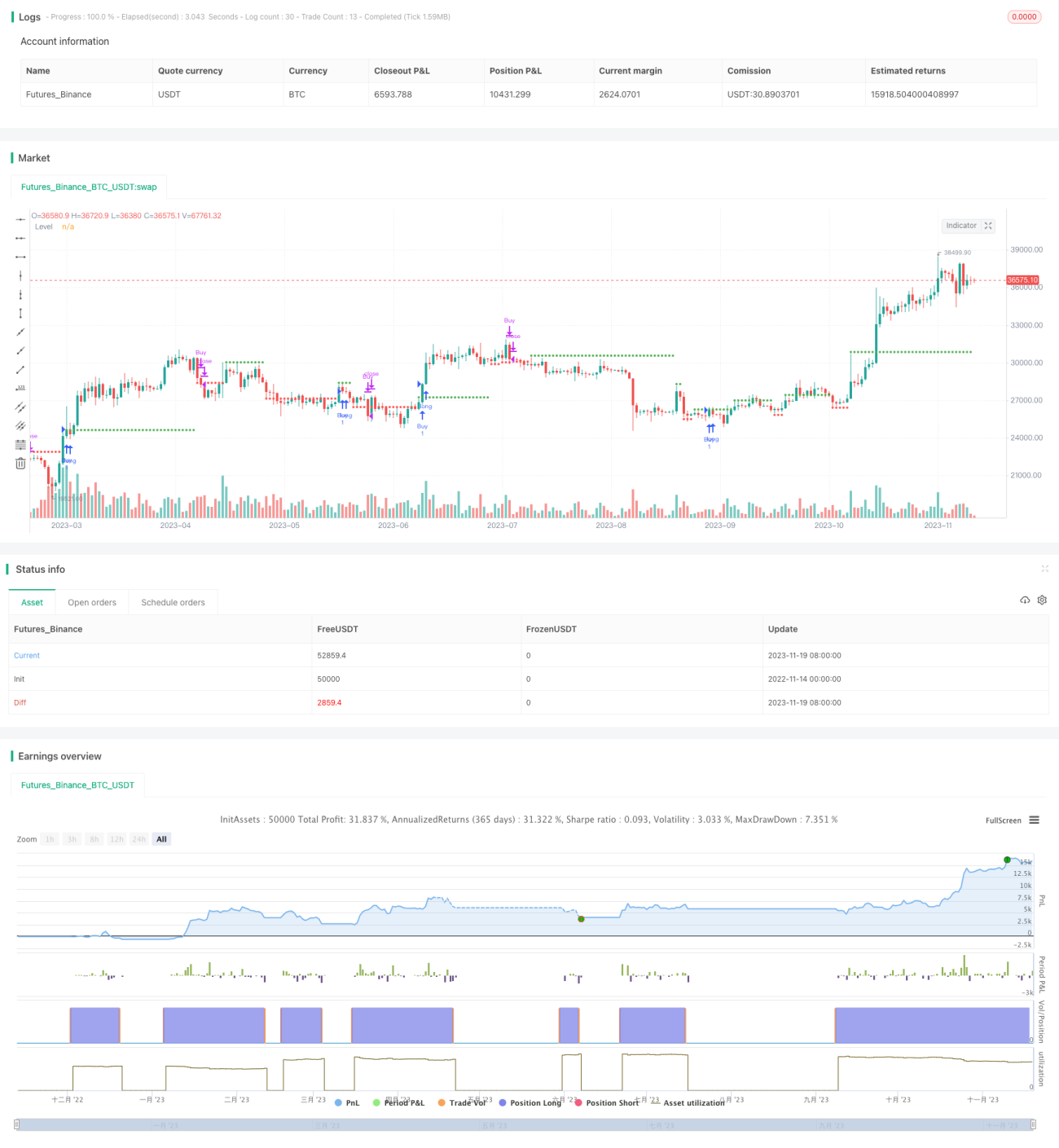

Strategi Trailing Stop Adaptif Multi Time Frame

Ikhtisar

Strategi ini menentukan arah tren pada kerangka waktu saat ini dengan menghitung sinyal gabungan dari beberapa indikator teknikal. Ketika tren naik terdeteksi, strategi menetapkan garis stop loss trailing di titik tertinggi sebelumnya; ketika tren turun terdeteksi, strategi menetapkan garis stop loss trailing di titik terendah sebelumnya. Strategi ini dapat beradaptasi secara otomatis terhadap berbagai instrumen dan kerangka waktu, dengan menyesuaikan garis stop loss secara dinamis untuk mengelola risiko.

Prinsip

Strategi ini menggabungkan beberapa indikator seperti moving average, ATR, KD, dan tingkat perubahan (rate of change) untuk menilai arah tren keseluruhan pada kerangka waktu saat ini. Secara spesifik, strategi menghitung nilai gabungan dari sub-sinyal berikut:

- Sinyal arah moving average

- Sinyal overbought/oversold dari indikator KD

- Sinyal divergensi volume-harga

- Sinyal breakout channel

- Sinyal uji coba gabungan multi-kerangka waktu

- Sinyal Percent R

- Sinyal regresi moving average

- Sinyal breakout channel ATR

Setiap sub-sinyal di atas telah dihaluskan (smoothing) dan memiliki ambang batas yang berbeda untuk menentukan beli/jual. Kemudian setiap sub-sinyal diberi bobot untuk menghitung sinyal keseluruhan pada kerangka waktu saat ini. Jika sinyal lebih besar dari 0, maka tren dianggap naik; jika sinyal kurang dari 0, maka tren dianggap turun.

Ketika tren naik terdeteksi, strategi menetapkan garis stop loss trailing di dekat titik tertinggi sebelumnya; ketika tren turun terdeteksi, strategi menetapkan garis stop loss trailing di dekat titik terendah sebelumnya. Dengan demikian, posisi stop loss dapat disesuaikan secara dinamis mengikuti pergerakan harga aktual untuk mencapai tujuan pengelolaan risiko.

Keunggulan

Strategi ini mengintegrasikan beberapa indikator untuk menilai arah tren saat ini, sehingga meningkatkan akurasi penilaian. Selain itu, strategi dapat beradaptasi secara otomatis terhadap berbagai instrumen dan kerangka waktu, sehingga memiliki daya adaptasi yang kuat.

Yang terpenting, strategi ini mampu menyesuaikan garis stop loss secara dinamis, sehingga tingkat pengelolaan risiko dapat disesuaikan dengan pergerakan aktual, sehingga dapat melindungi dari risiko sistematis. Inilah keunggulan utamanya.

Risiko

Kualitas penilaian sinyal tren dari strategi ini secara langsung mempengaruhi penetapan garis stop loss. Jika penilaian menghasilkan kesalahan, hal ini dapat menyebabkan posisi stop loss menjadi terlalu longgar atau terlalu ketat. Selain itu, garis stop loss tidak dapat sepenuhnya menghindari risiko perubahan pasar yang mendadak.

Strategi ini juga perlu menyeimbangkan antara tingkat keuntungan dan jarak stop loss. Jika jarak stop loss terlalu dekat, dapat mengakibatkan stop loss yang terlalu sering; jika terlalu jauh, risiko tidak dapat dikelola secara efektif. Hal ini memerlukan optimalisasi parameter untuk setiap instrumen dan periode yang berbeda.

Arah Optimasi

Dapat dipertimbangkan untuk memperkenalkan algoritma pembelajaran mesin, menggunakan data historis untuk melatih model yang menilai arah tren, sehingga meningkatkan akurasi penilaian.

Dapat dilakukan pengujian berbagai kombinasi parameter untuk mengoptimalkan jarak stop loss. Misalnya, menyesuaikan parameter periode ATR secara dinamis untuk menyesuaikan dengan perubahan volatilitas pasar.

Selain itu, dapat juga menggabungkan indikator energi volume perdagangan untuk menilai tren yang sebenarnya, guna mencegah kesalahan sinyal akibat divergensi volume-harga.

Kesimpulan

Strategi ini bertujuan untuk meningkatkan efektivitas stop loss dan mengelola risiko perdagangan dengan mengintegrasikan beberapa indikator teknikal untuk menilai arah tren saat ini, dan kemudian menyesuaikan garis stop loss trailing secara dinamis berdasarkan penilaian tersebut. Strategi ini memiliki konsep yang maju dan layak untuk dioptimalkan serta divalidasi lebih lanjut. Strategi ini merupakan strategi pengelolaan risiko adaptif multi-kerangka waktu yang dapat dijadikan referensi.

- 1