Strategi Indikator Tinggi Rendah yang Dikombinasikan dengan Rata-Rata Bergerak

Ikhtisar

Strategi ini terutama menggabungkan indikator tertinggi/terendah, indikator rata-rata bergerak (MA), dan indikator super trend untuk mengidentifikasi tren pasar dan membuka posisi.

Prinsip Strategi

-

Melalui indikator tertinggi/terendah, strategi ini menentukan apakah harga telah mencapai titik tertinggi atau terendah baru dalam periode tertentu, dan menghitung skor kumulatif. Ketika skor naik, itu menunjukkan kekuatan bullish meningkat; ketika skor turun, itu menunjukkan kekuatan bearish meningkat.

-

Melalui indikator rata-rata bergerak, strategi ini menilai apakah harga berada dalam tren naik bertahap dari bawah ke atas, atau tren turun bertahap dari atas ke bawah. Ketika rata-rata bergerak menunjukkan kenaikan bertahap, itu menandakan kekuatan bullish meningkat; ketika menunjukkan penurunan bertahap, itu menandakan kekuatan bearish meningkat.

-

Menggabungkan hasil dari indikator tertinggi/terendah dan indikator rata-rata bergerak untuk menentukan tren pasar; kemudian, dengan mempertimbangkan arah indikator super trend, dicari peluang pembukaan posisi. Secara spesifik, ketika indikator tertinggi/terendah dan indikator rata-rata bergerak sama-sama menunjukkan peningkatan kekuatan bullish, dan arah indikator super trend adalah ke bawah, maka dilakukan pembukaan posisi beli (long). Ketika kedua indikator menunjukkan peningkatan kekuatan bearish, dan arah indikator super trend adalah ke atas, maka dilakukan pembukaan posisi jual (short).

Keunggulan Strategi

-

Indikator tertinggi/terendah secara efektif dapat menilai pergerakan harga dan perubahan kekuatan, sementara indikator rata-rata bergerak secara efektif dapat menilai tren harga. Kombinasi keduanya memungkinkan penentuan arah pasar yang lebih akurat.

-

Membuka posisi dengan mengintegrasikan indikator super trend membantu menghindari pembukaan posisi yang terlalu awal atau terlalu lambat. Indikator super trend secara efektif dapat mengidentifikasi titik balik harga.

-

Validasi silang dari berbagai indikator dapat mengurangi sinyal palsu.

Risiko Strategi

-

Jika indikator tertinggi/terendah dan indikator rata-rata bergerak memberikan sinyal yang salah, hal ini dapat menyebabkan kerugian saat membuka posisi.

-

Jika partisipasi pasar rendah atau parameter indikator super trend tidak diatur dengan benar, sinyal yang salah dapat muncul.

-

Jika tren berbalik terlalu cepat dan pengaturan stop loss tidak tepat, dapat mengakibatkan kerugian yang signifikan.

-

Risiko dapat dikurangi dengan mengoptimalkan parameter indikator, menyesuaikan level stop loss, dan cara lainnya.

Optimasi Strategi

-

Dapat menguji berbagai jenis indikator rata-rata bergerak untuk menemukan kombinasi parameter terbaik.

-

Parameter indikator tertinggi/terendah dan indikator rata-rata bergerak dapat dioptimalkan untuk membuat sinyal lebih stabil dan andal.

-

Dapat menggabungkan indikator lain untuk validasi, seperti MACD, KD, dll., untuk mengurangi sinyal palsu.

-

Dapat mengintegrasikan algoritma pembelajaran mesin untuk mengoptimalkan parameter dan bobot sinyal secara otomatis.

-

Dapat menggabungkan analisis sentimen untuk menilai sentimen pasar dan menghindari perdagangan aset dengan sentimen rendah.

Ringkasan

Strategi ini menilai tren dan kekuatan pasar melalui indikator tertinggi/terendah dan indikator rata-rata bergerak, kemudian menyaring sinyal dengan indikator super trend. Posisi dibuka ketika kekuatan bullish dan bearish saling bertentangan dan indikator super trend berbalik, sehingga memungkinkan perdagangan dengan risiko rendah. Keunggulan strategi terletak pada validasi multi-indikator dan pembukaan posisi yang tepat waktu, yang secara efektif dapat mengendalikan risiko. Masalah yang ada termasuk sinyal palsu dan kesalahan penilaian tren. Perbaikan dapat dilakukan melalui optimasi parameter, pengaturan stop loss, penyaringan sinyal, dan berbagai cara lainnya untuk membuat strategi lebih stabil dan andal.

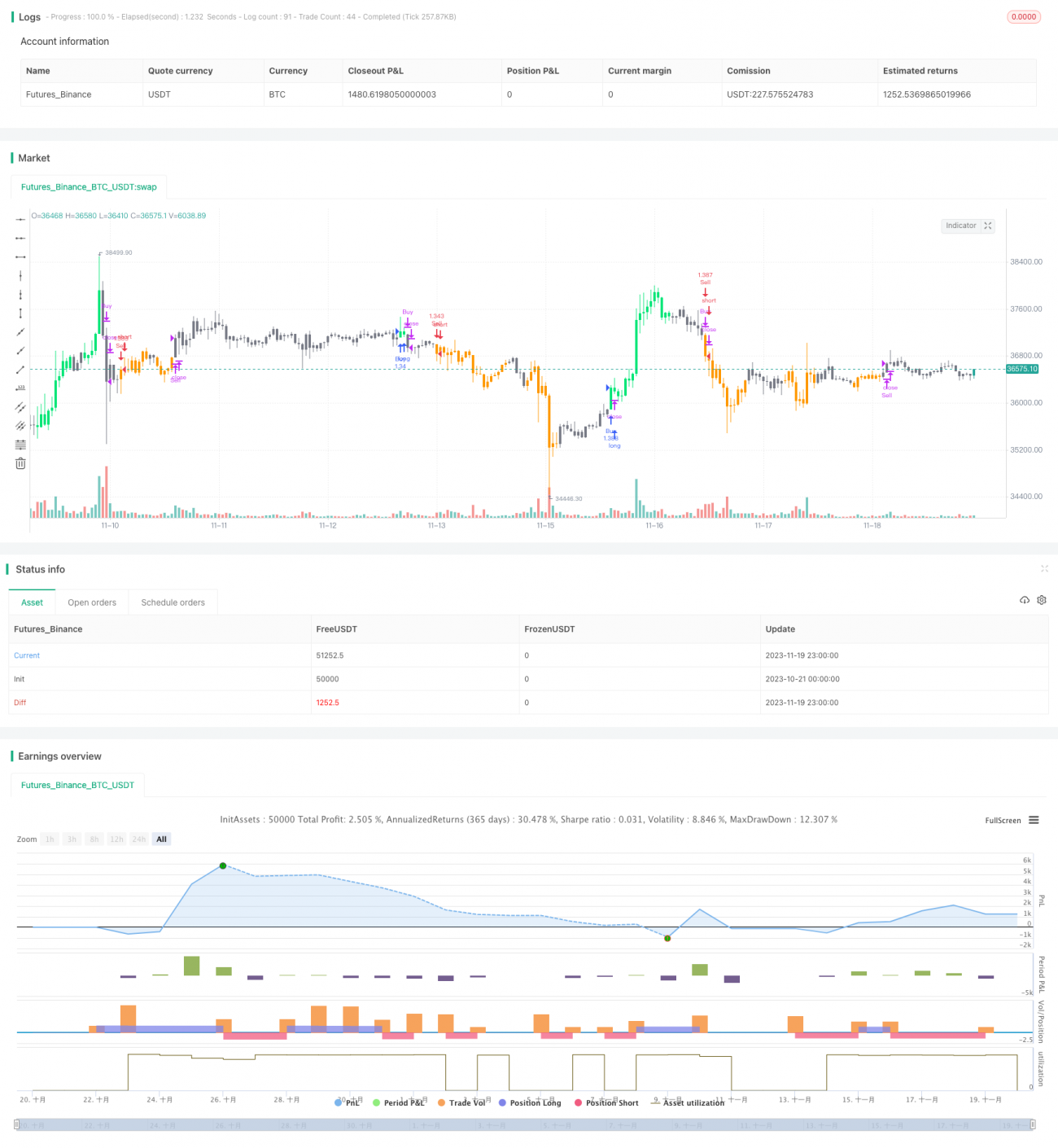

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1