Strategi Perdagangan Pasangan Bollinger Bands dan Moving Average

Ikhtisar

Strategi perdagangan berpasangan Bollinger Bands dan Moving Average adalah strategi penelusuran tren yang mengikuti volume dan pergerakan harga pasar. Strategi ini memanfaatkan persilangan antara Bollinger Bands dan moving average sebagai sinyal perdagangan, sehingga dapat secara otomatis mengidentifikasi tren pasar dan melakukan transaksi dengan aturan take profit dan stop loss.

Prinsip Strategi

Strategi ini terutama didasarkan pada sinyal persilangan antara indikator Bollinger Bands dan indikator moving average. Secara spesifik, strategi ini menggunakan pita tengah Bollinger Bands, pita atas Bollinger Bands, serta tujuh moving average dengan panjang dari 5 hingga 200 hari. Ketika harga menembus ke atas dari pita tengah dan pita bawah Bollinger Bands, sinyal beli dihasilkan; ketika harga menembus ke bawah dari pita atas Bollinger Bands, sinyal jual dihasilkan, sehingga tercapai penelusuran tren.

Selain itu, strategi ini juga menyertakan indikator penilaian arah pasar moveToFract. Indikator ini menghitung urutan moving average jangka pendek dan jangka panjang untuk menentukan apakah tren pasar saat ini naik atau turun, sehingga menghindari sinyal palsu di pasar yang bergejolak. Terakhir, dengan menggabungkan aturan take profit dan stop loss yang dapat dikonfigurasi, strategi ini membentuk sistem perdagangan penelusuran tren yang relatif lengkap.

Analisis Keunggulan

- Konfigurasi fleksibel, parameter dapat disesuaikan untuk beradaptasi dengan berbagai kondisi pasar

- Menggabungkan dua indikator berbeda sebagai filter, dapat mengurangi sinyal palsu

- Indikator penilaian tren menghindari transaksi berlawanan arah di pasar yang bergejolak

- Stop loss trailing memaksimalkan keuntungan

Analisis Risiko

- Parameter harus disesuaikan dengan tepat agar sesuai dengan siklus yang berbeda untuk menghindari perdagangan berlebihan

- Stop loss trailing dapat memperbesar kerugian saat terjadi penurunan cepat

- Pastikan kecukupan dana; jika tidak, tidak dapat menanggung risiko kerugian berturut-turut

Arah Optimalisasi

- Menambahkan penilaian golden cross dan death cross dapat lebih dioptimalkan

- Parameter untuk berbagai instrumen berbeda; pertimbangkan pelatihan machine learning untuk menemukan parameter optimal

- Menggabungkan indeks volatilitas untuk menilai gejolak tren dan memperkuat manajemen risiko

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi penelusuran tren yang sangat praktis. Strategi ini mengambil keputusan berdasarkan persilangan indikator dan dilengkapi dengan modul penilaian tren, sehingga dapat menyaring sinyal palsu secara efektif. Dengan konfigurasi take profit dan stop loss, strategi ini dapat sepenuhnya mengikuti tren untuk melakukan perdagangan dan memperoleh keuntungan yang baik. Dengan menyesuaikan kombinasi parameter dan menambahkan lebih banyak filter, strategi ini dapat lebih dioptimalkan untuk beradaptasi dengan lebih banyak kondisi pasar, sehingga memiliki potensi pengembangan dan prospek aplikasi yang besar.

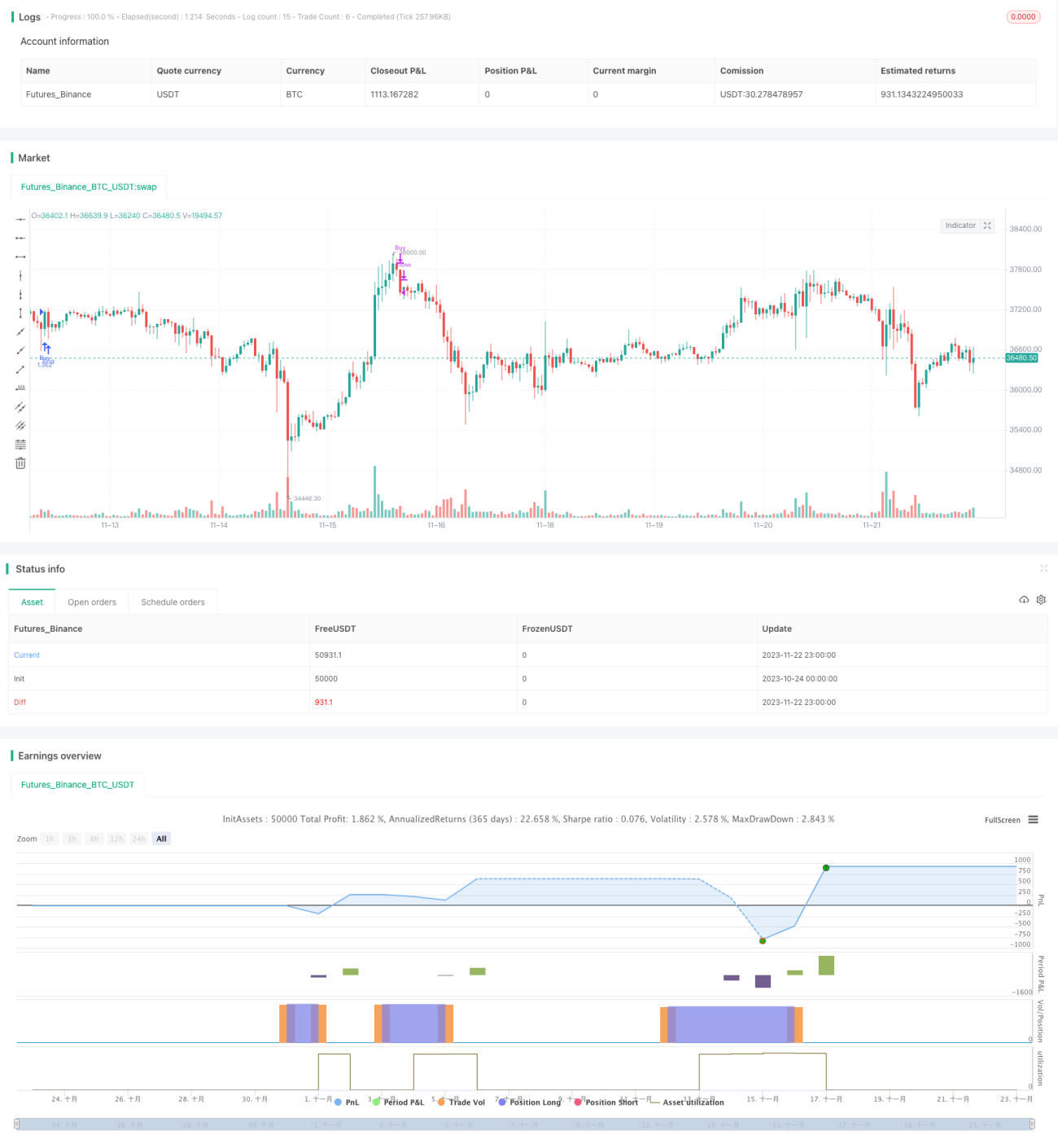

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1