Strategi Kuantitatif Persilangan Rata-Rata Bergerak dengan Filter Tren

Gambaran Umum

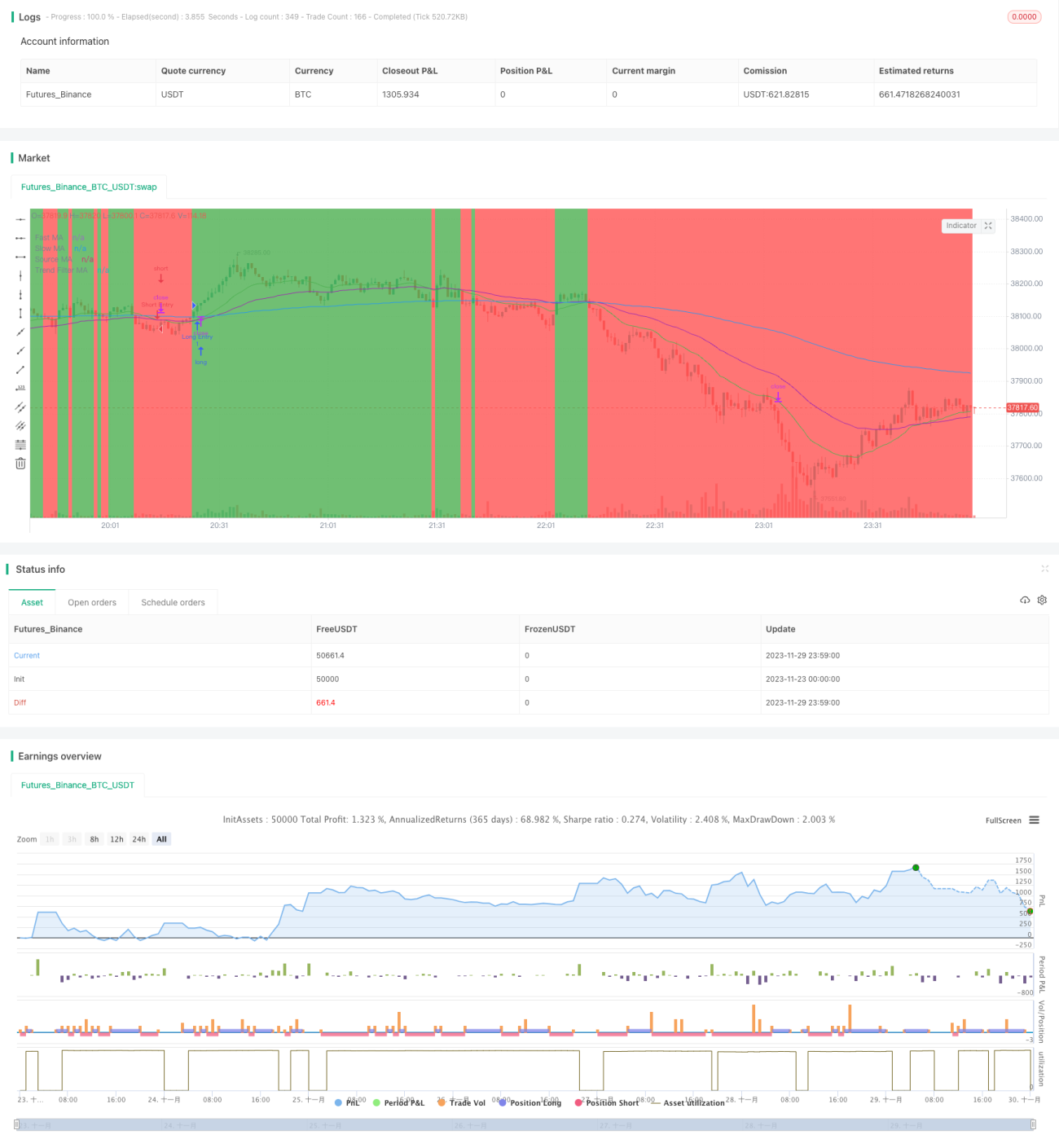

Strategi kuantitatif crossover rata-rata bergerak dengan filter tren adalah strategi perdagangan kuantitatif jangka menengah-panjang. Strategi ini menggunakan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menentukan arah tren pasar, dan masuk pasar hanya setelah tren yang valid teridentifikasi. Selain itu, strategi ini juga menetapkan rata-rata bergerak dengan periode yang lebih panjang sebagai filter tren, sehingga sinyal perdagangan yang valid hanya terbentuk ketika harga menembus rata-rata bergerak tersebut.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip persilangan rata-rata bergerak. Secara spesifik, dua rata-rata bergerak dengan periode berbeda dihitung, dengan pengaturan tipikal garis 20 hari dan garis 50 hari. Ketika garis 20 hari menembus ke atas garis 50 hari, sinyal beli dihasilkan; ketika garis 20 hari menembus ke bawah garis 50 hari, sinyal jual dihasilkan. Sinyal persilangan sederhana ini dianggap dapat menangkap breakout jangka menengah-panjang.

Selain itu, strategi ini juga menetapkan rata-rata bergerak 200 hari sebagai indikator penilaian tren keseluruhan. Sinyal persilangan sederhana di atas hanya dianggap valid ketika harga menembus garis 200 hari. Ini membentuk mekanisme filter tren yang dapat menghindari menghasilkan banyak sinyal tidak valid di pasar yang bergerak sideways.

Analisis Keunggulan Strategi

-

Operasi jangka menengah-panjang, menghindari perdagangan yang terlalu sering, mengurangi biaya transaksi dan risiko slippage.

-

Persilangan rata-rata bergerak memberikan penilaian yang jelas, mudah dipahami dan diimplementasikan.

-

Mekanisme filter tren dapat menyaring sebagian besar sinyal tidak valid, meningkatkan rasio kemenangan.

-

Parameter rata-rata bergerak dapat disesuaikan secara fleksibel, berlaku untuk berbagai instrumen dan kerangka waktu.

-

Dapat mengatur stop loss dan take profit untuk mengontrol laba rugi per perdagangan.

Analisis Risiko Strategi

-

Ketika harga bergerak di sekitar rata-rata bergerak, dapat menghasilkan banyak sinyal tidak valid yang menyebabkan overtrading.

-

Rata-rata bergerak periode panjang mungkin tertinggal dari pasar, sehingga melewatkan titik balik tren.

-

Membutuhkan data historis yang cukup panjang untuk membangun indikator rata-rata bergerak, tidak dapat diterapkan pada instrumen baru atau periode pendek.

-

Parameter strategi perlu diuji dan dioptimalkan berulang kali, pengaturan yang tidak tepat dapat menyebabkan strategi gagal.

Solusi untuk risiko yang sesuai:

-

Menggunakan rata-rata bergerak dengan periode lebih panjang, atau menambahkan kondisi filter tren.

-

Menggabungkan indikator lain untuk menilai tren besar, seperti indikator momentum, indikator volatilitas, dll.

-

Meningkatkan adaptabilitas parameter periode rata-rata bergerak.

-

Menambahkan mekanisme optimasi dan umpan balik parameter, menyesuaikan parameter strategi secara dinamis.

Arah Optimasi Strategi

-

Mencoba berbagai jenis rata-rata bergerak, seperti rata-rata bergerak tertimbang linier.

-

Menambahkan fungsi periode rata-rata bergerak adaptif.

-

Menggabungkan indikator volatilitas untuk menilai segmen tren, meningkatkan efektivitas persilangan rata-rata bergerak.

-

Menambahkan algoritma pembelajaran mesin untuk mengoptimalkan parameter strategi secara otomatis.

-

Mengeksplorasi strategi portofolio multi-instrumen, memanfaatkan korelasi antar instrumen untuk mendapatkan keuntungan.

Kesimpulan

Strategi crossover rata-rata bergerak dengan filter tren secara keseluruhan adalah strategi kuantitatif jangka menengah-panjang yang sederhana dan praktis. Strategi ini menilai tren jangka menengah-panjang melalui persilangan rata-rata bergerak, kemudian menggabungkannya dengan filter tren untuk mengurangi sinyal tidak valid. Strategi ini mudah dipahami dan diimplementasikan, cocok untuk pemula dalam perdagangan kuantitatif. Potensi perbaikannya terletak pada optimalisasi rata-rata bergerak, serta integrasi dengan indikator lain dan algoritma pembelajaran mesin. Sebagai strategi dasar, strategi ini dapat menyediakan sinyal perdagangan untuk algoritma arbitrase perdagangan kuantitatif yang lebih maju.

- 1