Strategi Persilangan Dua Moving Average

Ikhtisar

Strategi ini adalah strategi pelacakan tren berdasarkan persilangan dua rata-rata bergerak. Strategi ini menggabungkan Simple Moving Average (SMA) cepat dan Weighted Moving Average (VWMA) lambat, memanfaatkan persilangan kedua rata-rata untuk menghasilkan sinyal beli dan jual.

Ketika SMA cepat bergerak naik melewati VWMA lambat, dihasilkan sinyal beli; ketika SMA cepat bergerak turun melewati VWMA lambat, dihasilkan sinyal jual. Strategi ini menggunakan mekanisme stop loss untuk mengontrol risiko.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sistem persilangan dua rata-rata bergerak. Secara spesifik, strategi ini menggunakan indikator teknis berikut:

- Simple Moving Average (SMA): Rata-rata aritmatika dari harga penutupan n hari terakhir, mencerminkan harga rata-rata dalam periode terbaru.

- Weighted Moving Average (VWMA): Rata-rata tertimbang dari harga penutupan n hari terakhir, memberikan bobot lebih besar pada harga terbaru, sehingga merespons perubahan harga lebih cepat.

Parameter SMA cepat dalam dua rata-rata ini lebih pendek, sehingga dapat merespons perubahan harga dengan cepat; sementara parameter VWMA lambat lebih panjang, berfungsi sebagai filter. Ketika tren jangka pendek dan jangka panjang bergerak ke arah yang sama, SMA cepat menembus VWMA lambat ke atas menghasilkan sinyal beli; ketika menembus ke bawah menghasilkan sinyal jual.

Strategi ini juga dilengkapi mekanisme stop loss. Ketika harga bergerak ke arah yang tidak menguntungkan, stop loss diterapkan tepat waktu untuk mengendalikan risiko.

Analisis Keunggulan

- Responsif, melacak perubahan tren pasar

- Pengendalian drawdown yang baik, mekanisme stop loss efektif mengelola risiko

- Sederhana dan intuitif, mudah dipahami dan diimplementasikan

- Dapat dioptimalkan dengan penyesuaian parameter, cocok untuk berbagai kondisi pasar

Analisis Risiko

- Strategi dua rata-rata bergerak rentan menghasilkan sinyal palsu di pasar yang bergejolak

- Perlu memilih parameter yang tepat, pengaturan yang tidak tepat dapat menyebabkan kerugian

- Kadang-kadang dapat terpengaruh oleh kejadian tak terduga di pasar sehingga menimbulkan kerugian

Metode pengendalian risiko:

- Menggunakan indikator filter tren untuk konfirmasi

- Mengoptimalkan pengaturan parameter

- Menerapkan strategi stop loss, mengontrol kerugian per transaksi secara wajar

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menggabungkan indikator teknis lain untuk konfirmasi, misalnya RSI, Bollinger Bands, dll., untuk meningkatkan akurasi sinyal

- Mengoptimalkan panjang parameter rata-rata bergerak, menyesuaikan parameter berdasarkan periode yang berbeda

- Menggabungkan indikator volume perdagangan, melakukan transaksi pada titik-titik dengan aliran energi besar

- Menyesuaikan parameter berdasarkan hasil backtest, memilih parameter optimal

- Menggunakan stop loss dinamis, menyesuaikan titik stop loss berdasarkan volatilitas pasar

Ringkasan

Secara keseluruhan, strategi ini merupakan strategi pelacakan tren yang sangat praktis. Strategi ini menggunakan persilangan dua rata-rata bergerak yang sederhana dan intuitif untuk menghasilkan sinyal perdagangan. Melalui kombinasi rata-rata bergerak cepat dan lambat, strategi ini mampu menangkap perubahan tren pasar secara efektif. Mekanisme stop loss juga memberikan pengendalian risiko yang baik. Dengan menggabungkan indikator lain dan optimasi parameter, efektivitas perdagangan strategi ini dapat ditingkatkan lebih lanjut.

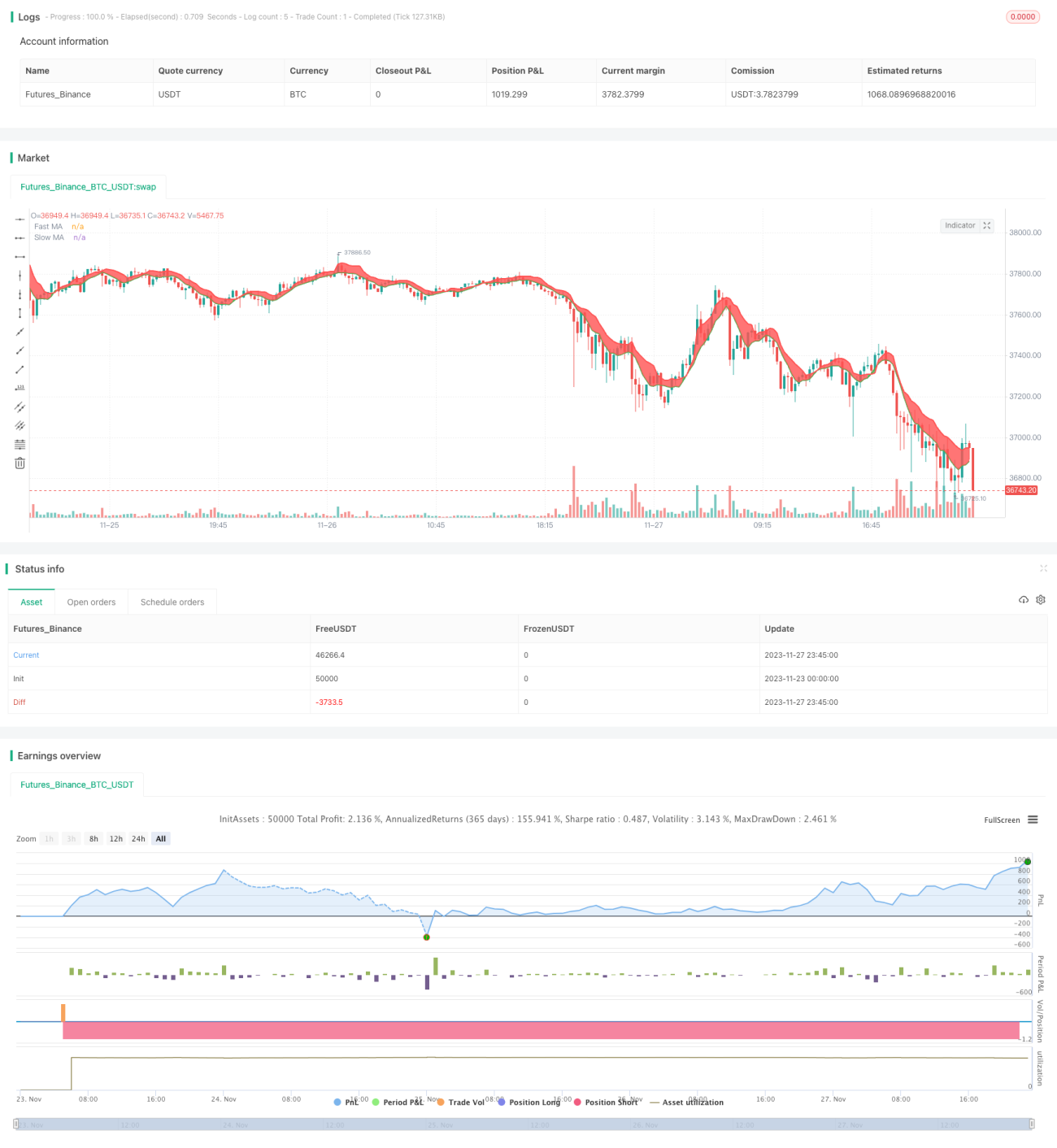

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-28 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true, initial_capital=10000, currency='USD')

strategy(title="Bitlinc Entry v0.1 VWMA / SMA / MRSI SQQQ 94M", overlay=true)- 1