Strategi Trading Berdasarkan Tren Gelombang

Gambaran Umum

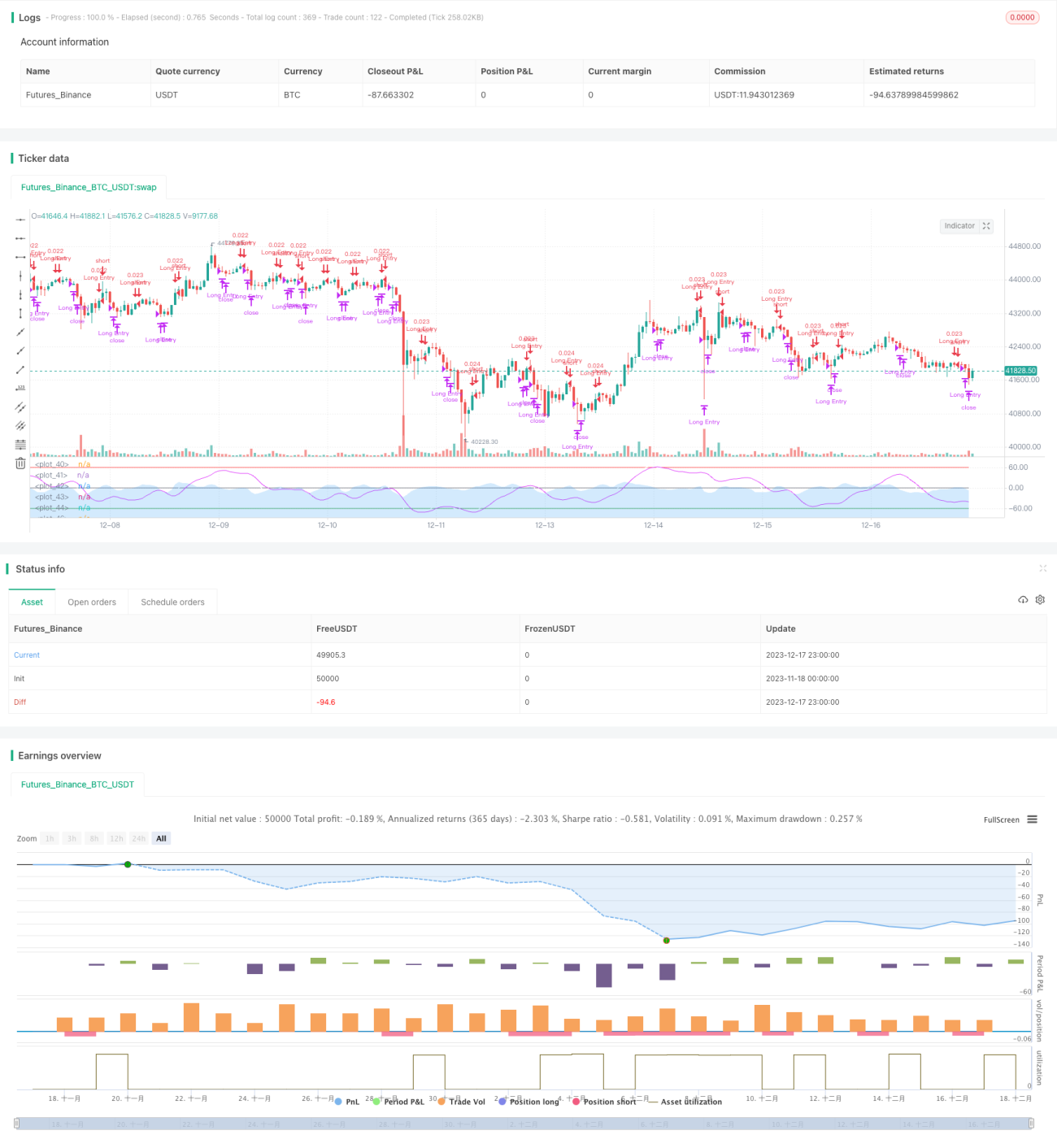

Ini adalah strategi trading berdasarkan indikator gelombang tren dari LazyBear. Strategi ini menghitung tren gelombang dari fluktuasi harga untuk menentukan kondisi overbought dan oversold pasar, serta melakukan long dan short.

Prinsip Strategi

Strategi ini terutama didasarkan pada indikator gelombang tren LazyBear. Pertama, hitung harga rata-rata (AP), kemudian hitung rata-rata bergerak eksponensial (ESA) dari AP dan rata-rata bergerak eksponensial dari perubahan harga absolut (D). Berdasarkan ini, hitung indeks volatilitas (CI), lalu hitung rata-rata bergerak eksponensial dari CI untuk mendapatkan garis tren gelombang (WT). WT kemudian diproses lebih lanjut dengan rata-rata bergerak sederhana untuk menghasilkan WT1 dan WT2. Ketika WT1 melintasi ke atas WT2, itu adalah golden cross, lakukan long; ketika WT1 melintasi ke bawah WT2, itu adalah death cross, lakukan short.

Analisis Keunggulan

Ini adalah strategi yang sangat sederhana namun sangat praktis untuk mengikuti tren. Keunggulan utamanya meliputi:

- Berdasarkan indikator gelombang tren, dapat dengan jelas mengidentifikasi tren harga dan sentimen pasar.

- Menggunakan golden cross dan death cross dari WT untuk menentukan titik long dan short, operasinya sederhana.

- Parameter dapat disesuaikan untuk mengubah sensitivitas garis WT, sehingga cocok untuk berbagai periode.

- Dapat menambahkan kondisi lebih lanjut untuk menyaring sinyal, misalnya membatasi jendela waktu trading.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Sebagai strategi mengikuti tren, dapat menghasilkan banyak sinyal palsu di pasar yang bergerak sideways.

- Garis WT sendiri memiliki lag yang cukup kuat, sehingga mungkin melewatkan titik balik harga yang cepat.

- Parameter default mungkin tidak cocok untuk semua instrumen dan periode, perlu dioptimalkan.

- Tidak ada mekanisme stop loss, posisi bisa bertahan terlalu lama.

Cara utama untuk mengatasinya adalah:

- Mengoptimalkan parameter untuk menyesuaikan sensitivitas garis WT.

- Menambahkan indikator lain untuk konfirmasi, menghindari sinyal palsu.

- Mengatur stop loss dan take profit.

- Membatasi jumlah trading harian atau ukuran posisi.

Arah Optimasi

Strategi ini masih memiliki ruang untuk dioptimalkan lebih lanjut:

- Mengoptimalkan parameter WT agar lebih sensitif atau lebih stabil.

- Menggunakan kombinasi parameter yang berbeda untuk periode yang berbeda.

- Menambahkan indikator volume harga, indikator volatilitas, dll. sebagai sinyal konfirmasi.

- Menambahkan logika stop loss dan take profit.

- Memperkaya cara pengelolaan posisi, misalnya pyramiding, grid trading, dll.

- Menggabungkan metode pembelajaran mesin untuk menemukan fitur dan aturan trading yang lebih baik.

Kesimpulan

Strategi ini adalah strategi mengikuti tren gelombang yang sangat sederhana dan praktis. Dengan menghitung tren fluktuasi harga, strategi ini mengidentifikasi kondisi overbought dan oversold pasar, serta menghasilkan sinyal trading menggunakan golden cross dan death cross dari garis WT. Operasi strategi sederhana dan mudah diimplementasikan. Namun, sebagai strategi tren, sensitivitas dan stabilitasnya terhadap harga saham perlu dioptimalkan lebih lanjut, dan juga perlu dikombinasikan dengan indikator serta logika lain untuk menghindari sinyal palsu. Secara keseluruhan, ini adalah template strategi yang sangat praktis dengan ruang optimasi yang besar.

- 1