Strategi Breakout Bullish Berdasarkan Candlestick

Ringkasan

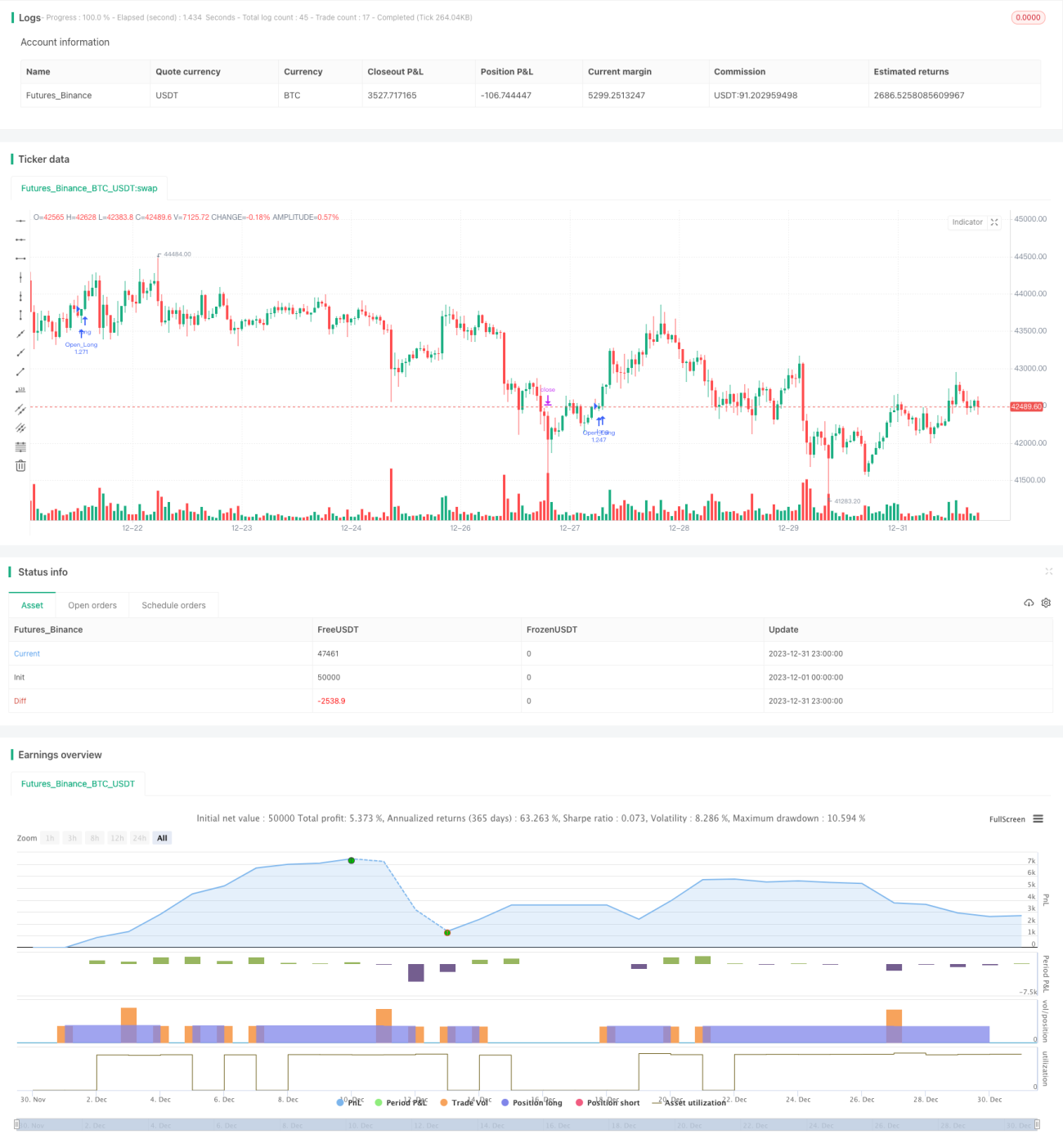

Strategi ini menggunakan aturan penilaian pola candlestick sederhana untuk melakukan trading breakout posisi long pada timeframe 4 jam saham Tesla. Strategi ini memiliki kelebihan seperti implementasi yang sederhana, logika yang jelas, dan mudah dipahami.

Prinsip Strategi

Logika inti penilaian strategi didasarkan pada 4 aturan pola candlestick berikut:

- Harga terendah candle saat ini lebih rendah dari harga pembukaan.

- Harga terendah candle saat ini lebih rendah dari harga terendah candle sebelumnya.

- Harga penutupan candle saat ini lebih tinggi dari harga pembukaan.

- Harga penutupan candle saat ini lebih tinggi dari harga pembukaan dan penutupan candle sebelumnya.

Ketika keempat aturan di atas terpenuhi secara bersamaan, maka akan dilakukan pembukaan posisi long.

Selain itu, strategi juga menetapkan level stop loss dan take profit. Ketika harga menyentuh kondisi take profit atau stop loss, maka posisi akan ditutup.

Analisis Kelebihan

Strategi ini memiliki beberapa kelebihan sebagai berikut:

- Aturan penilaian candlestick yang digunakan sangat sederhana dan langsung, mudah dipahami dan mudah dipraktikkan.

- Sepenuhnya didasarkan pada penilaian harga aktual, tanpa menggunakan indikator teknis yang terlalu rumit, sehingga hasil backtest langsung.

- Kode implementasi sangat kecil, efisiensi eksekusi tinggi, mudah dioptimalkan dan ditingkatkan.

- Dapat menyesuaikan parameter secara bebas untuk mengatur kondisi stop loss dan take profit serta mengelola risiko.

Analisis Risiko

Risiko yang perlu diperhatikan terutama meliputi:

- Menggunakan jumlah tetap untuk membuka posisi, tanpa mempertimbangkan manajemen risiko, berpotensi terjadi risiko perdagangan berlebihan.

- Tidak ada filter yang ditetapkan, sehingga dapat menghasilkan terlalu banyak perdagangan yang tidak efektif dalam kondisi pasar sideways.

- Data backtest yang tidak mencukupi dapat menyebabkan bias dalam penilaian efektivitas strategi.

Risiko dapat dikurangi dengan cara berikut:

- Menambahkan modul manajemen risiko, menyesuaikan jumlah perdagangan secara dinamis berdasarkan skala dana.

- Menambahkan kondisi filter perdagangan untuk menghindari pembukaan posisi secara acak dalam pasar sideways.

- Mengumpulkan lebih banyak data historis, memperpanjang durasi backtest, dan meningkatkan keandalan hasil.

Arah Optimasi

Arah optimasi yang dapat dilakukan pada strategi ini meliputi:

- Menambahkan modul manajemen risiko, menentukan ukuran perdagangan berdasarkan proporsi penggunaan dana.

- Merancang mekanisme trailing stop loss dan take profit untuk mencapai exit yang fleksibel.

- Menambahkan modul filter perdagangan untuk menghindari perdagangan yang tidak efektif.

- Menggunakan metode machine learning untuk mengoptimalkan parameter secara otomatis.

- Mendukung trading arbitrase multi-aset.

Kesimpulan

Strategi ini mencapai trading breakout posisi long melalui aturan penilaian pola candlestick sederhana. Meskipun masih ada ruang untuk perbaikan, dari segi kesederhanaan dan langsungness, strategi ini sangat cocok untuk dipahami dan digunakan oleh pemula sebagai strategi long. Dengan optimasi yang berkelanjutan, efektivitas strategi dapat menjadi lebih baik.

- 1