Strategi Dua Rata-Rata Bergerak dan Kombinasi Indikator Stokastik

Ikhtisar

Artikel ini memperkenalkan strategi perdagangan kuantitatif yang menggabungkan strategi dua moving average dan indikator stochastic. Strategi ini memanfaatkan kemampuan pelacakan tren dari moving average serta karakteristik overbought/oversold dari indikator stochastic untuk menghasilkan sinyal perdagangan.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Dua Moving Average

Menggunakan moving average cepat dan moving average lambat untuk menghasilkan sinyal beli saat golden cross dan sinyal jual saat death cross. Moving average cepat dapat menangkap perubahan tren harga lebih cepat, sedangkan moving average lambat menyaring sinyal palsu. -

Indikator Stochastic

Memanfaatkan karakteristik osilasi dari indikator stochastic untuk mengidentifikasi kondisi overbought dan oversold. Ketika indikator stochastic berada di atas garis lambat, itu adalah sinyal overbought; ketika di bawah garis lambat, itu adalah sinyal oversold.

Kedua bagian sinyal digabungkan untuk menghasilkan sinyal perdagangan akhir. Strategi dua moving average melacak tren utama, sementara indikator stochastic membantu menghindari kondisi pasar yang tidak menguntungkan.

Analisis Keunggulan Strategi

- Menggabungkan kelebihan dua moving average dan indikator stochastic, sehingga lebih stabil.

- Moving average melacak tren, stochastic memberikan konfirmasi, hasilnya efektif.

- Parameter dapat disesuaikan untuk beradaptasi dengan kondisi pasar yang berbeda.

Analisis Risiko Strategi

- Dua moving average rentan menghasilkan sinyal palsu.

- Pengaturan parameter indikator stochastic yang tidak tepat dapat menyebabkan kehilangan tren.

- Perlu menyesuaikan parameter agar sesuai dengan perubahan pasar.

Risiko dapat dikurangi dengan mengoptimalkan kombinasi parameter, atau menambahkan stop loss untuk mengendalikan kerugian.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menguji efek parameter moving average yang berbeda terhadap kinerja strategi.

- Menguji efek parameter indikator stochastic yang berbeda terhadap stabilitas strategi.

- Menambahkan indikator penyaring tren untuk meningkatkan rasio kemenangan strategi.

- Membangun mekanisme stop loss pelacakan dinamis untuk mengendalikan kerugian.

Kesimpulan

Strategi ini memanfaatkan kelebihan strategi dua moving average dan indikator stochastic secara terpadu. Sambil melacak tren utama pasar, strategi ini juga menghindari pembalikan kondisi pasar yang tidak menguntungkan. Melalui optimasi kombinasi parameter, hasil strategi yang lebih baik dapat diperoleh. Penambahan stop loss dan penyaring tren dapat membuat strategi lebih sempurna.

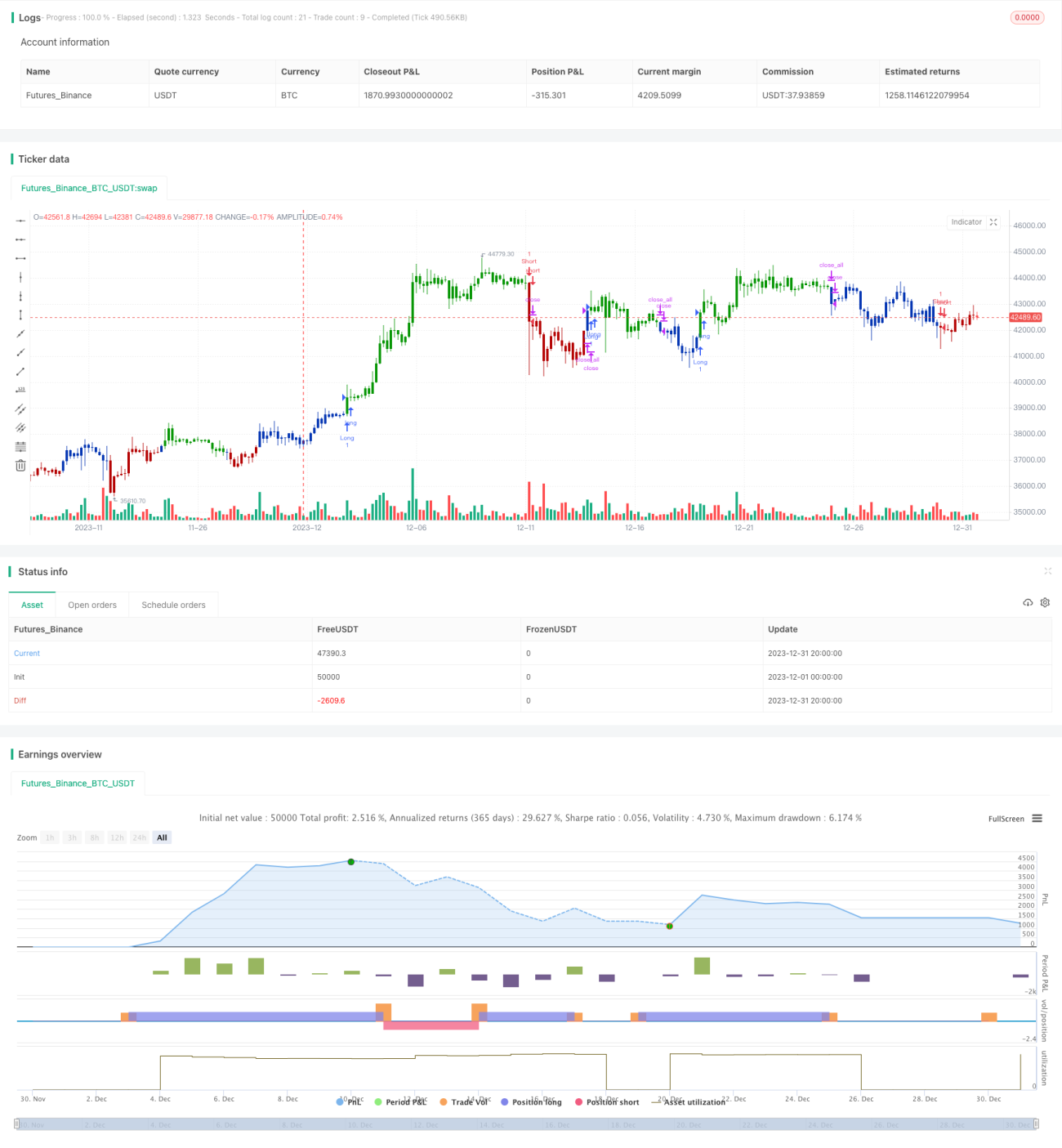

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1