Strategi Perdagangan Regresi Rata-rata Bergerak Dua Arah

Gambaran Umum

Strategi Perdagangan Reversi Rata-rata Bergerak Dua Arah (Bidirectional Moving Average Reversion Trading Strategy) adalah strategi perdagangan kuantitatif yang dibangun dengan memanfaatkan prinsip regresi harga rata-rata. Strategi ini menangkap peluang pembalikan harga dengan menyetel beberapa kelompok rata-rata bergerak. Saat harga menyimpang dari rata-rata bergerak dengan amplitudo tertentu, posisi akan dibuka, dan saat harga kembali ke rata-rata bergerak, posisi akan ditutup untuk merealisasikan keuntungan.

Prinsip Strategi

Strategi ini terutama didasarkan pada teori regresi harga rata-rata. Teori ini berpendapat bahwa harga selalu berfluktuasi di sekitar nilai rata-rata, dan ketika harga menyimpang secara signifikan dari rata-rata, kemungkinan besar harga akan kembali ke rata-rata. Secara spesifik, strategi ini secara bersamaan menetapkan tiga kelompok rata-rata bergerak: rata-rata bergerak untuk membuka posisi, rata-rata bergerak untuk menutup posisi, dan rata-rata bergerak batas. Ketika harga menyentuh rata-rata bergerak pembukaan, posisi beli atau jual yang sesuai akan dibuka. Ketika harga menyentuh rata-rata bergerak penutupan, posisi sebelumnya akan ditutup. Terakhir, jika harga terus bergerak dan tidak kembali, rata-rata bergerak batas dapat mengendalikan kerugian.

Dari sisi logika kode, rata-rata bergerak pembukaan terdiri dari garis beli dan garis jual, yang masing-masing terdiri dari garis panjang dan garis pendek. Tingkat penyimpangan antara garis-garis ini dengan harga menentukan ukuran posisi. Selain itu, rata-rata bergerak penutupan adalah rata-rata bergerak terpisah yang digunakan untuk menentukan waktu penutupan posisi. Ketika harga bergerak ke rata-rata bergerak ini, posisi akan ditutup.

Analisis Keunggulan

Keunggulan strategi regresi rata-rata bergerak dua arah terutama tercermin dalam:

- Menangkap pembalikan harga, cocok untuk pasar yang bergerak dalam kisaran (sideways).

- Mengelola risiko melalui batas kerugian.

- Parameter dapat disesuaikan secara independen, memiliki kemampuan adaptasi yang kuat.

- Mudah dipahami dan memudahkan optimasi parameter.

Strategi ini cocok untuk instrumen dengan volatilitas rendah dan rentang pergerakan harga yang kecil, terutama instrumen yang memasuki fase konsolidasi. Strategi ini secara efektif dapat menangkap peluang pembalikan harga sementara. Selain itu, langkah-langkah pengendalian risikonya cukup baik, bahkan jika harga tidak kembali ke rata-rata, kerugian dapat dikendalikan dalam batas tertentu.

Analisis Risiko

Strategi regresi rata-rata bergerak dua arah juga memiliki beberapa risiko:

- Risiko mengejar kenaikan dan menjual saat penurunan (chasing). Ketika terjadi pergerakan harga yang tajam, strategi ini dapat terus membuka posisi hingga akhirnya mengalami likuidasi (margin call).

- Risiko fluktuasi harga yang terlalu besar. Jika amplitudo fluktuasi harga terlalu besar, posisi dapat mencapai batas kerugian dan dipaksa untuk ditutup.

- Risiko optimasi parameter. Pengaturan parameter strategi ini memiliki pengaruh signifikan terhadap profitabilitasnya. Jika parameter tidak diatur dengan benar, kemungkinan mendapatkan keuntungan akan sangat berkurang.

Untuk mengatasi risiko di atas, optimasi dapat dilakukan dari beberapa aspek berikut:

- Memperketat kondisi pembukaan posisi untuk menghindari pembukaan posisi yang terlalu sering.

- Mengurangi ukuran posisi secara tepat untuk mencegah risiko likuidasi.

- Mengoptimalkan pengaturan seperti periode rata-rata bergerak, parameter garis penutupan, dll.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi yang besar, terutama dapat dilakukan dari sudut pandang berikut:

- Menambahkan logika kondisi pembukaan posisi untuk mencegah mengejar kenaikan dan menjual saat penurunan dalam kondisi tren.

- Menambahkan logika pengurangan ukuran posisi untuk mengurangi risiko yang ditimbulkan oleh fluktuasi harga yang besar.

- Mencoba berbagai jenis indikator rata-rata bergerak untuk menemukan kombinasi parameter yang lebih baik.

- Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Menambahkan strategi stop-loss otomatis untuk mengelola risiko dengan lebih baik.

Kesimpulan

Strategi Perdagangan Reversi Rata-rata Bergerak Dua Arah menghasilkan keuntungan dengan menangkap peluang harga kembali ke rata-rata setelah menyimpang dari rata-rata bergerak. Strategi ini secara efektif mengendalikan risiko dan dapat memperoleh keuntungan yang lebih baik melalui optimasi parameter. Meskipun strategi ini juga memiliki beberapa risiko, risiko tersebut dapat dikendalikan dengan menyempurnakan logika pembukaan posisi, mengurangi ukuran posisi, dan metode lainnya. Strategi ini sederhana dan mudah dipahami, layak untuk diteliti dan dioptimalkan lebih lanjut oleh para trader kuantitatif.

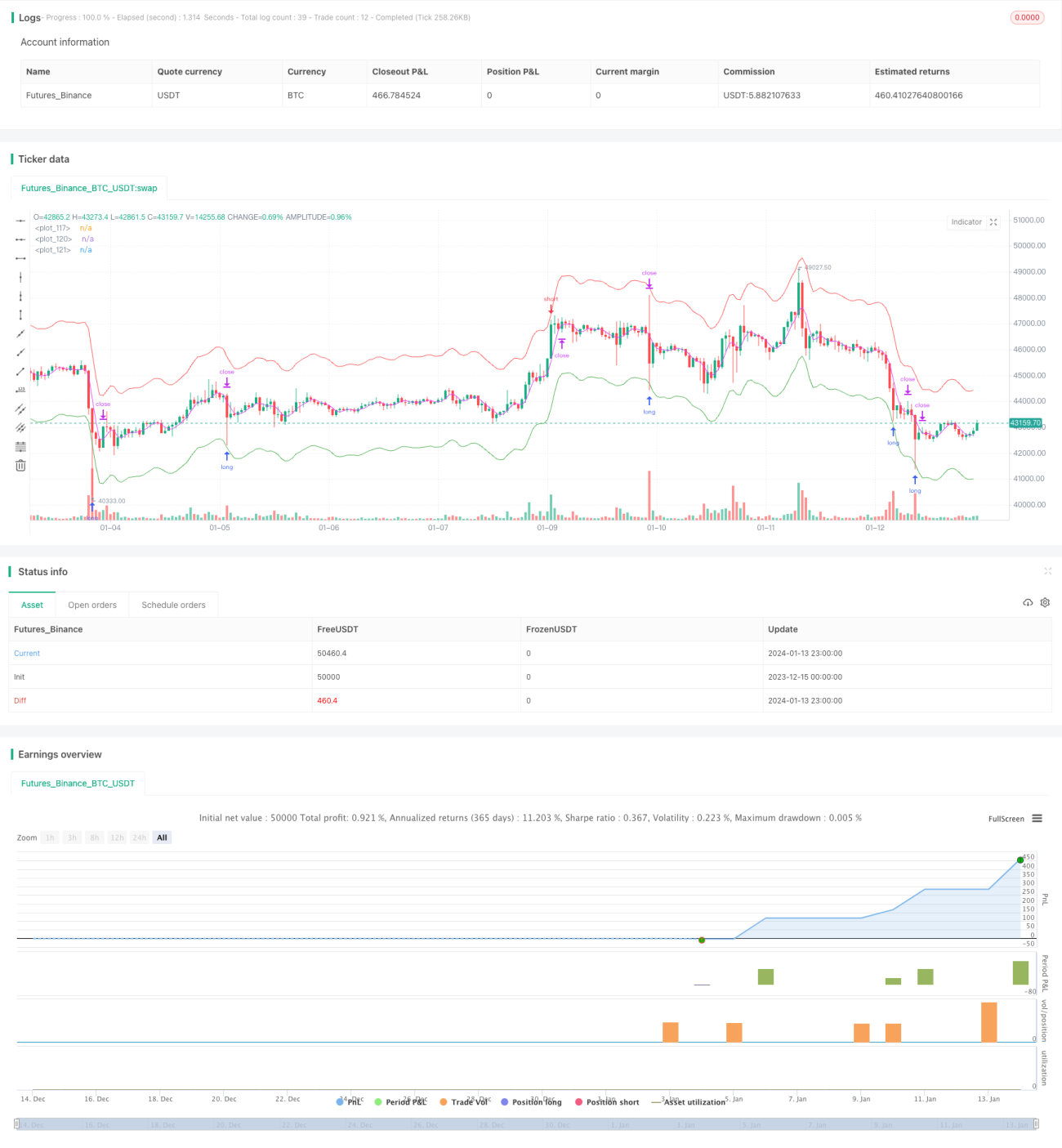

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1