Strategi Indikator PB Lintas Rata-rata Bollinger Bands

Ikhtisar

Strategi ini menghitung indikator PB rata-rata serta pita atas dan bawah Bollinger Bands, kemudian menganalisis hubungan golden cross dan death cross antara indikator PB dengan pita Bollinger untuk menghasilkan sinyal beli dan jual. Ketika indikator PB menembus ke atas pita tengah atau pita bawah Bollinger Bands, sinyal beli dihasilkan; ketika indikator PB menembus ke bawah pita tengah atau pita atas Bollinger Bands, sinyal jual dihasilkan.

Prinsip Strategi

Indikator inti dari strategi ini adalah indikator PB rata-rata. Indikator PB rata-rata menggabungkan stabilitas sistem moving average dengan sensitivitas indikator PB. Indikator ini menggunakan selisih antara dua moving average dengan periode yang berbeda—satu cepat dan satu lambat—untuk mengekspresikan tren perubahan harga, sehingga dapat menilai situasi bullish atau bearish.

Strategi ini juga menggunakan Bollinger Bands untuk menilai kondisi overbought atau oversold saham. Bollinger Bands terdiri dari tiga garis: pita tengah, pita atas, dan pita bawah. Pita tengah adalah moving average selama n hari; pita atas dan pita bawah dihitung berdasarkan pita tengah dan volatilitas historis. Ketika harga mendekati pita atas, itu adalah area overbought; ketika mendekati pita bawah, itu adalah area oversold; sementara di sekitar pita tengah adalah kisaran harga wajar saham.

Secara keseluruhan, strategi ini dengan cerdik menggunakan indikator PB rata-rata untuk menentukan tren naik/turun harga saham, dan dibantu oleh Bollinger Bands untuk menilai kondisi overbought/oversold. Strategi ini mencari titik beli dan jual dalam hubungan indikator yang digabungkan tersebut, dan merupakan strategi trading indikator numerik yang khas.

Analisis Keunggulan

Keunggulan utama strategi ini meliputi:

- Menggunakan indikator PB rata-rata untuk mendeteksi perubahan tren harga, sensitivitasnya tinggi.

- Dibantu oleh Bollinger Bands untuk mengidentifikasi area overbought/oversold, meningkatkan akurasi penentuan titik beli dan jual.

- Operasi strategi sederhana, mudah diimplementasikan.

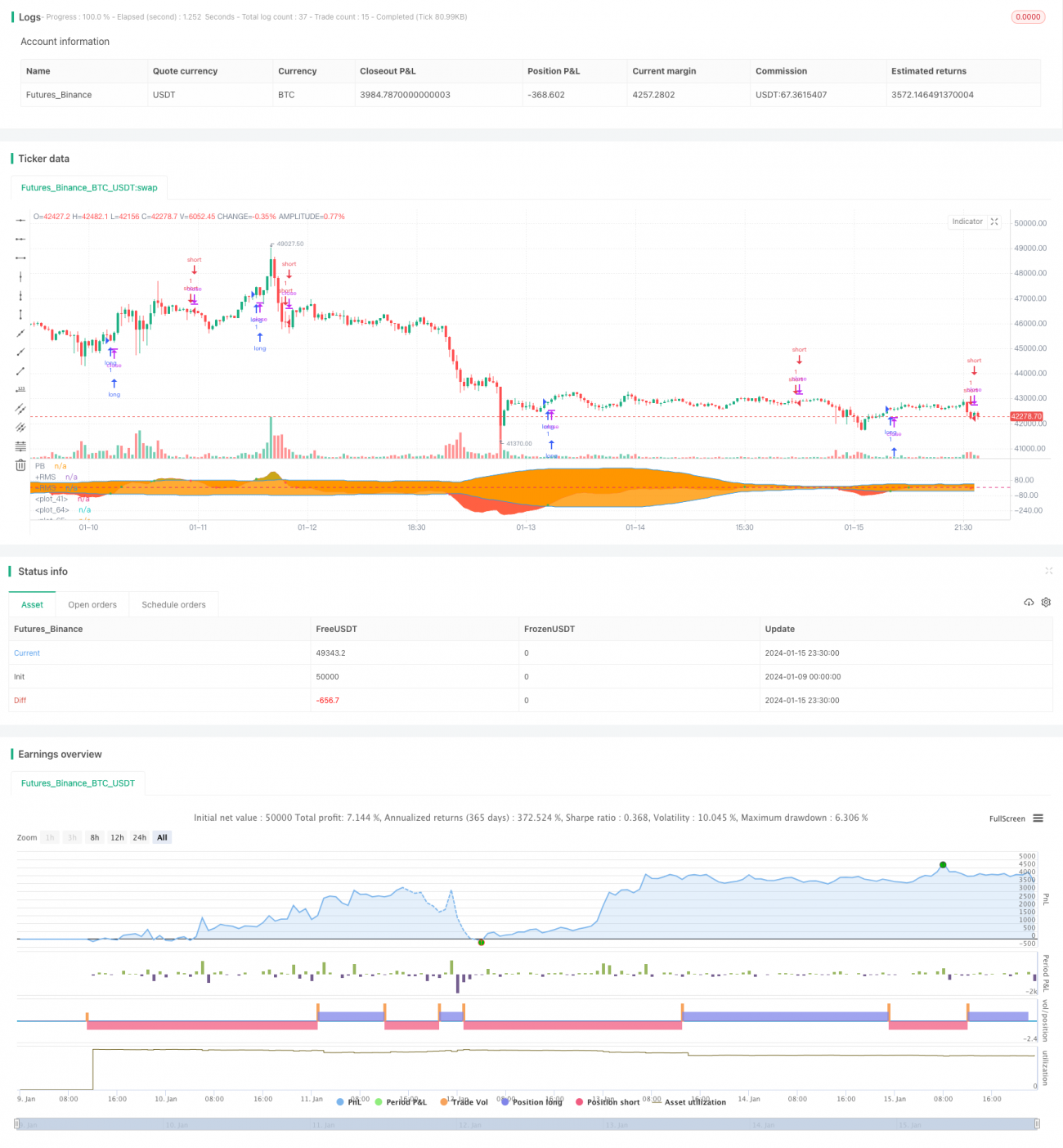

- Data backtest menunjukkan bahwa hasil strategi cukup menguntungkan.

Analisis Risiko

Risiko utama strategi ini meliputi:

- Indikator PB rata-rata dan Bollinger Bands keduanya bergantung pada data historis. Ketika harga saham berfluktuasi secara dramatis, sinyal palsu dapat dengan mudah muncul.

- Indikator PB dan Bollinger Bands cukup sensitif terhadap pengaturan parameter. Pengaturan yang tidak tepat dapat menyebabkan terlalu banyak perdagangan yang salah.

- Selama periode penerapan strategi, perubahan lingkungan makro (misalnya krisis ekonomi, perubahan kebijakan) dapat berdampak besar pada harga saham, yang dapat menyebabkan strategi gagal.

Untuk mengatasi risiko di atas, dapat dilakukan langkah-langkah mitigasi seperti mengoptimalkan pengaturan parameter, menerapkan stop-loss yang ketat, mempertimbangkan faktor lingkungan makro, dan melakukan pemantauan manual.

Arah Optimasi

Arah optimasi yang dapat dilakukan pada strategi ini meliputi:

- Mengoptimalkan parameter indikator PB rata-rata dan Bollinger Bands untuk menemukan kombinasi parameter terbaik.

- Menambahkan filter indikator lain seperti MACD, KDJ untuk meningkatkan efektivitas strategi.

- Menambahkan mekanisme stop-loss untuk mengendalikan kerugian per transaksi secara efektif.

- Menggabungkan indikator dari kerangka waktu yang lebih besar untuk menentukan arah utama, sehingga menghindari perdagangan yang berlawanan tren.

Kesimpulan

Strategi ini secara keseluruhan memiliki kinerja yang cukup baik. Dengan indikator PB rata-rata sebagai inti, dibantu Bollinger Bands untuk menentukan titik beli dan jual, operasinya sederhana, sensitivitasnya tinggi, dan hasil backtest cukup memuaskan. Melalui optimalisasi parameter secara berkelanjutan, penambahan indikator pendukung lainnya, serta penerapan stop-loss yang ketat, strategi ini dapat lebih meningkatkan tingkat pengembalian dan stabilitasnya, sehingga layak untuk diverifikasi dan diterapkan dalam perdagangan nyata.

- 1