Strategi Market Maker Bollinger Bands dengan Limit Order

Ringkasan

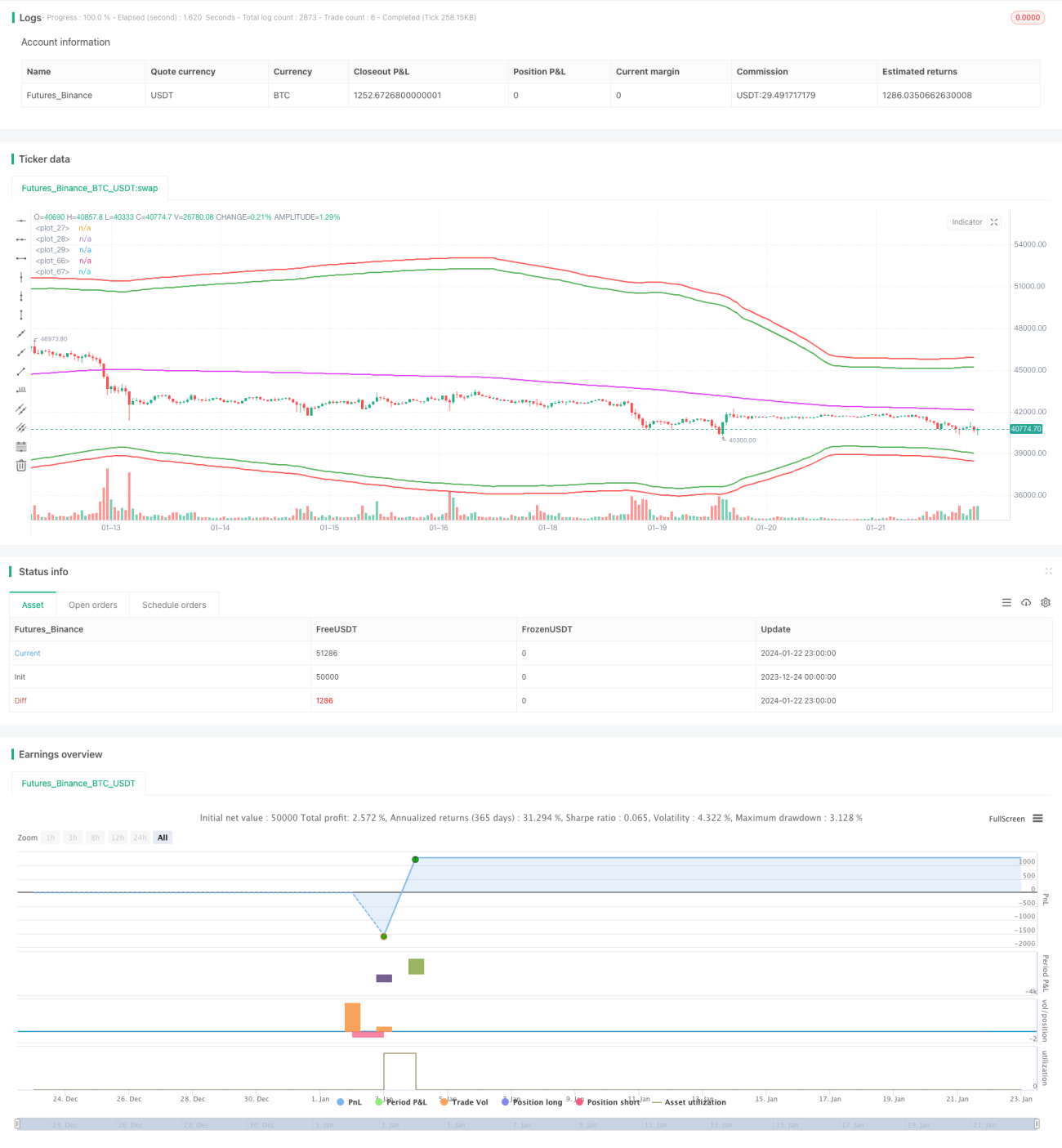

Strategi ini adalah strategi pembuat pasar yang menggunakan Bollinger Bands sebagai sinyal masuk, moving average sebagai sinyal keluar, dan persentase stop loss sederhana sebagai penghenti kerugian. Strategi ini menghasilkan profit yang sangat tinggi pada kontrak XTBTUSD pada bulan Juni 2022.

Prinsip Strategi

Strategi ini menggunakan pita atas dan bawah Bollinger Bands sebagai zona peluang untuk membuka posisi. Secara spesifik, ketika harga berada di bawah pita bawah, posisi long dibuka; ketika harga berada di atas pita atas, posisi short dibuka.

Selain itu, strategi ini juga menggunakan moving average sebagai acuan untuk menutup posisi. Ketika持有 posisi long, jika harga berada di atas moving average, posisi akan ditutup; demikian juga ketika持有 posisi short, jika harga berada di bawah moving average, posisi juga akan ditutup.

Untuk stop loss, strategi ini menggunakan metode rolling stop loss sederhana berdasarkan harga masuk dikalikan dengan persentase tertentu. Hal ini secara efektif dapat menghindari kerugian besar dalam kondisi pasar yang bergerak satu arah (trending).

Analisis Keunggulan

Keunggulan utama strategi ini meliputi:

- Penggunaan Bollinger Bands secara efektif menangkap volatilitas harga, memberikan lebih banyak peluang trading saat volatilitas meningkat.

- Strategi pembuat pasar dapat memperoleh pendapatan komisi dari kedua sisi (buy dan sell) melalui transaksi dua arah.

- Stop loss berbasis persentase secara aktif mengendalikan risiko, efektif menghindari kerugian besar dalam kondisi pasar yang bergerak satu arah.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Bollinger Bands tidak selalu merupakan indikator masuk yang andal, terkadang dapat memberikan sinyal palsu.

- Strategi pembuat pasar rentan terjebak (terperangkap) dalam kondisi pasar yang bergerak sideways (range-bound).

- Stop loss berbasis persentase mungkin terlalu kaku, tidak dapat secara fleksibel merespons kondisi pasar yang kompleks.

Untuk mengurangi risiko ini, kita dapat mempertimbangkan untuk menggabungkan dengan indikator lain sebagai filter, mengoptimalkan pengaturan stop loss, atau membatasi ukuran posisi secara tepat.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

- Dapat menguji berbagai kombinasi parameter untuk menemukan parameter optimal.

- Dapat menambahkan lebih banyak indikator filter untuk validasi multi-faktor.

- Dapat menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Dapat mempertimbangkan penggunaan metode stop loss yang lebih presisi, seperti Parabolic Stop Loss.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pembuat pasar frekuensi tinggi yang sangat menguntungkan. Ia memanfaatkan Bollinger Bands untuk menyediakan peluang trading sambil mengendalikan risiko. Namun, kita juga perlu menyadari masalah dan kekurangannya, serta memverifikasinya dengan hati-hati dalam perdagangan riil. Melalui optimasi lebih lanjut, strategi ini berpotensi menghasilkan keuntungan super yang lebih stabil.

- 1