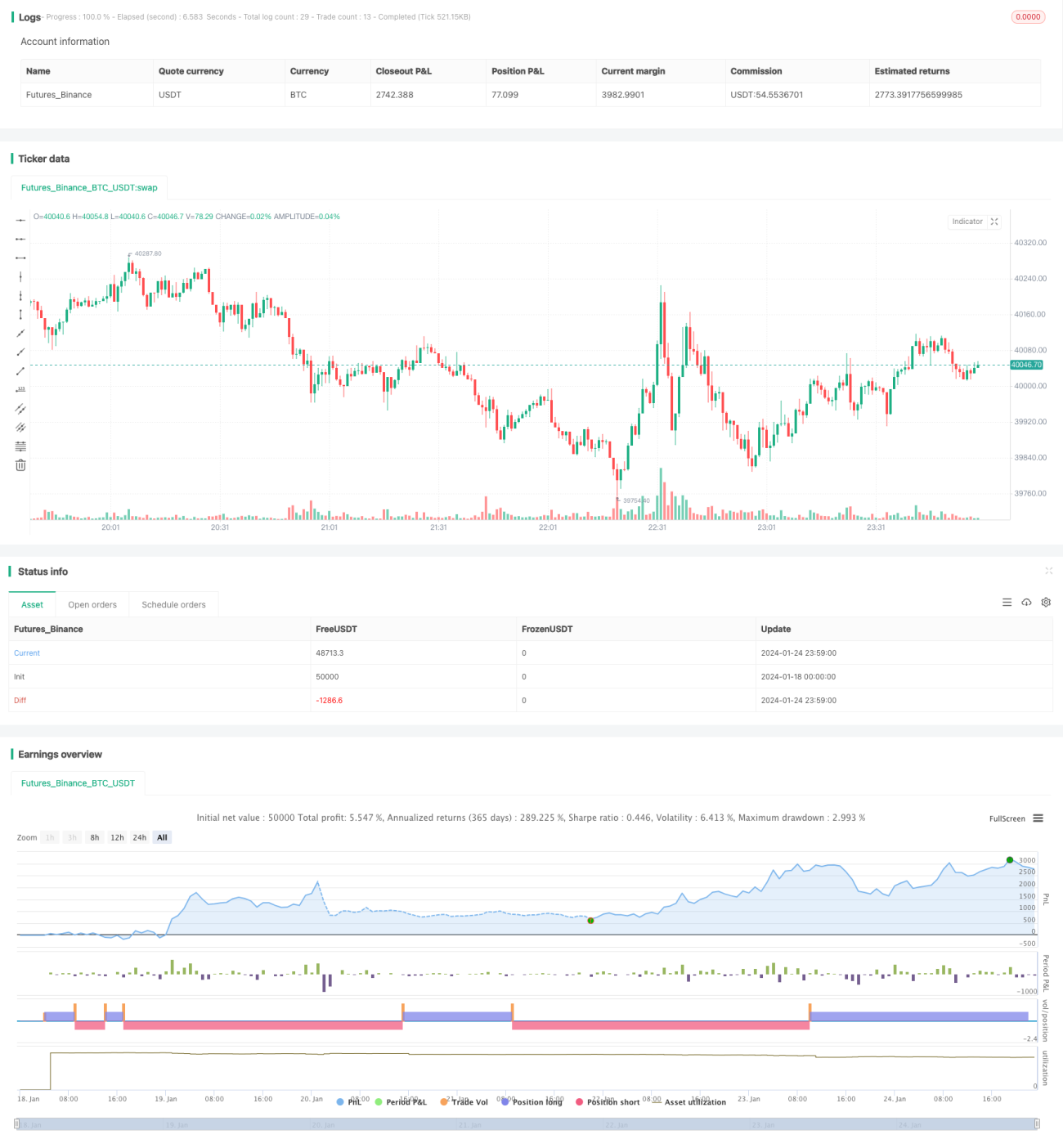

Optimalisasi Kombinasi Strategi Moving Average Halus

Ikhtisar

Strategi ini didasarkan pada kombinasi rata-rata pergerakan halus (EMA) dan indikator Stochastic, dengan tujuan untuk menangkap lebih banyak peluang dalam tren. Strategi ini terutama menggunakan dua garis rata-rata pergerakan eksponensial (EMA) dengan periode berbeda untuk membentuk sinyal, dan menggabungkan persilangan antara garis K dan garis D dari indikator Stochastic sebagai pemilihan waktu masuk pasar, dengan harapan mencapai profitabilitas yang lebih tinggi dalam tren.

Prinsip Strategi

Strategi ini menggunakan dua EMA dengan periode 12 dan 26. Ketika garis cepat (EMA 12) melintasi ke atas dari bawah garis lambat (EMA 26), lakukan posisi long; ketika garis cepat melintasi ke bawah dari atas garis lambat, lakukan posisi short. Untuk menyaring sinyal palsu, strategi ini mensyaratkan garis cepat dan garis lambat searah; posisi long hanya diambil jika garis cepat berada di atas garis lambat, dan posisi short hanya jika garis cepat berada di bawah garis lambat.

Persilangan antara garis K dan garis D dari indikator Stochastic digunakan sebagai pemilihan waktu masuk. Ketika garis K melintasi ke atas garis D dari bawah kondisi overbought, lakukan long; ketika garis K melintasi ke bawah garis D dari bawah kondisi oversold, lakukan short. Rata-rata pergerakan halus menentukan arah tren, sementara indikator Stochastic menyaring noise dan memilih waktu masuk. Kombinasi keduanya dapat memberikan lebih banyak peluang profit dalam tren.

Keunggulan Strategi

- Strategi rata-rata pergerakan halus pada dasarnya memiliki karakter mengikuti tren, sehingga mudah untuk melacak tren.

- Menggunakan indikator Stochastic untuk menyaring noise, meningkatkan probabilitas profit.

- Kombinasi garis cepat dan garis lambat; ketika garis cepat mengalami pullback mendekati garis lambat baru masuk, memberikan peluang tawar-menawar yang lebih baik.

- Penggunaan kombinasi persilangan garis K dan garis D pada indikator Stochastic dapat lebih memilih titik masuk yang optimal.

Oleh karena itu, strategi ini dapat mengikuti tren dan memilih peluang secara selektif, sehingga mencapai tingkat profitabilitas yang lebih tinggi.

Analisis Risiko

- Risiko keluar pasar dalam jangka pendek cukup besar. Ketika garis cepat pullback ke garis lambat, mungkin terjadi sinyal yang terbantahkan atau terjebak.

- Karena karakteristik mengikuti tren, saat terjadi pembalikan tren yang tajam, strategi tidak dapat beradaptasi dengan cepat, yang dapat menyebabkan kerugian besar.

Untuk mengurangi risiko ini, kita dapat menetapkan stop loss, atau menggunakan kombinasi parameter rata-rata pergerakan yang lebih longgar.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menguji kombinasi parameter rata-rata pergerakan yang berbeda untuk menemukan parameter terbaik.

- Menguji kombinasi parameter Stochastic yang berbeda.

- Menambahkan strategi stop loss.

- Menambahkan stop loss dinamis berdasarkan volatilitas.

- Menguji optimasi kombinasi parameter untuk instrumen dan periode yang berbeda.

- Menguji optimasi parameter menggunakan algoritma pembelajaran mesin.

Dengan menguji berbagai kombinasi parameter, parameter yang lebih kuat dapat ditemukan; pada saat yang sama, menetapkan strategi stop loss dapat secara efektif mengurangi risiko dan meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini mengintegrasikan keunggulan dari rata-rata pergerakan halus dan indikator Stochastic, memungkinkan pelacakan tren secara mengikuti arah dan memilih waktu masuk yang optimal. Strategi ini mudah dioperasikan, risikonya terkendali, dan memiliki nilai praktis yang besar. Melalui pengujian dan optimasi berkelanjutan, kinerjanya dapat ditingkatkan lebih lanjut. Strategi ini dapat memberikan model strategi pelacakan tren yang efisien dan stabil bagi para pedagang kuantitatif.

- 1