Strategi Perdagangan Kuantitatif Berdasarkan Analisis Regresi Linier

Ikhtisar

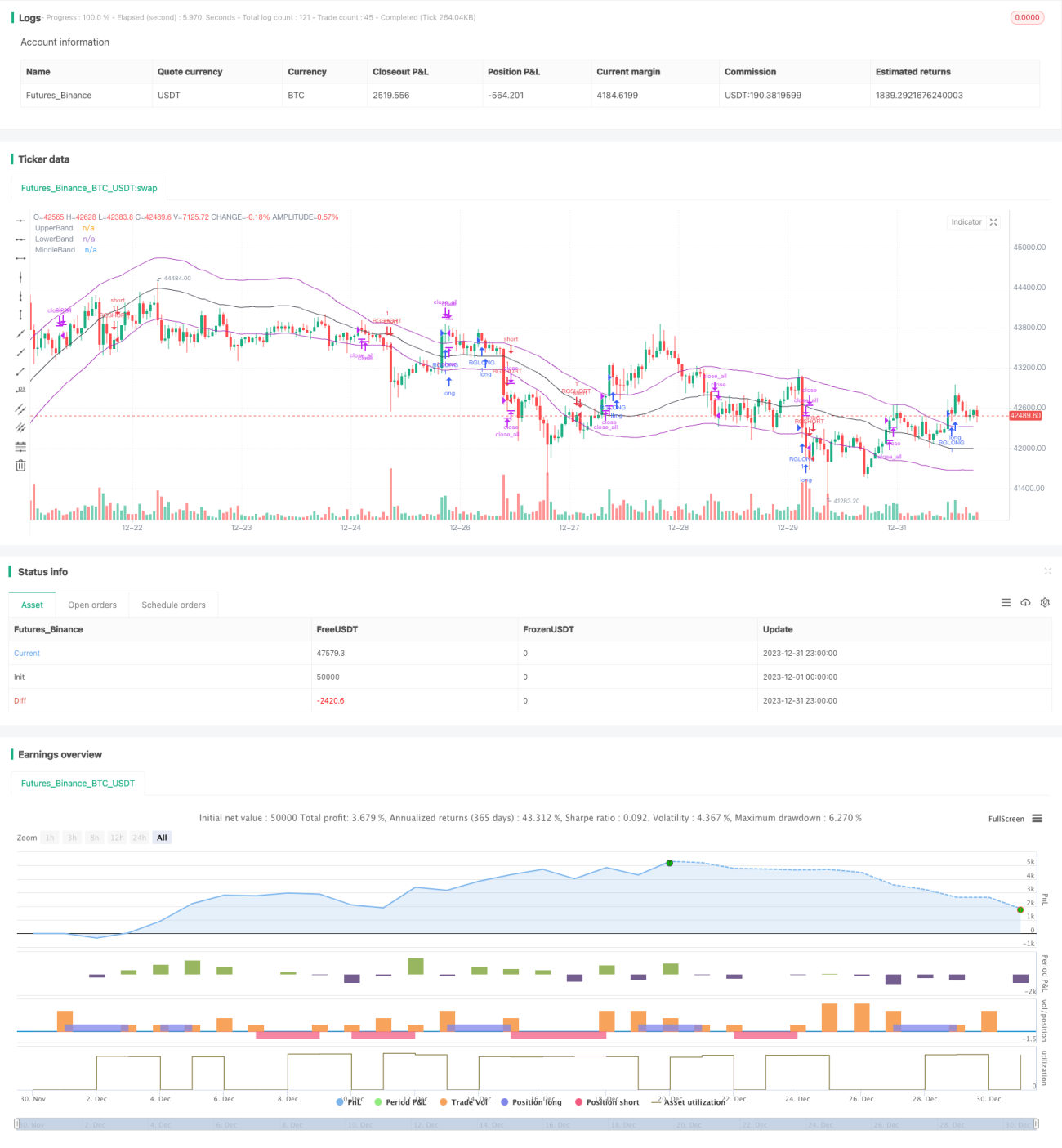

Strategi saluran regresi linier adaptif adalah strategi trading kuantitatif berdasarkan analisis regresi linier. Strategi ini menghitung persamaan regresi linier harga sekuritas dalam periode waktu tertentu, membentuk saluran atas dan bawah, dan menggunakan batas atas dan bawah saluran sebagai sinyal trading untuk melakukan trading kisaran atau mengikuti tren.

Prinsip Strategi

Inti dari strategi saluran regresi linier adaptif adalah menghitung persamaan regresi linier harga penutupan dari sejumlah K-line (sesuai parameter length), sehingga menghasilkan garis tengah yang mewakili median harga, batas atas yang mewakili batas harga maksimum, dan batas bawah yang mewakili batas harga minimum. Proses perhitungan spesifiknya adalah sebagai berikut:

-

Kumpulkan variabel independen x dan variabel dependen y dari K-line sebanyak

lengthyang ditentukan oleh parameter input. Di sini x adalah bilangan bulat dari 1 hinggalength, dan y adalah harga penutupan dari K-line yang sesuai. -

Hitung koefisien regresi:

- b = (∑y)/n – m(∑x)/n

- m = [(n∑xy) – (∑x)(∑y)] / [(n∑x²) – (∑x)²]

-

Hitung nilai regresi linier y' dan standar deviasi STDDEV untuk setiap K-line.

-

Garis tengah adalah persamaan regresi y' = mx + b, sedangkan batas atas dan bawah masing-masing merupakan rentang deviasi standar kelipatan tertentu di atas dan di bawah garis tengah.

Seiring datangnya K-line baru, perhitungan di atas diperbarui secara bergulir, membentuk saluran adaptif atas, tengah, dan bawah. Sinyal beli (long) dan jual (short) didasarkan pada persilangan batas atas dan bawah saluran, sementara stop loss dilakukan di dekat garis tengah.

Analisis Keunggulan

Dibandingkan dengan strategi rata-rata bergerak tradisional, strategi saluran regresi linier adaptif memiliki keunggulan sebagai berikut:

-

Lebih ilmiah dan rasional; model analisis regresi memiliki signifikansi statistik yang lebih tinggi daripada rata-rata bergerak.

-

Lebih adaptif dan fleksibel; rentang saluran akan menyesuaikan secara otomatis seiring perubahan harga.

-

Hasil backtest lebih baik; pada beberapa instrumen, strategi ini secara signifikan mengungguli strategi rata-rata bergerak.

-

Hasil verifikasi perdagangan nyata memuaskan; kinerjanya dalam perdagangan langsung cukup baik.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

-

Fluktuasi harga yang terlalu besar dapat menyebabkan kerugian besar. Solusinya adalah dengan menetapkan stop loss dan mengoptimalkan parameter.

-

Saluran yang tumpang tindih dapat menyebabkan efek pelacakan yang buruk. Solusinya adalah dengan menyesuaikan parameter dan menggabungkan indikator teknis lainnya.

-

Hasil backtest mungkin terlihat sangat baik, tetapi kinerja perdagangan nyata kurang memuaskan. Solusinya adalah dengan menyesuaikan parameter dan melakukan verifikasi yang memadai.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa dimensi berikut:

-

Menguji lebih banyak kombinasi parameter untuk menemukan parameter optimal.

-

Menggabungkan indikator teknis lain untuk menghindari sinyal yang kacau selama pergerakan harga yang ekstrem.

-

Menambahkan strategi stop loss untuk mengendalikan risiko kerugian dan melindungi modal.

-

Menambahkan modul manajemen posisi untuk menyesuaikan ukuran posisi berdasarkan kondisi pasar.

Kesimpulan

Secara keseluruhan, strategi saluran regresi linier adaptif adalah strategi kuantitatif yang memberikan hasil yang cukup baik. Landasan teorinya kuat, dan kinerja praktisnya baik, sehingga layak untuk diteliti dan dioptimalkan lebih lanjut, serta dapat menjadi komponen efektif dalam sistem trading kuantitatif. Namun, keterbatasannya juga perlu disadari, risiko harus diantisipasi, dan praktik harus dilakukan dengan hati-hati.

- 1