Strategi Perdagangan Terobosan Saluran Rata-Rata Bergerak

Gambaran Umum

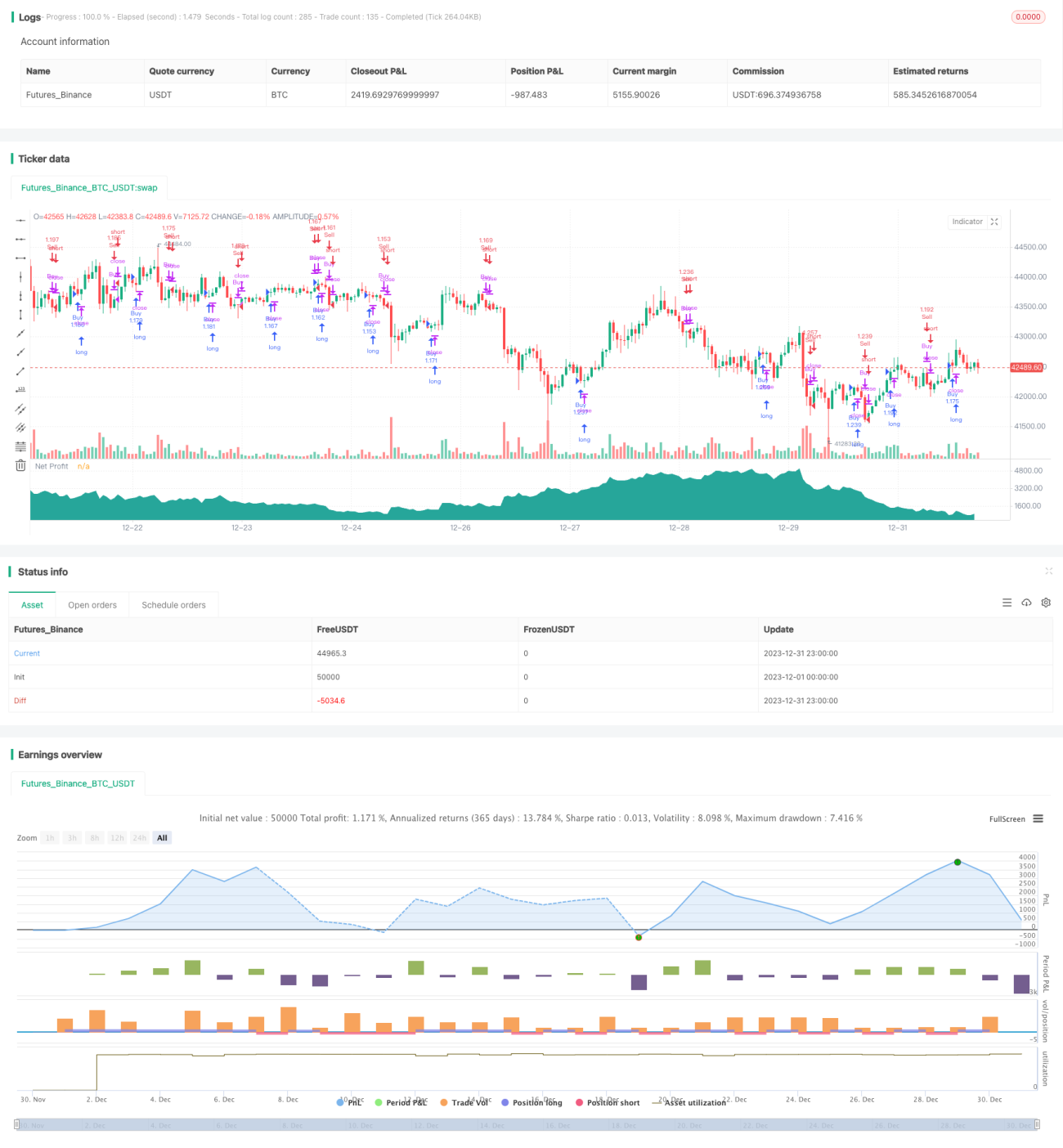

Strategi ini didasarkan pada prinsip persilangan emas dan mati dari simple moving average, dengan mengambil keputusan jual-beli berdasarkan persilangan antara moving average 7 hari dan 14 hari. Ketika moving average 7 hari menembus ke atas moving average 14 hari, sinyal beli dikeluarkan; ketika moving average 7 hari menembus ke bawah moving average 14 hari, sinyal jual dikeluarkan. Strategi ini juga dilengkapi dengan fitur stop loss, take profit, dan trailing stop untuk mengunci keuntungan dan mengendalikan risiko.

Prinsip Strategi

Logika inti perdagangan strategi ini didasarkan pada prinsip persilangan antara moving average 7 hari dan 14 hari. Moving average 7 hari mencerminkan tren jangka pendek harga, sedangkan moving average 14 hari mencerminkan tren jangka menengah harga. Ketika moving average jangka pendek menembus ke atas moving average jangka menengah, hal ini menunjukkan bahwa tren jangka pendek menjadi lebih kuat, yang merupakan waktu yang tepat untuk membuka posisi beli; sebaliknya, ketika moving average jangka pendek menembus ke bawah moving average jangka menengah, hal ini menunjukkan bahwa tren jangka pendek melemah, sehingga posisi harus ditutup atau posisi jual dibuka.

Secara spesifik, strategi ini menggunakan indikator SMA untuk menghitung simple moving average 7 hari dan 14 hari. Setelah setiap lilin terbentuk, perbandingan antara nilai moving average 7 hari dan 14 hari saat ini dilakukan. Jika moving average 7 hari menembus ke atas moving average 14 hari, maka sinyal beli (long) dikeluarkan dan posisi beli dibuka; jika moving average 7 hari menembus ke bawah moving average 14 hari, maka sinyal jual (short) dikeluarkan dan posisi jual dibuka.

Selain itu, strategi ini juga menetapkan stop loss, take profit, dan trailing stop untuk mengunci keuntungan dan mengendalikan risiko. Parameter spesifik dapat dioptimalkan berdasarkan hasil backtest.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Aturan yang sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula;

- Prinsip persilangan moving average efektif dan memiliki tingkat keberhasilan yang tinggi;

- Dilengkapi dengan stop loss, take profit, dan trailing stop, sehingga dapat mengendalikan risiko secara efektif;

- Parameter yang sedikit, memudahkan pengujian dan optimasi.

Risiko dan Penanganannya

Strategi ini juga memiliki beberapa risiko:

- Ketika terjadi perubahan tren, sinyal persilangan moving average akan tertinggal, tidak dapat merespons perubahan tren secara tepat waktu, dan dapat menyebabkan kerugian besar;

- Dalam pasar yang sangat sideways, sinyal persilangan moving average sering muncul, menghasilkan lebih banyak sinyal palsu yang memengaruhi efektivitas strategi.

Untuk mengatasi risiko di atas, dapat dipertimbangkan langkah-langkah berikut:

- Menggabungkan indikator lain untuk memfilter sinyal persilangan moving average, misalnya MACD, KDJ, dll., untuk menghindari sinyal palsu pada titik balik tren;

- Memperbesar jarak stop loss, memperpendek periode holding, untuk mengurangi dampak kerugian per perdagangan;

- Mengoptimalkan parameter moving average berdasarkan kondisi pasar yang berbeda, pada pasar sideways tingkatkan periode moving average secara tepat untuk mengurangi frekuensi persilangan sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menguji berbagai kombinasi moving average dan parameter untuk menemukan parameter optimal;

- Menambahkan indikator lain untuk memfilter sinyal guna meningkatkan efektivitas strategi;

- Mengoptimalkan parameter stop loss dan take profit untuk mengurangi drawdown dan meningkatkan tingkat pengembalian;

- Melakukan penyesuaian parameter berdasarkan instrumen dan sesi perdagangan yang berbeda.

Kesimpulan

Secara keseluruhan, strategi ini sangat cocok untuk dipelajari oleh pemula karena prinsipnya sederhana, mudah dipahami dan diimplementasikan. Selain itu, strategi ini juga memiliki kemampuan adaptasi pasar yang baik, dengan ruang penyesuaian parameter dan optimasi yang luas, diharapkan dapat menghasilkan keuntungan yang stabil. Layak digunakan oleh pemula dalam Quantitative Trading sebagai langkah awal pembelajaran.

- 1