Strategi Dua MA (Moving Average) dengan Golden Cross dan Death Cross

Ikhtisar

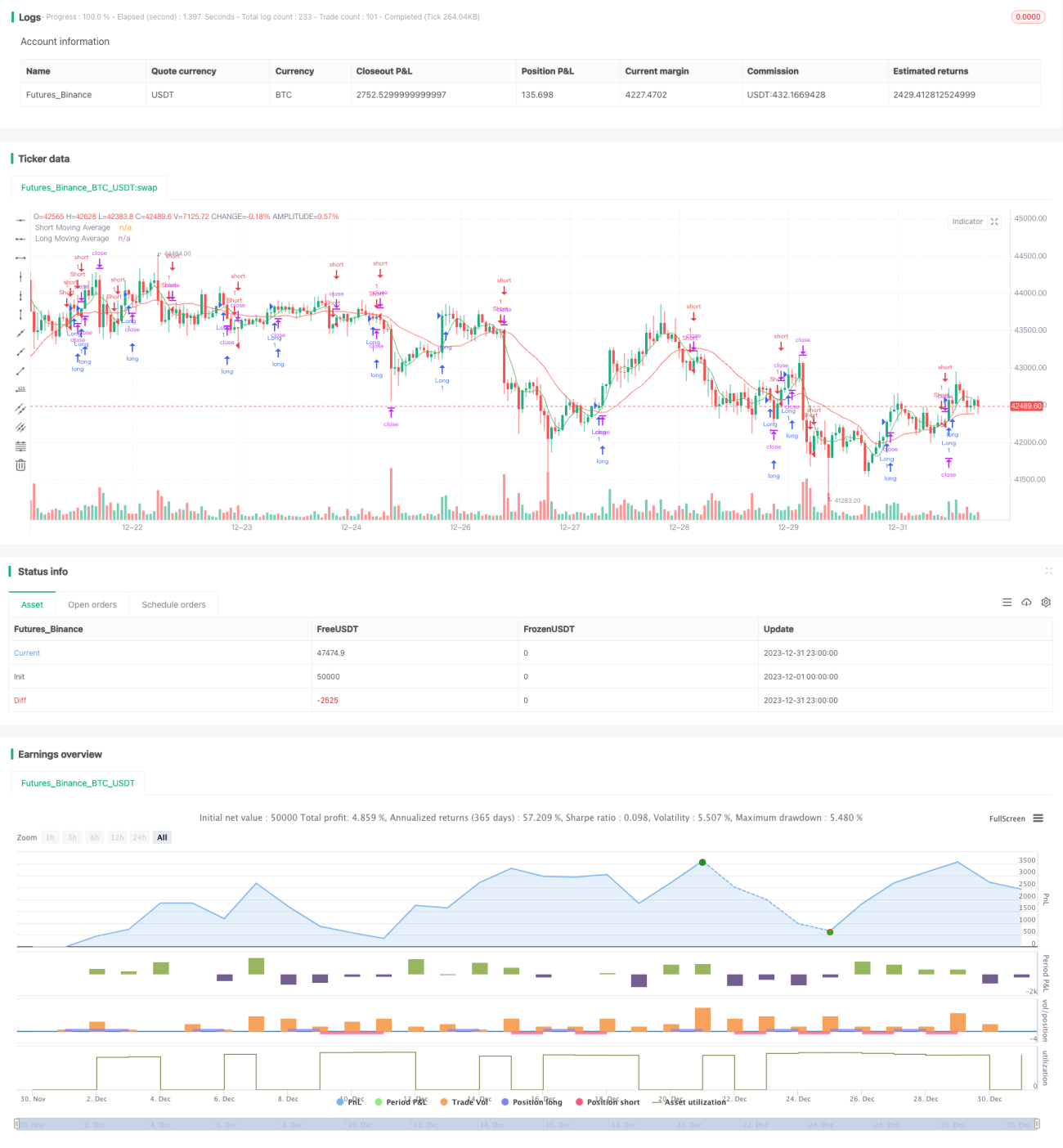

Strategi ini adalah strategi trading berdasarkan dua moving average. Strategi ini akan melakukan operasi golden cross dan death cross berdasarkan dua moving average panjang dan pendek yang ditetapkan oleh pengguna, yaitu ketika moving average cepat melintasi naik atau turun di atas moving average lambat, sinyal trading dikirim. Ketika MA cepat melintasi naik di atas MA lambat, posisi long (beli) diambil; ketika MA cepat melintasi turun di bawah MA lambat, posisi short (jual) diambil.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada prinsip persilangan dua moving average. Apa itu moving average? Ini adalah harga rata-rata yang diperoleh dengan menghitung rata-rata aritmatika dari harga penutupan dalam periode waktu tertentu. Moving average secara efektif dapat menyaring noise acak dan mencerminkan tren harga yang lebih jelas.

Dalam strategi ini, MA jangka pendek mewakili tren jangka pendek harga, sedangkan MA jangka panjang mewakili tren jangka panjang harga. MA jangka pendek lebih sensitif terhadap perubahan harga dibandingkan MA jangka panjang, sehingga dapat menangkap pembalikan harga lebih cepat. Ketika MA jangka pendek melintasi naik di atas MA jangka panjang, ini menandakan tren jangka pendek berubah menjadi bullish, maka posisi long diambil. Ketika MA jangka pendek melintasi turun di bawah MA jangka panjang, ini menandakan tren jangka pendek berubah menjadi bearish, maka posisi short diambil.

Secara spesifik, strategi ini menghitung Simple Moving Average (SMA) untuk periode tertentu menggunakan ta.sma, yang digunakan sebagai sinyal trading. Pengguna dapat menyesuaikan dua parameter MA, yaitu periode jangka panjang (long_period) dan periode jangka pendek (short_period). Strategi ini menggunakan ta.crossover dan ta.crossunder untuk menentukan golden cross dan death cross dari MA. Ketika MA pendek melintasi naik di atas MA panjang (golden cross), posisi long diambil. Ketika MA pendek melintasi turun di bawah MA panjang (death cross), posisi short diambil.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Operasi sederhana, mudah dipahami.

- Parameter dapat disesuaikan, cocok untuk berbagai kondisi pasar.

- Menggunakan prinsip persilangan dua MA, menyaring noise secara efektif dan menangkap pembalikan tren.

- Sensitivitas tinggi, mampu menangkap titik balik harga dengan tepat waktu.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Jarak antara dua MA yang terlalu kecil dapat menghasilkan sinyal palsu.

- Pemilihan periode MA yang tidak tepat dapat menyebabkan kehilangan tren utama.

- Persilangan belum tentu mewakili pembalikan tren, dapat menghasilkan sinyal palsu.

- Perlu penyesuaian parameter yang tepat untuk menghindari over-optimasi.

Untuk mengatasi risiko di atas, dapat dilakukan optimasi melalui penyesuaian parameter MA, pemasangan stop loss dan take profit, atau kombinasi dengan indikator lain.

Ruang Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

- Mengoptimasi parameter periode MA, menggunakan periode MA adaptif.

- Menambahkan filter volume untuk menghindari breakout palsu.

- Menggabungkan dengan indikator teknis lain, seperti MACD, KDJ, dll.

- Menambahkan logika stop loss dan take profit untuk mengontrol kerugian per transaksi.

- Mengoptimasi struktur kode, menambah modularitas untuk pengembangan selanjutnya.

Kesimpulan

Secara keseluruhan, strategi ini sangat cocok sebagai strategi awal untuk trading kuantitatif. Strategi ini hanya memerlukan parameter dua MA sederhana untuk berjalan, operasinya sederhana, mudah dipahami, dan secara intuitif mencerminkan momen pembalikan pasar. Pada saat yang sama, strategi ini menyediakan ruang optimasi yang besar, sehingga dapat disesuaikan parameternya atau ditambahkan logika lain sesuai kebutuhan untuk perbaikan.

- 1